最近两年,息差减少、业绩下滑的“五大行”,却上演了久违的暴涨行情。当人们以惯性思维看待这一情况时,总觉得不可思议。而实际上,投资并不是那么简单!

1.业绩下滑:并不等于“五大行”股价不涨

最近两年,“五大行”的息差减少、业绩下滑。最拉胯的交通银行,ROE甚至跌破了10%整数关口。理论上来说,虽然国家早就用“三条红线”政策切断了银行与地产的紧密联系,但藕断丝连的情况却仍然存在。也正是因此,很多人都认为,银行与地产相似,万万不可上涨。然而令人意外的是,“五大行”的大涨走势却令人啪啪打脸。业绩下滑就意味着股价不涨?不成立!

2.利率走低:并不等于“五大行”股价大涨

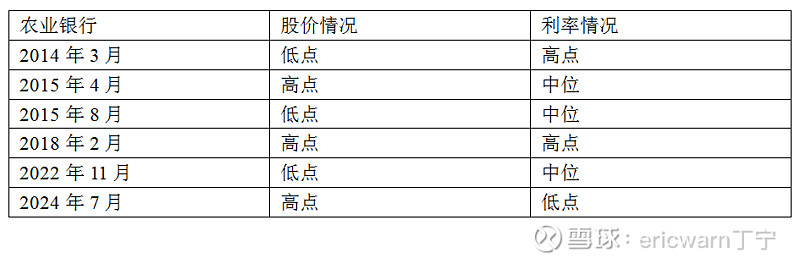

面对五大行的大涨行情,很多人解释为利率走低。此种情况下,作为高股息代表的“五大行”,理应上涨。实际上,这是扯蛋。以农业银行为例,2014年3月,是“股价低点+利率高点”,完全符合上述推理。十年后的今天,则是“股价高点+利率低点”,仍然符合上述推理。

但是,在这十年当中的另外几次股价高点和股价低点,则完全不符合上述推理。尤其是2018年2月,甚至出现了“股价高点+利率高点”的奇景。所以说,上述推理并不正确,准确率甚至还不超50%。

3.股价大涨真因之一:估值足够低

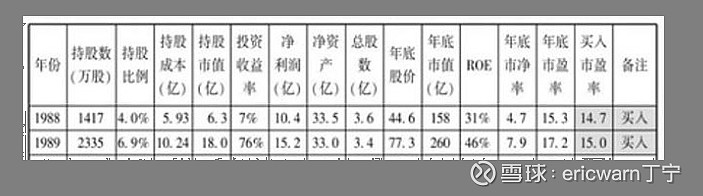

需要特别说明的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑ROE是一个百分数,那么市赚率公式则变为:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。可以毫不夸张的说,市赚率非常适合于估值ROE稳定的价值股。巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股。

针对银行股这种“赚假钱”的公司,笔者还把股利支付率为50%的贵州茅台作为标杆,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数为1.67(50%除以40%)。“五大行”大涨之前,修正市赚率普遍只有0.5PR左右。估值足够低,才是能否大涨的基本前提。

4.股价大涨真因之二:市场风格切换

除了估值足够低之外,还需要市场风格切换加以助力。这种助力,既可以是市场先生主动的,也可以是市场先生被动的。主动的,就是2020~2022年期间,“茅指数”和“宁指数”鸡犬升天,创出了最近十年里最高的“PE+PB+PR”估值顶。被动的,则是2022年由证监会主席提出的“中特估”行情。“五大行”就是从那时起,一直涨到了今天。如此看来,无论是主动的还是被动的,都需要市场风格切换才行。盘感好的投资者,经常能够洞悉这种市场风格切换。盘感差的投资者,就只能低估摊大饼了。

5.今天的“喝酒吃药吹空调”,像极了昨天尚未暴涨的“五大行”!

国内股市的市场风格走势,总是会以一种极致的方式进行演绎。比如说目前市面上的高股息龙头股,竟然涨到了只有2.7%的股息率了。反观最近两年跌跌不休的“喝酒吃药吹空调”,如今却已普遍具备了5%的股息率。令人差异的是,前者还在涨,后者还在跌。如此极致的风格演绎,相信很快就会物极必反!

6.如何挑选消费股:业绩可以下滑,但最好别崩了!

客观来说,在国内经济增速放缓的预期之下,消费股的业绩其实是可以下滑的,但最好别崩了。比如说20%的业绩下滑,股息率也只是从5%下滑至4%,仍然可以轻松碾压上述那些“变了味”的高息股。本文当中的十大消费股盲盒,预计需要二三季报才能够揭晓答案。今天只是提前放出来,让大家瞧一瞧!

贵州茅台:水井坊的优秀半年报告诉我们,白酒股似乎并没有大家想象的那么糟。笔者目前最担心的,其实是新任管理层取消特别分红的突发事件。虽然概率较小,但也不得不防。本周收盘:“6.6折修正市赚率+3.5%股息率”。

五粮液:这货账上一堆现金,经营上也比较保守。本周收盘:“6.2折修正市赚率+3.7%股息率”。

洋河股份:曾经是大V的最爱,如今却被抛弃。如果从风险提前暴露的角度来看,反倒是人弃我取的时间点了,于是便将其加入观察列表。反观风险尚未暴露的泸州老窖,则仍然让人摸不着头脑。洋河股份本周收盘:“5.9折修正市赚率+5.8%股息率”。

承德露露:过分依赖单一产品,南方市场迟迟无法打开。本周收盘:“5.9折修正市赚率+5.2%股息率”。

长春高新:新生儿减少的前提下,业绩下滑几乎是肯定的,但估值却杀到了更为惨烈的地步。40%的分红比例已经写进公告,市盈率却仍然杀到了10PE以内。本周收盘:“4.7折修正市赚率+5.0%股息率”。

济川药业:新生儿减少的前提下,业绩下滑几乎是肯定的。本周收盘:“5折修正市赚率+4.1%股息率”。

华特达因:新生儿减少的前提下,业绩下滑几乎是肯定的。虽然半年报并未暴雷,但市场先生并不买账。本周收盘:“5.7折修正市赚率+7.1%股息率”。

美的集团:虽然H股的上市会影响A股估值,但最近却赶上了家电以旧换新。本周收盘:“5.7折修正市赚率+4.8%股息率”。

格力电器:很早以前就发现,管理层极具争议的股票,会失去完整的估值修复能力。不敢奢望,只求格力电器的股利支付率能从45%重回之前公告承诺的50%。虽然仅差5个百分点,但却是重视中小股东的最大体现。本周收盘:“3.2折市赚率+6%股息率”。

海信家电:家电行业里最容易被人遗忘的绩优股,笔者上周刚刚建仓海信H就突然起飞了。海信A本周收盘:“5.2折市赚率+3.6%股息率”。

最后要说的是,市赚率绝非万能。理论上来说,市赚率是一个完整系统。共有五大公式和五大隐形参数,感兴趣可以看看笔者的雪球专栏。

@今日话题 @闭嘴吧超超 @陆冲河 @博士王神经 @曹国公李景隆 @周期及其趋势

$洋河股份(SZ002304)$ $长春高新(SZ000661)$ $格力电器(SZ000651)$