2024年上半年,我取得了30%的投资收益。之所以如此,是因为踩中了高息抱团的“风口”。不过最近几天,回撤有点大,跌得有点惨,![]()

![]()

![]() 。痛定思痛,2024年下半年的投资计划也应运而生。那就是:左手高息抱团+右手高息消费。前者越涨越卖,后者越跌越买!

。痛定思痛,2024年下半年的投资计划也应运而生。那就是:左手高息抱团+右手高息消费。前者越涨越卖,后者越跌越买!

1.高息抱团股进入下半场:未来走势将会分化

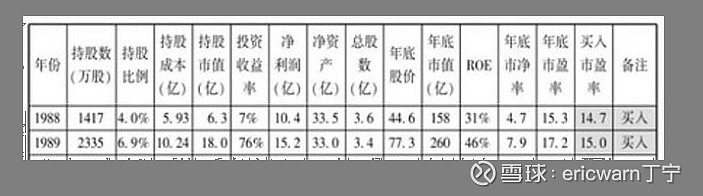

为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑ROE是一个百分数,那么市赚率公式则变为:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。可以毫不夸张的说,市赚率非常适合于估值ROE稳定的价值股。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

考虑到ROE的真实身份是一个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。再加上PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股时,可以把现值PB和相对保守的ROE代入到第二公式,从而计算出周期股的内在价值。

今年上半年,高息抱团当中的煤炭石油股迎来了大爆发。前者已经基本涨到了合理估值,后者则仍然具备较大的上涨空间。所以我已基本清仓煤炭股,但却仍在重仓石油股!

可以肯定的是,高息抱团已经进入到了下半场,未来走势将会分化。考虑到股神巴菲特仍在加码石油股,所以我对于石油股并不悲观(美国总统换届对石油股的影响,近期我会写一篇)。不过即便如此,考虑到仓位过重,所以仍将采用越涨越卖的保守策略。除非石油股跌得多了,才会小幅加仓。

2.高息消费股已经跌透:5折市赚率+5%股息率到处都是

颇具讽刺意味的是,少数高息抱团股的股息率已经跌破3%了。此种情况下,抱团群体已经不再用“股息率”说事,开始拿所谓的“确定性”来说事,颇有一种掩耳盗铃的意味。

需要特别说明的是,巴菲特曾透露会以可口可乐作为自己的“估值锚”。反观我自己,则选择了国内价投标杆贵州茅台作为“估值锚”。针对那些“赚假钱”的公司,我则以股利支付率为50%的贵州茅台作为标杆,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。如未加特别说明,本文后面所写的市赚率均为修正市赚率。

回顾今年上半年的消费股,由于国内经济增速放缓的预期影响,出现了连续不断地大幅暴跌。三四年前,这些股票还被叫作“核心资产”,动辄就是三四十倍甚至五六十倍的PE。如今却普遍跌到了20PE以内,甚至还有个位数的PE出现。曾经的“激素茅”长春高新,股价相比高点已有60%的跌幅;曾经的“家电茅”美的集团,股价相比高点已有50%的跌幅;即便是“茅指数”的鼻祖贵州茅台,股价相比最高点也已有了40%的跌幅。盘点那些曾经热门的消费股,“5折市赚率+5%股息率”竟已到处都是!

贵州茅台:收藏茅台酒能升值,这是贵州茅台金融属性的最大体现。但成也萧何败萧何,如果收藏茅台酒不升反贬。藏品就会遭到抛售,从而造成供大于求的局面。塑化剂危机那几年,贵州茅台最低跌到了4折多点。2018年熊市,最低跌到了6折多点。前期底部,贵州茅台的市赚率再次跌到了6折多点。但股息率略差,只有3.5%。

泸州老窖:根据股东大会的信息来看,泸州老窖的渠道库存压力不小。一旦进入到了行业萧条周期,泸州老窖的ROE也是崩得最快的。到底对其如何估值,也把我“整不会”了,只能边观察边思考。前期底部,泸州老窖呈现出了“4折市赚率+4%股息率”的估值状态。前者满意,后者不满意。

五粮液:金融属性不如贵州茅台,渠道库存压力不如老泸州老窖。中庸的五粮液,有可能是高端白酒里最好的抄底目标。前期底部,市赚率大约是5.5折,股息率大概是4%。考虑到大折扣的贵州茅台有可能买不到,所以五粮液就成了最佳替代品。

承德露露:过分依赖单一产品,南方市场迟迟无法打开,成为了承德露露令人担心的主要原因。前期底部,承德露露呈现出了“5.5折市赚率+5%股息率”的估值状态。考虑到护城河不如高端白酒,或许更宜轻仓。

长春高新:医药集采和新生儿减少成为了压垮股价的最后“两根”稻草。好在40%的分红比例写进公告了,所以多少令人放心一些。前期底部,长春高新呈现出了“4折市赚率+5%股息率”的估值状态。半年报业绩不崩的话,性价比不错。

济川药业:除了销售费用较高之外,新生儿减少也是济川药业不得不面对的问题。前期底部,已经呈现出了“5折市赚率+4%股息率”的估值状态。半年报业绩不崩的话,性价比不错。

华特达因:同样面临着新生儿减少的巨大压力,但80%的分红比例却极为慷慨。前期底部,已经呈现出了“6折市赚率+7%股息率”的估值状态。半年报的业绩快报已经发布,还好没崩。

传音控股:最近陷入到了与高通的专利纠纷,最常见的结果就是“留下买路钱”。前期底部,已经呈现出了“5折市赚率+5%股息率”的估值状态。预计到了半年报,会有该事件的最新进展。

美的集团:股利支付率越来越高了,分红越来越慷慨了。然而就是在这个时候,却偏偏要去港股融资上市。除非港股有牛市,否则H股的估值千斤坠总是让人担心。前期底部,已经呈现出了“6折市赚率+5%股息率”的估值状态。

格力电器:很早以前就发现,管理层极具争议的股票,会失去完整的估值修复能力,这也是格力电器市赚率“万年低估”的重要原因之一。不敢奢望,只求格力电器的股利支付率能从45%重回之前公告承诺的50%。虽然仅差5个百分点,但却是重视中小股东的最大体现。前期底部,已经呈现出“3折市赚率+6%股息率”的估值状态。

最后要说的是,市赚率绝非万能。理论上来说,市赚率是一个完整系统。共有五大公式和五大隐形参数,感兴趣可以看看笔者的雪球专栏。

@今日话题 @闭嘴吧超超 @陆冲河 @博士王神经 @曹国公李景隆 @周期及其趋势

$贵州茅台(SH600519)$ $长春高新(SZ000661)$ $格力电器(SZ000651)$