2021年年初~2024年年中,整整3年半的时间。贵州茅台的市赚率估值从最初溢价1倍抢着买,到现在7折甩卖躲着走。究竟发生了啥?本文详解!

1.市赚率是啥?很可能就是巴菲特的投资秘密!

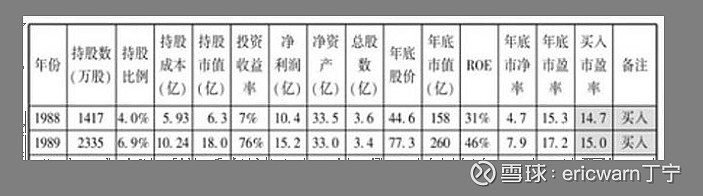

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股。

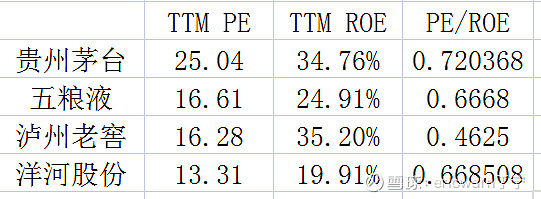

本周收盘,贵州茅台7折左右、五粮液6折多点、泸州老窖不到5折。除了贵州茅台之外,另外两大高端白酒均已进入击球区。

2.整整3年半,贵州茅台从溢价1倍跌到7折甩卖!

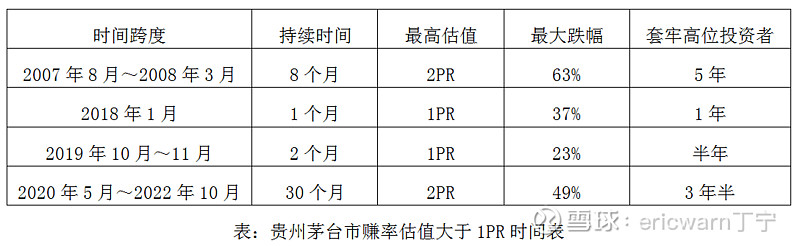

以国内价投标杆贵州茅台为例,市赚率其实是很少超过1PR的。即便是2007年那种不看估值、不看业绩、不看增长的疯狂大牛市,持续时间也只有8个月,之后便套牢了高位投资者整整5年。而在2007年之后的十多年里,贵州茅台的市赚率估值超过1PR的持续时间,也普遍只有一两个月而已。但是到了2020年,中国版“漂亮50”行情全面开启,贵州茅台的市赚率估值再次飙升到了2PR,堪比2007年的疯狂大牛市。截至今日,贵州茅台已套了高位投资者整整3年半。

3.去掉负债看估值:同行业性价比一目了然!

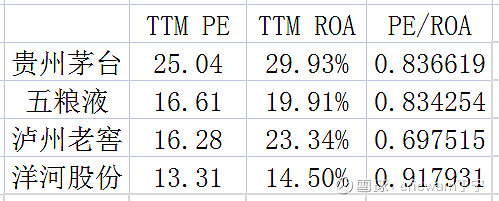

看到这里,很多读者会提出疑问。泸州老窖的负债最高,所以ROE才会比肩贵州茅台的。对于这个问题,可以采用PE/ROA这个公式(也叫作衍生市赚率),进行同行业的性价比分析。通过对比可以发现,在TTM PE相近的前提下,泸州老窖可以提供23.34%的ROA,五粮液却仅能提供19.91%的ROA。因此,即便不考虑杠杆,三大白酒里,泸州老窖的性价比仍然最优,贵州茅台和五粮液的性价比则略显逊色。

在这里需要特别说明的是,PE/ROE用于计算企业内在价值,PE/ROA则用于横向对比同行业股票的性价比。高负债的泸州老窖,相当于股价的涨跌都加了杠杆。仅以今年上半年为例,高负债的泸州老窖,底部上涨了40%,顶部下跌了20%。中等负债的五粮液,底部上涨了30%,顶部下跌了15%。低负债的贵州茅台,底部上涨了15%,顶部下跌了12%。也就是说,在未来ROE稳定的前提下。越接近底部,抄底泸州老窖的赔率就会越高!

4.如果失去金融属性:贵州茅台将会蛰伏几年?

贵州茅台即将失去金融属性,成为了近期热议的话题。一旦真的失去了,贵州茅台将会蛰伏几年呢?还是以史为鉴吧!上一次塑化剂危机,贵州茅台便基本失去了金融属性。但也只是在2015年和2016年的ROE低于30%,仅仅蛰伏了两年而已!考虑到历史并非简单重复,但却总是惊人相似。笔者预测,如果再次失去金融属性,贵州茅台将会蛰伏两三年。

最后要说的是,市赚率绝非万能。针对赚假钱的公司(比如说银行股),估值时还需引入修正市赚率(相关链接:网页链接)。针对周期股和困境反转股,估值时还需引入市赚率第二公式(相关链接:网页链接)。理论上来说,市赚率是一个完整系统。共有五大公式和五大隐形参数,感兴趣可以看看笔者的雪球专栏。

@今日话题 @闭嘴吧超超 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

********** 特别注释 ********** 市赚率文章每周发布一篇或两篇,感兴趣的读者可以通过雪球私信联系我。收到私信后,我会定期发送市赚率文章的雪球链接。

精彩讨论

ericwarn丁宁06-15 21:57别理我,或者拉黑我。我在圈粉出书,所以一直在说自己这个原创市赚率。另外,市赚率也并非适合所有人。有几位球友,用了市赚率,最近几年的年化都在20%以上,比我还好,持股却与我完全不重合。也有一些球友,用了市赚率,也就勉强不亏而已。所以看不顺眼,就无视我,别去研究市赚率。

ericwarn丁宁06-15 21:42拭目以待,我是相对看好,并不那么悲观的,大概率早晚会再创新高的。不过也有一种可能,那就是全民健康风潮刮起,人们严重意识到酒精是一级致癌物,并坚决进行抵制。那样的话,茅台才会真的沦为平庸。$贵州茅台(SH600519)$

ericwarn丁宁06-15 21:30万物皆周期。但也必须相信,大多数优秀企业,即便遇到暂时的困难,也有持续优秀的惯性。就像巴菲特说的,优秀企业遇到暂时的困难,往往就是很好的抄底时机。

BEGINGING06-15 21:26至少3年起底,我也是茅台股东,但必须面对现实。首先,茅台是中国最好的企业,但不代表业绩就一直涨,过去20年由房地产推动的大债务周期结束了,2021年是转折点,现在进入大周期债务通缩时期。而且茅台的金融属性并没有和黄金同步,说明因其自身不断增加供给,以及消费群体和消费场景的缺失后,自上一轮2016年以来的收藏理财的库存正在变现。好企业和能否业绩一直增长是两个概念,如果茅台现在砍掉系列酒,茅台酒停止一年生产,可能会解决价格危机,但二级市场股东同意吗?所以不能刻舟求剑,许家印要能看清房地产也不会破产。前面危机都能扛过来是因为正好处于上升周期的某个阶段性调整,而现在是处于大下降周期的通道。所以茅台未来业绩的不确定性和天花板越来越近,这是需要极度警惕的。每个人都有自己的认知局限,只见树木,不见森林,过去经验的复刻可能会害死自己。

漲无忌06-22 20:02市赚率=PE/ROE,市赚率低其实就是低pe,同时高ROE,是神奇公式的变种,乔尔格林布拉特的神奇公式用的是ROIC,而不是ROE,用的EV/EBIT而不是PE,把负债杠杆因素也考虑了,神奇公式更好一些,你这个公式不考虑资产负债情况,有的ROE高的公司可能是杠杆非常高。有的公司PE很低,EV/EBIT不一定低。

全部讨论

这轮白酒不一样吗?白酒还是那个白酒!白酒ETF继续定投,个股继续等待机会。

瞎操心,茅台还是那个茅台,根据自己的机会成本决定买卖。

从1.95万亿到X万亿,想象可以打开多少?我是不敢想也无法说服自己认同,树不能长到天上去吧

我还是相信段永平的判断,很多年后回看今天茅台的股价,会觉得便宜吧

飞天茅台这波下跌大家都发现了吧,2000以上飞天茅台是金融溢价,随时跌破,一个多月跌幅500多,反而普五1573挺稳,金融溢价属于虚假繁荣,厂家提价以后要留出来金融溢价区,所以这次为啥1499指导价不提的原因,那时候飞天茅台2700 2800都不提,

总感觉大家太小看茅台了。

上市二十几年,从小到大逐步成长起来的企业,已形成市场垄断,且长期垄断的快消龙一,会被几个“黄毛”搞崩盘?滑天下之大稽啊!

一个省的纳税大户、印钞机,是可以随便被颠覆的?真要动到茅台根本,再厉害的经销商都得跟茅台一起“共克时艰”,何况不知道是几手的、薅电商羊毛的黄茅?

散了吧,就像大道说的,茅台还是那个茅台,不要是个人,就想来踩两脚。

荒诞,88年国人谁喝过可口可乐?接下来几十年可乐的国际市场膨胀了多少倍,咱们难道还指望茅台杀入国际市场如可口可乐一样成为世界第一白酒品牌?