进入到2024年之后,先是家电股走强,后是白酒股接力。很多投资者都在憧憬着,2020年那种“漂亮50”行情能够重现。但仅从概率来说,不太可能!

借着格力电器的“东风”,我成功抄底了美的集团

去年12月,格力电器发布了增持格力钛的公告,直接导致了其股价在次日暴跌了7%。受此影响,格力电器急急忙忙的发布了2023年业绩预告。凭借着10.2%-19.6%的利润增幅,才终于把股价稳住了。

相对来说,企业管理层并不存在太大争议的美的集团,则借到了格力的“东风”。既然格力的业绩优秀,那么美的的业绩应该也不差。就是凭借这个还算清晰的思路,笔者成功抄底了美的集团。

截止到本周五,格力电器自底部上涨了26.12%。但如果算上底部之前暴跌的7%,上涨幅度则缩水到20%以内。反观美的集团,则同样上涨了25.46%。而且还是在没有暴跌的前提下实现的,持股体验也就相对更佳。

弥补2020年的遗憾,6折的五粮液终于让我等到了

需要特别说明的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。值得注意的是,巴菲特的经典投资几乎都是4折5折6折买入。第一个栗子苹果公司,还不到4折;第二个栗子喜诗糖果,就刚好5折;第三个栗子华盛顿邮报,则不到6折。凭借着照猫画虎的小伎俩,笔者买股也是4折5折6折才敢下注。

2020年的疫情熊市,贵州茅台和五粮液最低跌到了8折。安全边际不是太够,所以笔者并未敢买,之后则是令人遗憾的翻倍行情。2024年,贵州茅台仍然略微高估,但五粮液却跌到了6折左右,终于让我等到了。

极具争议的管理层会不会影响股价?格力将会给出答案!

截至到本周五,美的集团的市赚率已经从5折涨到了6折,五粮液的市赚率已经从6折涨到了8折。至于格力电器,则绝对是另类,竟然只有3折不到。极具争议的企业管理层,到底会不会影响股票的估值修复?持续观察就会有答案!

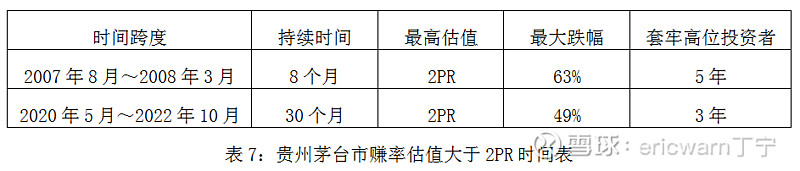

最后要说的是,很多投资者都在憧憬着,2020年那种“漂亮50”行情能够重现。仅从概率来说,不太可能!在这里,仅以国内价投标杆贵州茅台为例,市赚率估值便很少超过1PR。至于超过2PR的时间段,则更是只有2007年和2020年。2007年之后,明显高估的贵州茅台总共消停了5年,直到2012年才再创新高。2020年之后,明显高估的贵州茅台已经消停了3年,仅从概率来说,估计还得再消停2年才行!

看到这里,读者可能蒙圈了。既然“漂亮50”不会再现,成功抄底有何用?答案就是俩字:收集“筹码”!接下来2年里,股价涨多了,那就卖一点,可以降低持仓成本。股价跌多了那就买一点,同样可以摊低持仓成本。慢慢的从轻仓加成重仓,并耐心等待下一轮的“漂亮50”!

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $五粮液(SZ000858)$