2024年股东信如期而至,巴菲特在信中介绍了他的亲妹妹伯蒂。伯蒂不仅是伯克希尔的长期股东,而且还是一位非常聪明的人。虽然每天阅读四份报纸,但却并不相信报纸上的经济学家。巴菲特认为,那些经济学家就像是找到了金矿却仍在售卖藏宝图的人,多多少少都有些不可信。比较尴尬的是:笔者自己就是被讽之人!

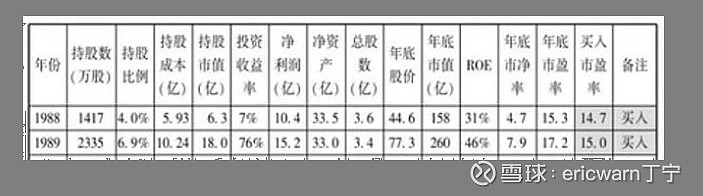

比较了解我的读者都知道,为了学习巴菲特,我发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。

回顾过往,笔者是在2011~2015年期间,为《中证报》供稿时发明了市赚率。但在2016年,却无意间读到了《股市稳赚》这本书,并学会了本书作者格林布拉特的“神奇公式”。所谓“神奇公式”,说的简单点,就是先把股票的PE排序,PE越低得分越高,再把股票的ROE排序,ROE越高得分越高。再两项得分加在一起,总分越高,股票的性价比也就越高。

看到这里,聪明的读者就会发现,“市赚率公式”与“神奇公式”太像了。市赚率公式把PE作为分子,把ROE作为分母,也是要实现“PE尽量低+ROE尽量高”的明确目的。唯一的区别则是:“市赚率公式”做了“神奇公式”并没做的一件事。那就是用PE除以ROE,从而更明确的计算出相关股票的内在价值。也就是说,迟早有一天,《股市稳赚》的某位读者甚至是作者本人,就会突发奇想之间发明出“市赚率公式”了,这也是一件概率很大的事情。反观笔者自己,最近几年一直着急出书,无非就是提前抢一个著作权而已。笔者表面上是在源源不断的“无私”分享,实际上却源于人性的“自私”!

具体到投资收益,格林布拉特的神奇公式,早已被时间验证,投资复利20%以上。至于笔者自己的市赚率,目前还在验证阶段。2016~2019年期间,投资复利20%。2020~2023年期间,投资复利15%。仅从目前来看,笔者像极了找到金矿却仍在售卖藏宝图的人,多多少少都有些不可信。

最后要说的是,考虑到国内股市当中的国企央企无法收购,只能通过股价上涨和股利支付来实现价值回归。所以笔者又以贵州茅台为标杆,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数为1.67(50%除以30%)。巴菲特曾经在股东信里透露过,自己会以可口可乐作为“估值锚”。反观笔者自己,自然而然的就会选择贵州茅台作为“估值锚”,同时也一并解决了贵州茅台与招商银行的估值差这一难题。

文章的最最后要说的是,市赚率绝非万能,市面上90%以上的股票都无法准确估值,但只要把握剩余的10%亦可投资致富。

市赚率是个比较完整的估值体系,除了本文当中涉及的市赚率原始公式和修正公式之外,还包括第二公式、第三公式以及衍生公式。除了“显形参数”之外,市赚率还包含“负债率”、“股息率”、“增长率”、“折现率”等“隐形参数”。有些时候,“隐形参数”甚至要比“显形参数”更重要,对这些感兴趣的读者可以看看我的雪球专栏。