#市赚率#

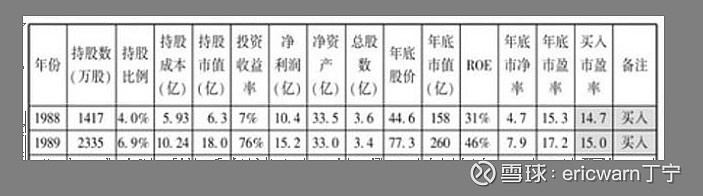

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年,买入市盈率为14.7PE,ROE为31%,市赚率估值是0.474。1989年,买入市盈率为15PE,ROE为46%,市赚率估值为0.326。两年的计算结果平均下来,刚好就是0.4。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。

针对国内“赚假钱”的企业,笔者还加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除以50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数N为1.67(50%除以30%)。

贵州茅台,30%的ROE,50%的股利支付率,修正系数N为1.0,合理估值就是30PE左右。最近几年市场追捧,30PE以上也十分常见。

招商银行,17%的ROE,30%的股利支付率,修正系数N为1.67,合理估值就是10PE左右。最近几年市场冷落,所以最高10PE封顶。

看到这里,很多人已经明白了。市赚率虽然不是什么万能公式,但却符合概率学,为价值投资提供了一个比较明确赔率。低估未必会涨,但涨的概率更大。高估未必会跌,但跌的概率更大。毫不夸张的说,赔率就是价值投资的第一要素。

至于投资的另一个要素,或许应该叫作“风水轮流转”,同时也可叫作“风格切换”,而这也是赛道股近期崩塌的重要原因。翻译成股市里的白话文就是:曾经暴炒的股票,无论如何都要消停几年。

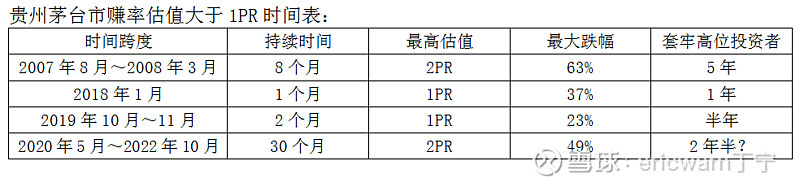

2007年,贵州茅台暴炒过,市赚率超过2.0PR。之后消停了五年,2012年才再创新高。

2020年,贵州茅台又暴炒,市赚率再次超过了2.0PR。时至今日,已经两年半未创新高。

同样的道理,曾经暴炒的中国中免、长春高新、通策医疗亦是如此。反观今年上涨比较好的“中特估”行情,就比较容易理解了。“三桶油”十多年没涨了,“六大行”七八年没涨了,保险券商也有五六年没涨了。因此,只要“风水轮流转”还起作用,就应该轮到它们了。

本文的最后要说的是,世上没有万能公式,这是巴菲特的名言,所以市赚率也并不例外。

1.当ROE超出10%~33%的区间时,市赚率容易失真失效。好在大多数价值股均在区间内,所以并不会带来太大困扰。

2.ROE不稳定的企业,市赚率无法估值。好在巴菲特说过,市面上90%的企业都无法准确估值。把握好剩余的10%,便可投资致富。

3.当增长率趋零时,投资复利就与ROE无关了,而是与市盈率的倒数有关,所以增长率最好达到ROE的一半。举个栗子,30%的ROE,15%的增长率。

延伸阅读:《如何最公平的估值茅台与银行》 网页链接

延伸阅读:《巴菲特唯一给出准确估值的股票》 网页链接

延伸阅读:《40美分买入1美元的内在价值》 网页链接

$中国中免(SH601888)$ $通策医疗(SH600763)$ $长春高新(SZ000661)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @炼金女王 @如意大乖乖

全部讨论

恭喜丁总“拉长时间周期”思考投资这点事!

既然有特别高估,为何会没有特别低估呢?

合理估值只会一晃而过…要么摆向高估,要么摆向低估,

周期趋势:

得看从哪儿来的?

从特别高估而来,会摆向低估或特别低估!

从特别低估而来,会摆向高估或特别高估!

小副上涨之后有回撤,中幅之后有回调,暴涨之后有暴跌!

趋势反转,一看历史最低最高估值水平,二看基本面,三看资金偏好。

投资,没辣么简单,就像丁总说的,不能靠PR打天下,但没有如PR这样的武器,必然打不下来天下。

随机和概率;逻辑学里的充分条件、必要条件、充分必要条件,哲学的辩证和矛盾论…不见得要门清,但知道是怎么回事是应该的…

市赚率,再加上修正系数,配套使用,非常具有实用价值,PE,ROE,股息率这些指标数据都非常容易获得,对标的初步进行估值,非常快捷迅速。

我现在开始看一家公司时,一般就用市赚率,股息率,及成长性等指标初选一下,市赚率大于1的一般就不会重点关注,不会重点研究,市赚率在0.5左右的就会好好看一下,纳入观察仓,在慢慢深入研究原因,用这种方法能筛掉90%以上的公司。

市赚率这种估值方式也有一定的使用范围和缺陷,就像@ericwarn丁宁 所说的那样,只选我们能看懂的标的就行了,在投资界还没有发明出来一个适合所有公司的万能公式和标准。

市赚率的高低说白了就是一个赔率大小的指标,市赚率越低,相对安全边际就越大,但也不是说,市赚率低了就一定会涨,就像一个公司低估一样,也可以长期低估,也可能是价值陷阱,真要买入时还需要综合考虑成长性,业绩,ROE和股息的稳定性,以及行业发展前景,有无市场竞争力,有没有护城河,管理层负不负责,有没有道德风险等等。

楼主今天还提了一个观点:就是风水轮流转,这非常符合中国市场的实际,也具有较强的逻辑合理性。报团高估的要下来,低估有价值的要上去,这就是均值回归,这就是价值规律!

我们拿着那些低估有价值,长期复合收益在10%以上的优质标的,耐心等待即可。

具有区位优势,成长性好,性价比高的银行股按市赚率测算也就在0.5左右,按股息折现模型计算,现在长期的折现率大概在12—15%之间,非常具有投资价值。

现在中特估,金特估,银特估陆续提出来了,按风水轮流转也该轮到银行了,当然,没有这估那估的,我们还是要拿成长性银行的,因为我们回归投资的本质:它们的内在价值远远大于市场价值,有这估那估得固然很好,没有我们也不担心,长期持有必将获得丰厚的收益,共勉!

Roe≈PB/PE,楼主的“市赚率”实际上=PE²/100PB

对于PE都是10的两家公司,一个公司ROE30%,另一个公司ROE是15%,两家公司都是100%分红,都没有成长性,按楼主的理论,第一家公司市赚率是第一家的两倍,应该买入第一家。可是对于两家公司PE都是10,都是10年回本,没有差别的。市盈率的高低,最大的影响因素是成长性,这也是楼主理论最站不脚的地方。

最开始令价值投资者为难的往往是如何买到低估的公司。买入后决策是否需要卖出股票的时候,需要评估市场是否已经过分高估,这点其实更难。过去的价值投资文章往往提到按照PE或者PE分位衡量是否高估,来决定是否卖出。

说到看估值卖股票,广为人知的是巴菲特50PE的时候不卖可口可乐而后悔的故事,虽然事实并非只是这样。

丁先生的文章提供了一种新的思路,当股票的市赚率大于2的时候,说明市场对公司已经开出了很高的价格,精明的投资者此时就可以将手中的筹码交给后来者。$中国中免(SH601888)$ $通策医疗(SH600763)$ $贵州茅台(SH600519)$

2017年至2022年,山西汾酒的经销商数量由1268家增至3637家

说得很对!

不过,投资可以从很多方面看。就像我们看一个大象。有人说是蒲扇,有人说是树桩,有人说是一堵墙,等等。都没错。

只是没有一个是完善的。市场太大太复杂,人类的认知是有限的。

爆炒过的要消停几年是没错,本质就是要消化估值,可能消化到合理估值,也可能要合理估值再往下。这是市场周期。我的问题是,新的牛市,消化到合理估值甚至再往下,是否在本轮牛市有戏。比如楼主之前分析过的美的集团,肉眼可见是属于合理估值之下的,而大部分白酒最多还只是合理,但是像医药医疗版块,也跌了两年了,也有很多在合理往下,是否本轮牛市有戏?这个问题不好回答,因为文中举例的中特估和银行都是七年没涨的,还有没提到的中药也是七年没大涨(只有缓慢上涨),那么医药和美的这种本轮是否有戏,恐怕要去看看以前是不是每轮牛市都有戏。甚至于看到文章和券商首席大胆提出,上半年大涨AI,很多至少涨了一半,也趁机吸了很多板块的血,使得很多板块跌过头了,超低估了。那么下半年极有可能涨复苏版块,实现风格切换。因为很多板块上半年暴跌,本质也是看不到经济复苏的带动