前言:为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!此外,市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在投资银行股时,可以把拨备里的隐藏利润加回到当期利润当中(20%税率),从而计算出银行股的“真实ROE”。之后再把当期PB和“真实ROE”代入到第二公式,即可计算出银行股的市赚率估值。

针对国内分红低的“赚假钱”公司,笔者还加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业(大多数银行),修正系数N为1.67(50%除以30%)。

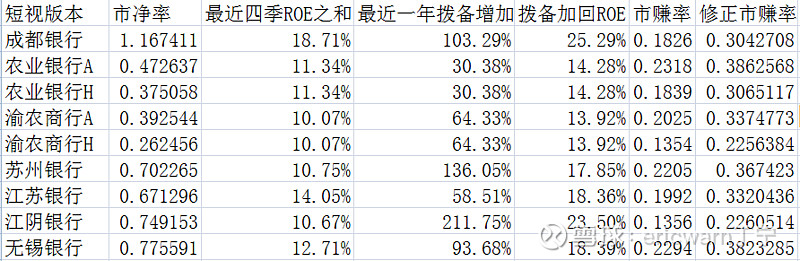

前不久,有读者建议,把最近一年的拨备覆盖率增加值看作是隐藏利润(20%税率),能够更好的体现出银行股的近期变化。客观来说,这种方案十分“短视”。然而啪啪打脸的是,今年涨得好的银行股,却几乎都是最近一年拨备覆盖率大幅增加的银行股。所以笔者将在本文当中,列出“短视”修正市赚率估值最低的几家银行股。

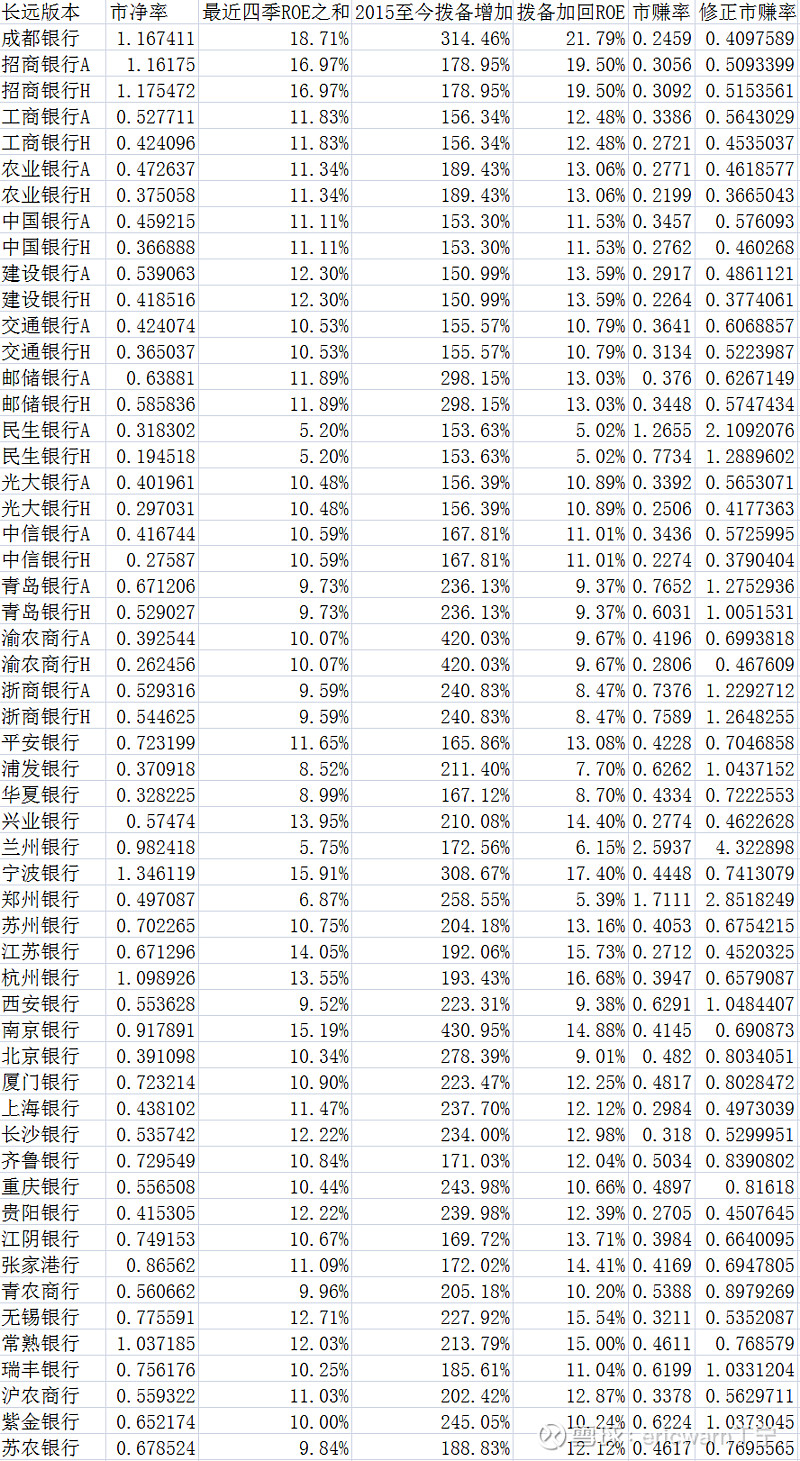

反观我自己的“长远”方案,则是把2015年至今的拨备覆盖率增加值看作是隐藏利润。由于时间跨度刚好是六年半,所以还需除以6.5之后才能加回到当期利润当中(20%税率)。这种方案在过去两年非常有效,但今年上半年却开始失效。

热门银行点评:

江阴银行:最近一年的拨备覆盖率大幅增加,所以“短视”修正市赚率只有0.22PR,全行业最低估值。“长远”修正市赚率则为0.66PR,也算是偏低估值。笔者前期低点附近开始建仓,前期高点附近减仓了一部分,目前浮盈15%。如果考虑可转债强赎套利,应该还有20%的上涨空间。

江苏银行:与江阴银行相似,江苏银行最近一年的拨备覆盖率大幅增加,所以“短视”修正市赚率只有0.33PR。缺点则是,距离可转债强赎只有10%的上涨潜力。套利空间不是很大,所以笔者并未建仓。

成都银行:无论是0.30PR的“短视”修正市赚率,还是0.40PR的“长远”修正市赚率,均为全行业最低估值的一档。仅以最近四个季度ROE来看,成都银行已超越招商银行排名全行业第一。如果考虑可转债强赎套利,应该还有20%的上涨空间。目前来看,持有成都银行已有一年。半年报发布前日,还进行了小幅加仓,结果乌龙指多输了一个“0”。好在次日高开高走,也算因祸得福。不仅顺利减回目标仓位,而且获利颇丰。

招商银行:曾经的王子已经落魄,能否上演“王子复仇记”还是非常令人期待的。“长远”修正市赚率目前仅为5折,考虑到管理层更替比较复杂,所以能力圈在这里的投资者可以考虑。

邮储银行:从业绩走向来看,邮储银行很像是招商银行,都是降拨备增利润。雪球大V也分析过,邮储银行的资产负债表比较干净,这或许是大神李录将其买入的原因之一。遗憾的是,市场对于六大行当中最优秀的邮储银行并不买账。今年在江阴和成都赚的钱,都让邮储亏回去了,银行板块今年打平。

$成都银行(SH601838)$ $招商银行(SH600036)$ $邮储银行(SH601658)$

@今日话题 @雪球创作者中心 @如意大乖乖 @RemiRemi @星星与众不瞳 @勤劳的超超啊 @纷飞v翅膀 @黑附YOU @春风一叶知 @烈士公园 @沸活量 @岭南石湾公仔 @玄冲子 @博士王神经 @徐兵666 @DOTH @银粉酒粉 @小诺阿Noah @Kobe大晒 @知行合12