一季度的油价还不算太猛,中国海洋石油便创下了7年来同期最好盈利水平。这还不是小道消息,而是中海油的官微新闻(网页链接)。

最近七年里,最好的半年报其实是2019年上半年,ROE高达7%。这是不是就意味着,中海油的一季度ROE至少3.5%。在油价稳定的前提下,全年ROE甚至可以达到14%。

为了研究股神巴菲特,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!

市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在计算周期股时,可以采用预估ROE和真实PB代入公式,从而计算出周期股的市赚率估值。

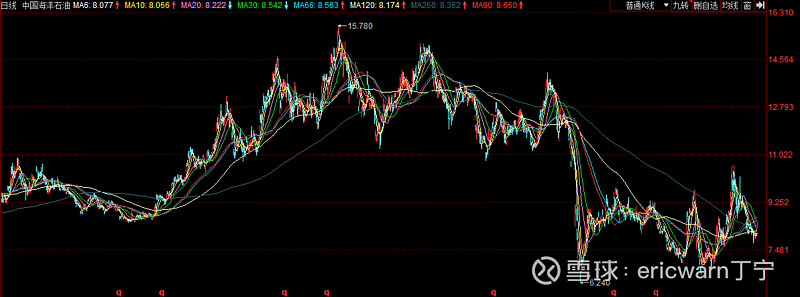

以最新收盘价来看,中海油的市净率估值为0.728PB,全年预估ROE则为14%。通过第二公式进行计算,市赚率估值仅为0.37PR。考虑到港股的红利税比A股更多(中海油的红利税率是28%),所以目标价也从1PR调低为0.72PR。不过即便如此,中海油目前的股价还能上涨接近一倍!回顾最近7年,中海油的最高股价为15.78港元。相比现价,同样是有接近一倍的上涨空间!

综上所述,在油价稳定的前提下,中海油即便暴涨一倍也并不稀奇。如果油价继续上攻的话,上涨潜力则更为巨大。

题外话:

笔者于今年2月高位卖出了半仓的中海油服H,并建仓了中海油H。本来预期中海油服的业绩反转先于中海油。目前来看,中海油的业绩反转似乎更快更好。

@今日话题 @哆啦A梦睿-十贰生 @守愚守愚 @菜根谭行者2010 @新壁虎漫步07 @神秘亚马逊 @银粉酒粉 @yaoyaopatrick @张弛有度 @青山雨雨 @古道1 @沸活量 @广东我是中国人 @tianremi @岭南石湾公仔 @汪汪喵喵喵喵 @价投dorper @玄冲子 @总是在寻找11 @复利前行慢慢变富

$中国海洋石油(00883)$ $中国石油(SH601857)$ $中海油服(SH601808)$