第四部:巴菲特驾驭超级成长股

第1章:四十年百倍投资收益——华盛顿邮报

(低估买入后,仍旧下跌25%的超级成长股)

根据巴菲特的投资体系,笔者发明了“市赚率”这个估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当“市赚率”小于1PR时,即为低估值。当“市赚率”等于1PR时,即为合理估值。当“市赚率”大于1PR时,即为高估值。并且可以非常自豪的说,巴菲特除了差价套利和业绩反转之外的股票投资,至少有80%符合“市赚率”投资体系。接下来,就让我们回顾巴菲特的经典投资华盛顿邮报,并感受一下四十年百倍收益的投资神迹。

投资纪实:

华盛顿邮报的英文全称是The Washington Post,是美国华盛顿特区最大、历史最悠久的报纸。1972年,华盛顿邮报深入调查水门事件,当时执政的尼克松政府不断向华盛顿邮报施压,使得华盛顿邮报的两家电视台失去了执照。司法部长威胁华盛顿邮报的粗口则被刊登到了报纸上,全美读者为之震惊。1973年1月8日,联邦地区法院正式开庭审理水门事件案。美国总统尼克松最终引咎辞职,华盛顿邮报也因此获得了全面胜利。而在1973年,美国股市正处于熊市阶段,标普500指数当年下跌了15%左右。而华盛顿邮报则同时受到“水门事件”和熊市行情的双重影响,其股价更是一路暴跌。

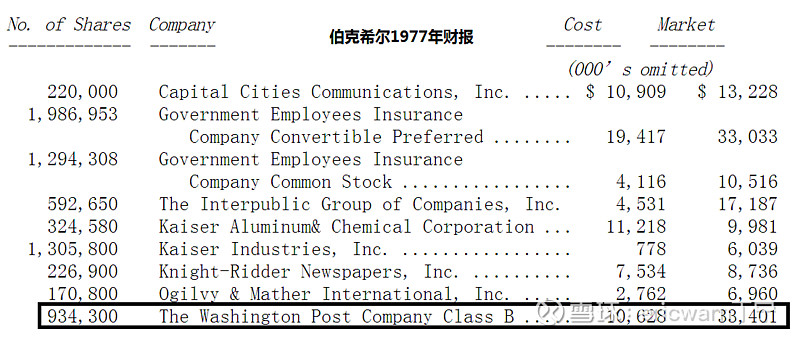

1973年5月份,巴菲特开始初步建仓华盛顿邮报的股票,之后给总裁凯瑟琳写信。1973年底,巴菲特夫妇去拜访凯瑟琳,取得信任之后,又购买了一批股票。具体购买过程为:1973年2月以27美元的价位买入市值50万美元的股票,5月以23美元买入市值92万美元的股票,9月以20.75美元的价位再次买入市值376万美元的股票,年底继续买入市值544万美元的股票,随后巴菲特向华盛顿邮报总裁凯瑟琳承诺不再继续购买。买入价为6.62倍市盈率和1.19PB市净率,当年的ROE为17.92%。1974年,美国股市开始崩溃,标普500指数下跌了26.4%,华盛顿邮报的股价也大幅下跌了25%。巴菲特持股市值从1062.8万美元减少至大约800万美元。巴菲特还想继续购买,但他已经向凯瑟琳保证过不再购买,只能作罢。但巴菲特仍然把华盛顿邮报推荐给了他的朋友们。由于伯克希尔的官方网站上并没有1973年的财报,所以这里选取伯克希尔1977年的财报。数据显示,当年华盛顿邮报进行了一分二拆股,巴菲特共持有934300股,持仓成本为1062.8万美元,平均成本为每股11.38美元。

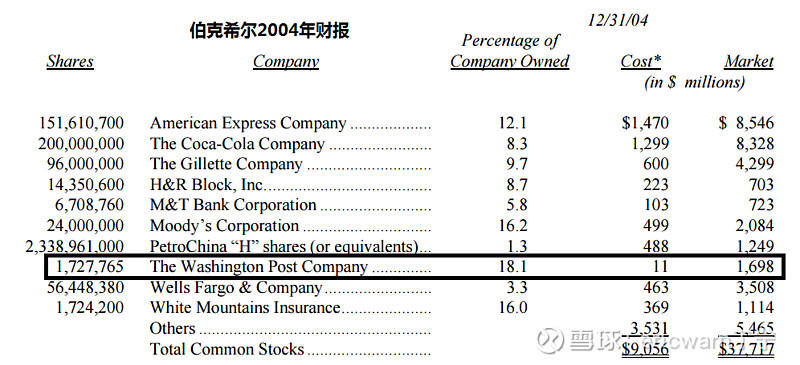

2004年底,华盛顿邮报创出了每股999.5美元的历史最高价。另据伯克希尔2004年财报显示,最初的1062.8万美元投资已经上涨至16.98亿美元,上涨幅度也高达160倍。但出于遵守承诺考虑,巴菲特选择了始终持有华盛顿邮报。

在这之后,由于网络的全面普及,华盛顿邮报的股价也随着报纸行业的一蹶不振而逐步走低。到了2013年8月,华盛顿邮报的报纸业务以2.5亿美元出售给了亚马逊创办人杰夫·贝索斯。2014年3月,巴菲特将伯克希尔持有的华盛顿邮报的股票,换成价值10.9亿美元的华盛顿邮报子公司。包括价值4.59亿美元的伯克希尔股票+价值3.64亿美元的迈阿密电视台+价值2.67亿美元的现金,达到卖出华盛顿邮报并规避税收的目的。自此,巴菲特持股41年,1062.8万美元投资变成10.9亿美元,总收益突破100倍。即便不考虑股息分红,年化复合收益率也在12%左右。

市赚率分析:

由于年代久远,所以巴菲特投资华盛顿邮报的财务数据并不详尽。目前网上比较准确的数据是,巴菲特的买入市盈率仅为6.62倍左右。至于当年财报的ROE,网上数据为17.92%,与其对应的市净率约为1.19PB。如果按照17.92%的ROE进行计算,那么通过市赚率公式便可得出(PR=PE/ROE),巴菲特投资华盛顿邮报的市赚率仅为0.37PR,相当于内在价值三分之一多点的价格买入。

总体来看,巴菲特在买入华盛顿邮报的前两年,都处于25%以上的浮亏状态,即便到了1975年年底也仍旧浮亏了7%。但在10年之后却赚了20倍,15年之后更是赚了35倍。

国内案例:

说起总统施压,最容易想到的就是前不久闹得沸沸扬扬的特朗普禁令。由于特朗普禁令,包括中国移动H、中国电信H、中国海洋石油H、中国铁建H、中海发展H在内的多家上市公司,先后遭遇到了美股退市或剔除MSCI指数的不公正待遇。虽然在剔除指数当天或次日,上述股票均出现了大幅反弹,实实在在的割了一把美资韭菜。但就目前来看,上述股票在反弹之后却也已出现了大幅回调。一定程度上,也动摇了我们为国护盘的决心。

市赚率方面,中国移动H和中国电信H的ROE虽然偏低,但分红率却高达50%和60%。所以在分红方面与华盛顿邮报并没有太大区别,赚的都是“真钱”,市赚率合理估值可以确定为1PR。中国铁建H、中海发展H分红率偏低,赚的有一半都是“假钱”,所以市赚率合理估值也就只有0.5PR,但却仍有接近1倍的上涨空间。最后要说的就是中国海洋石油H,在油价正常年份里,年化ROE可以达到12%,所以目前的“假设”市盈率已经低至6PE,市赚率仅为0.5PR。分红也只是略逊于中国移动H,所以市赚率合理估值同样可以定为1PR,同样拥有1倍的上涨空间。

题外话:笔者最近刚刚读完了霍华德.马克斯的《投资最重要的事》。书中描述了一种名为“强制卖家”的投资群体,最典型的例子就是指数基金因为成分股被剔除指数而必须强制卖出。霍华德.马克斯认为,普通投资者在面对“强制卖家”时拥有了天然的竞争优势。哪怕股票极端低估,“强制卖家”也必须强制卖出才行。而最近几年比较突出的案例,则是2018年4月俄罗斯铝业被制裁后所产生的大量“强制卖家”。作为“强制卖家”的对手盘,抄底俄罗斯铝业的投资者收益颇丰,短短一年时间内股价就从底部涨了3倍。

$中国移动(00941)$ $中国海洋石油(00883)$ $中国铁建(01186)$

@今日话题 @凤凰投资山庄 @哆啦A梦睿-十贰生 @雪色泪影 @笑看风云TONY @菜根谭行者2010 @tianremi @岭南石湾公仔 @青山雨雨 @乐乐a3 @丁盏 @守愚守愚 @沸活量 @卓越清华 @价投dorper @如意大乖乖 @广东我是中国人 @yaoyaopatrick @银粉酒粉 @玄冲子

近期会陆续发布多篇原创书稿的精华章节,@ 了各位。如果可以的话,希望大家帮忙点赞+转发+评论,如有打扰请见谅。