上周五清仓了实盘的转债和小市值策略,共占比仓位的20%左右。虽然错过了前两天的上涨,也躲避了今天和今后可能的继续下跌。这部分仓位在持续建仓大盘蓝筹股。

清仓的主要原因有四个:

其一:微盘股投机交易成分>投资。过去高收益来源于不断对市值因子低买高卖,赚交易的钱。即使搭配了其他价值因子,也改变不了其超额收益的来源。

其二:市场生态正在改变。监管加强、打击造假,重灾区就是小微盘股。具体说法,李蓓那篇文章解释的很到位了。这会导致微盘股超额收益土壤被破坏。

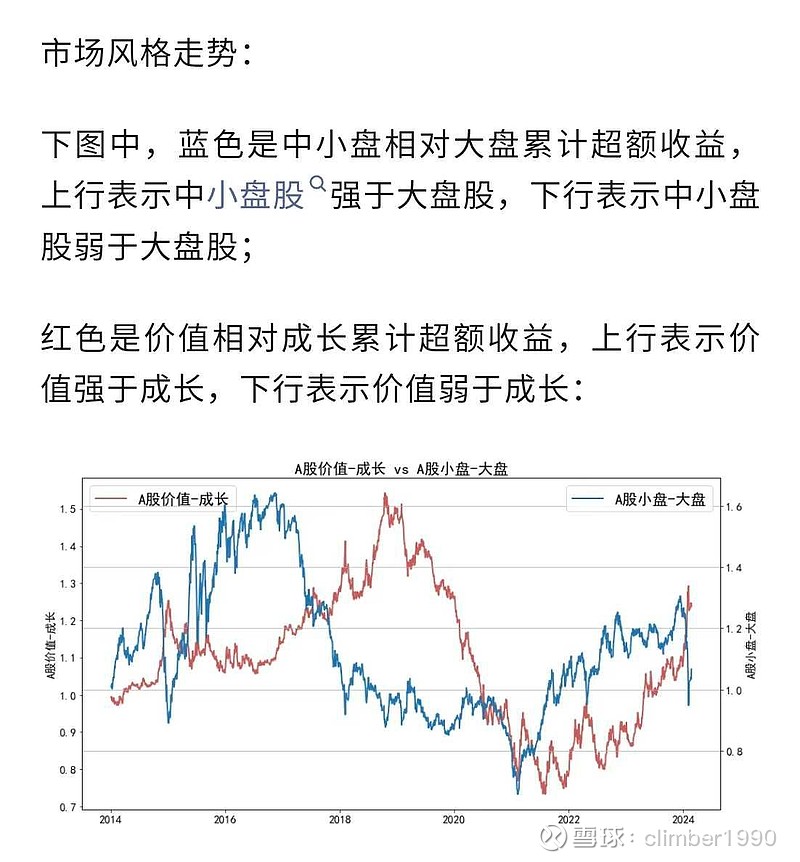

其三:小盘股自2021~2023年相对大盘股的强势,按大小盘3~4年一个强势周期算,时间也差不多了。我前几天写的《拥抱大蓝筹》,就对成长or价值,大盘or小盘进行了对比。结论就是,从去年年初开始的大盘蓝筹行情将一直延续。直到下一次周期来临。

最后。选择大于努力。

我本来是相信均衡配置理念,成长、价值,大盘、小盘取得均衡。

但市场环境是非常极端的:2019~2020只有大盘成长能赚钱,其他风格都干瞪眼。我不知道牛市中看着其他股票大幅上涨,自己的股票不动,是什么感觉。反正我是忍受不了。对我而言,价值是相对的,安全边际在不同的宏观环境下定义也不同。我以股息率为锚进行估值,纯烟蒂和高Roe红利股都在投资范围内。那么,2019~2020,美联储降息周期下的宏观环境就适合高Roe红利股。

同样道理。过去三年,只有纯烟蒂能赚钱,除此之外的其他股票都跌成了翔。也是和宏观环境高度相关的。我们不需要很专业,但大致感受环境的改变,并在能力圈范围内、坚守安全边际的同时,以年为单位,适当调整持仓策略,还是大概率能做到的。做不到也没关系,把股票看做债券,在股息率高于国债收益率时,持有一篮子高股息股票,被国内外上百年的投资实践证明有效。

我过去两年也做的不好,错误的时间重仓了大盘成长股。以上感悟,是付出了几十万的学费后才得出的。没吃过买贵了亏的人,可能对我上面说的没有切身体会,就更不可能理解并实践了。

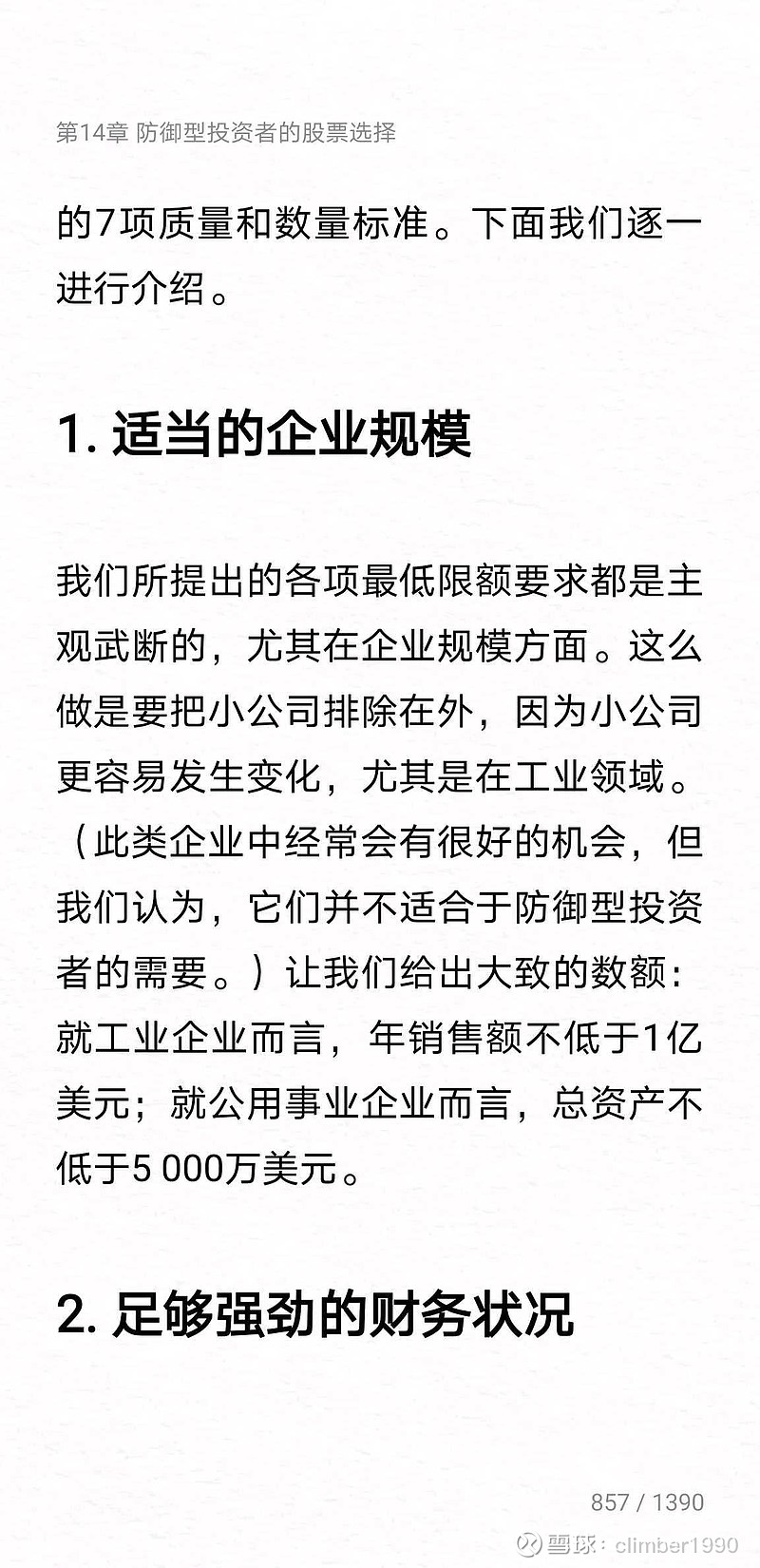

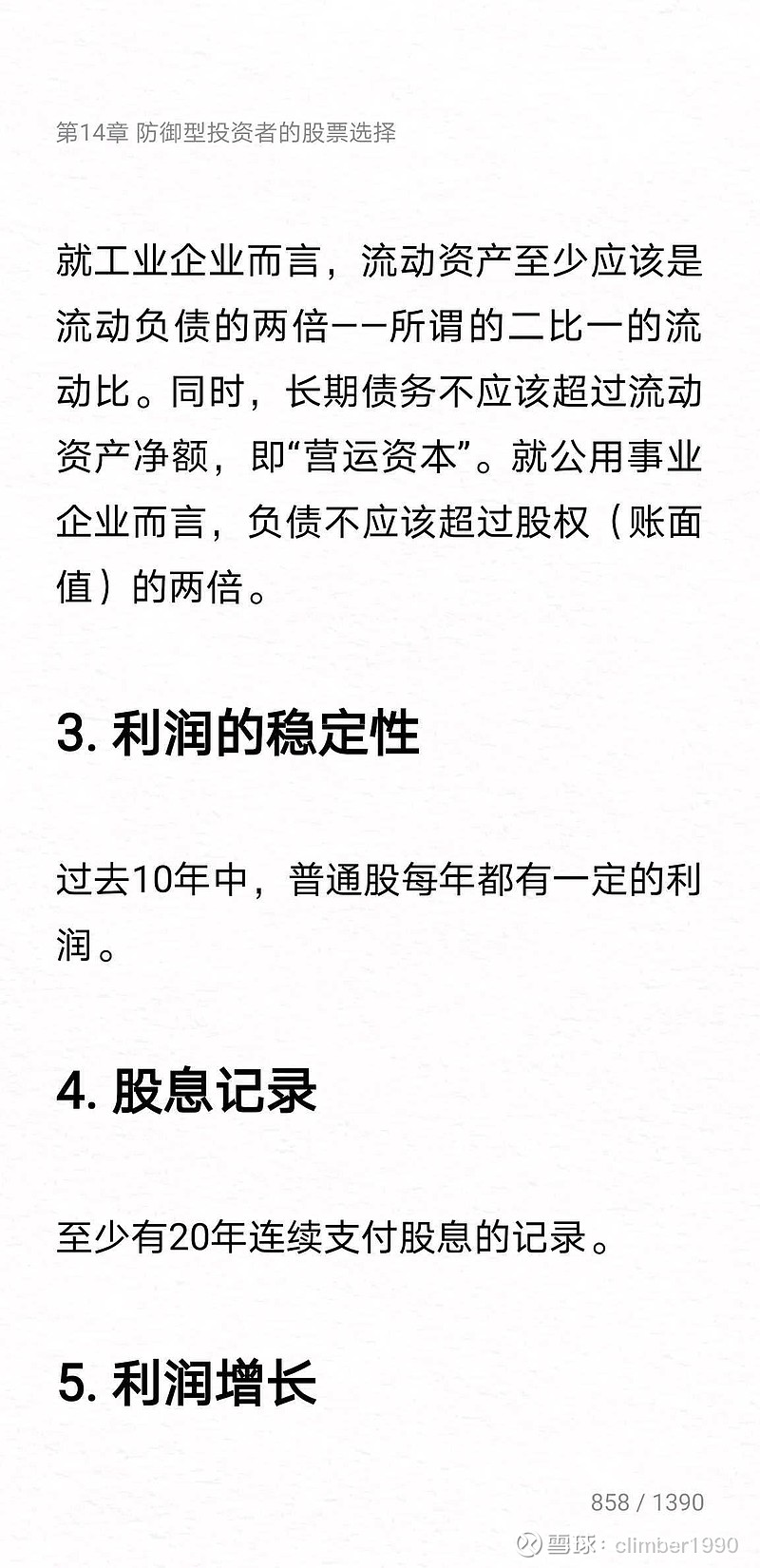

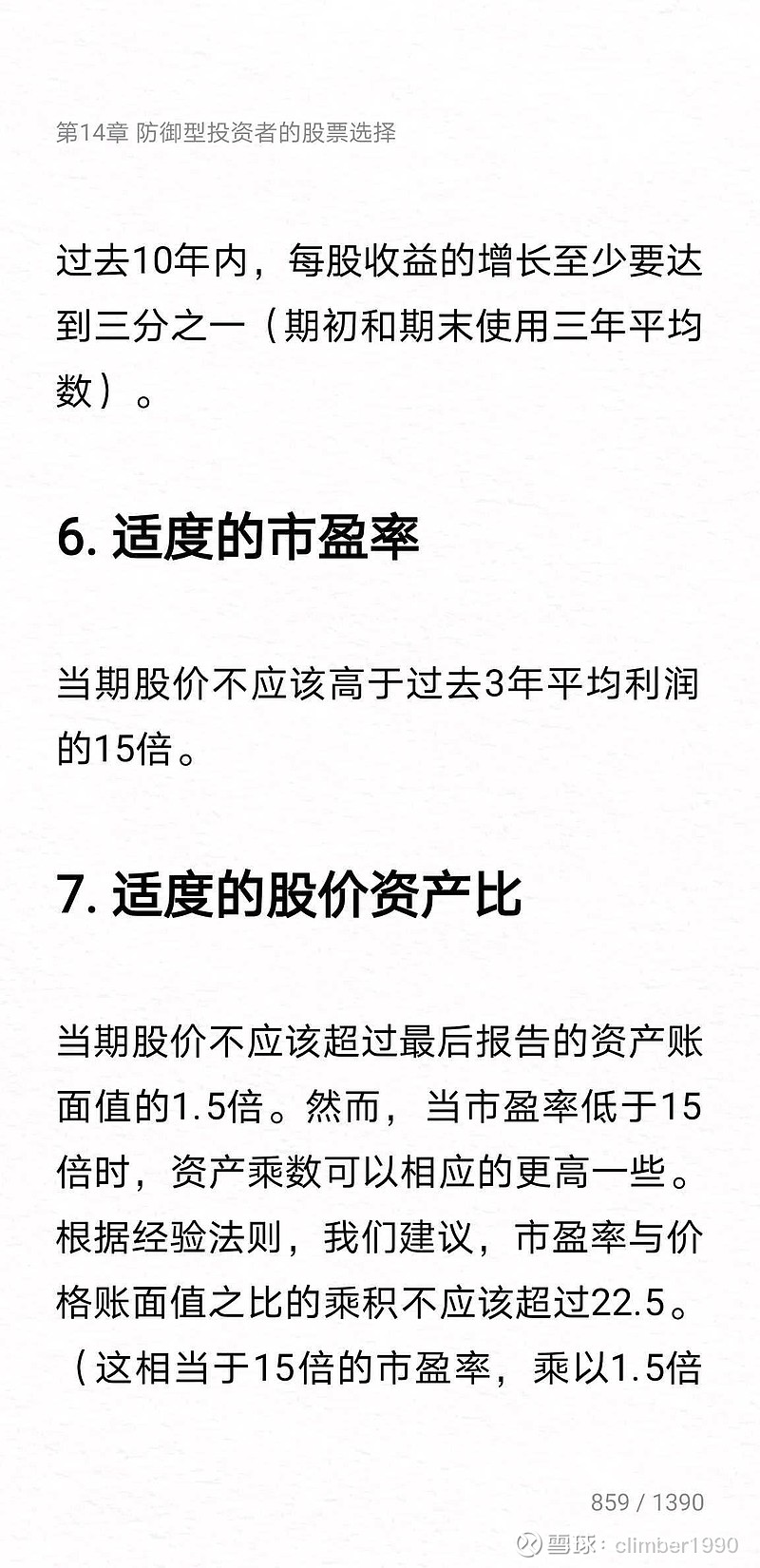

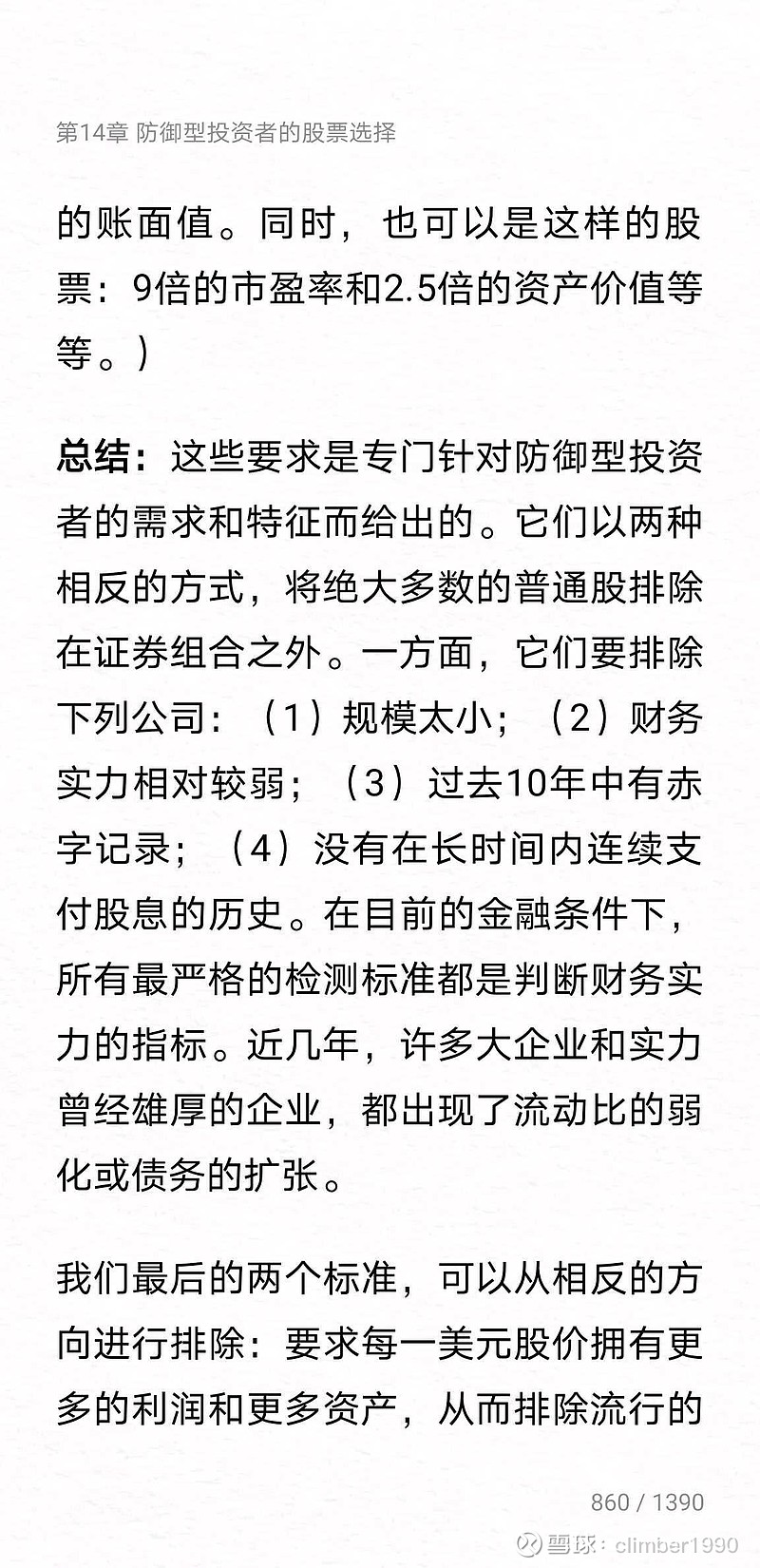

两年前就读过《聪明的投资者》,慢慢才能理解。每一只股票买入前,认真对照聪投第14章“防御型投资者的股票选择”。能避免股市的大部分风险,比如最近的微盘股暴跌。

今后的投资,即使会根据市场环境微调,但也一定会在格老的框架下。比如,最近建仓的格力电器、海螺水泥、中远海控、招商银行、内蒙华电、华域汽车等。