春节飞了次香港,加上最近看到一些新闻,感觉香港现在为了恢复竞争力、跟新加坡竞争完全拼了,先是近期全面放开金融科技尤其crypto加密产业,现在又是特首亲自出面协调沙特阿美赴港挂牌。香港金融中心地位基于长期积淀,也没有那么好被超过或替代,这就不赘述了,有兴趣可以各人去研究理解。随着香港金融中心地位、商业活动的恢复和强化,作为所谓香港flag carrier的国泰航空也必然受益。

先介绍几个航空行业的概念,航空公司属重资产行业,高投入、高杠杆、高负债,业绩受景气周期影响,呈现强周期属性,油价和汇率对业绩有重要影响。

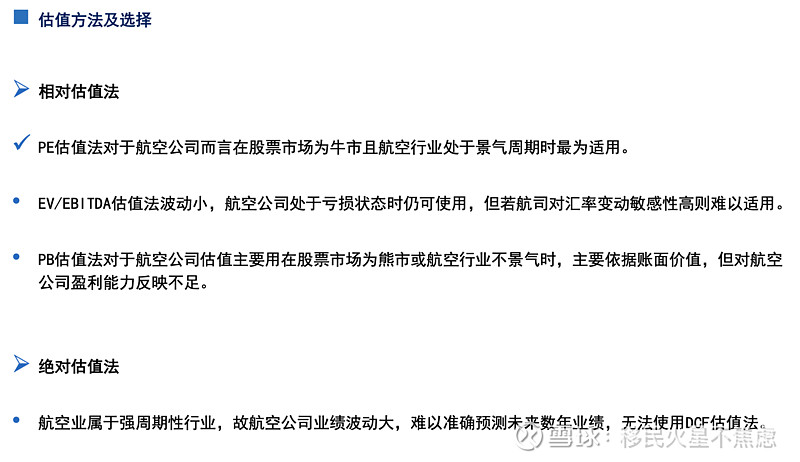

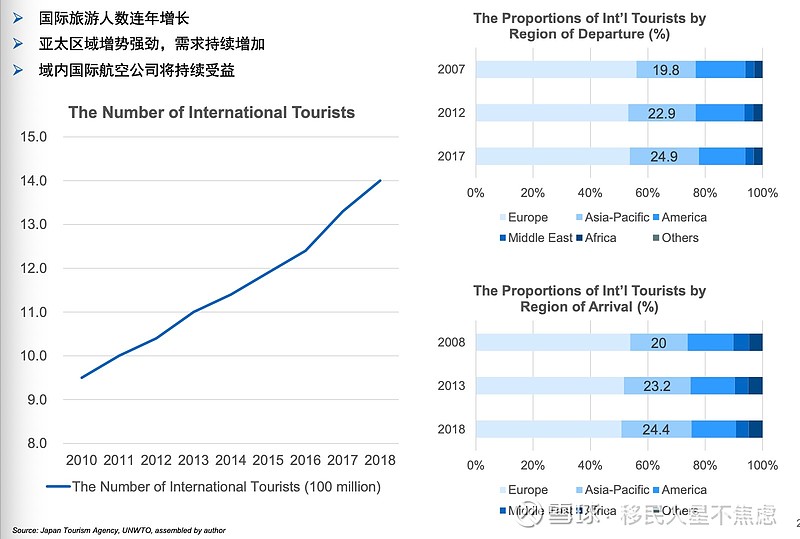

放几页我三年前做的PPT:

除了香港商业活动恢复的经济环境基本面改善利好。还有几个对于国泰航空而言的利好:

一、竞争格局改善。

经过三年疫情,2020年之前不遗余力争先恐后补贴开航国际航线甚至洲际航线的一些弱新一线/二线城市现在肯定没钱补贴开航国际线了。全球三大航线:理论上是跨大西洋航线、跨太平洋航线、欧澳袋鼠航线。而对于东亚地区来讲,主要是做跨太平洋航线O&D和袋鼠航线中转,但由于国内航司在国内线太赚钱,除了三大航各自的北上广主枢纽有点枢纽雏形,其他基本连枢纽雏形都没有,靠点对点O&D客流。比如跨太平洋的北美航线,疫情前据说国内城市本身能撑起每日班客流的城市,只有北京、上海、广州、成都四个城市,而疫情前争相开航美加航线的可远不止这四个城市,而他们拿什么开,只能靠补贴。现在比如什么郑州长沙济南青岛沈阳哈尔滨这些新一线/二线城市可能都没钱补贴国际线了,开国际线就靠本地实打实O&D客流,那么绝大部分新一线及以下城市客流只能重新靠转机,不考虑客流恢复情况(因为国际客流可能要三五年才能恢复到疫情前水平),在竞争格局上,各枢纽机场和枢纽机场的主基地航空最为受益。

其次,疫情期间,国泰航空关闭国泰港龙品牌,将港龙整合进国泰航空,相信合并带来的运营成本降低和国泰品牌航线网络完善也会促进疫情后国泰进一步发展。另外,2019年国泰收购了海航系旗下的香港唯一廉航香港快运航空,加上海航系崩塌之前激进扩张的最大搅局者香港航空收缩再收缩,这下虽然香港机场新增第三跑道和第三航站楼,国泰航空在HKG的市场份额和运力也再无敌手了,香港机场新增第三跑道和第三航站楼带来的时刻放量也从原先冲击稀释国泰垄断既有时刻的利空转变成了国泰能够获得更多优质时刻的利好,国泰在香港HKG已远超英航在伦敦希思罗的地位。

尤其收购香港快运廉航,跟国泰航空全服务航互补,对于国泰跟域内廉航争夺东北亚、东南亚、南亚甚至澳洲客流、充实在香港机场时刻份额方面有长足进步。

这是竞争格局改善带来的利好。

二、全面恢复通关,国泰本身服务品质凸显。

航空公司国内线靠商务客流、国际线都是靠两舱(头等商务)客流赚钱。也就是说“二八定律”在航空公司的应用,高端客流占了收入大头。国泰航空作为skytrax五星航空,从地面服务到机上服务品质对国内国/东/南/海四大航司在吸引高端客流方面有碾压性的优势,即使海航也被多年评为skytrax五星,但差距依然明显。

以下是疫情前出行欧洲国泰航空在HKG地面和机上照片,被国泰圈粉。

国泰娱乐系统更是比某大航那个娱乐系统类似强制观看XXQG N小时好太多了。国泰无论地面或机上的硬件或软件服务,对于国内几大航都是碾压性优势,对于高端客流尤其有吸引力。而对于东南亚航司,还在安全记录方面有碾压性优势。

三、股权关系纽带强化国际合作。

国泰航空跟中国载旗航空国航互为第二大股东,对于国泰深入国内二三线市场或有助力。此前同为寰宇一家成员的卡航也增持国泰股权成为第三大股东,卡航亦为英航、伊比利亚航母公司IAG股东,有了股权联结,国泰今后在欧洲-澳洲的袋鼠航线上可能会跟关联公司卡航、英航进一步合作,拓宽在此航线上的客源,增强竞争力。

最后,虽然以上分析国泰航空说不定长期有戏,但是,航空公司都是赚辛苦钱,正如开头所说,高投入、高杠杆、高负债、强周期,从投资航司股票赚钱得靠景气周期,要景气周期来了,航空公司才能戴维斯双击,才会呈现一定的消费股属性。另外,如果景气周期来了,投资强周期性标的,应该买最烂的,因为边际改善最明显、弹性最大。

以上内容不构成投资建议。NOT A FINANCIAL ADVICE.