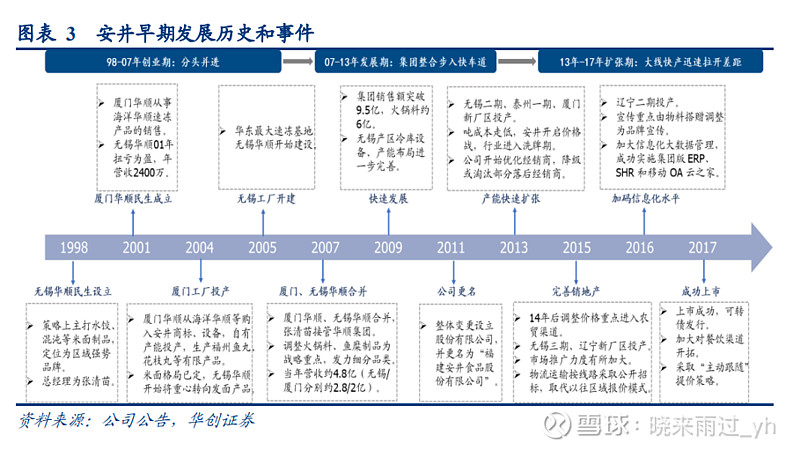

安井食品2017年首次公开发行5401万股,募集资金6亿元,发行价11.12元,从此开启了4年27倍的开挂之旅。公司上市前的发展历程就不一一细说了

安井2017初登录上交所,彼时2016年营收才29.97亿元,净利润1.77亿元,发行价11.12元对应市值24亿,13.6倍PE。

2021年2月,上市仅仅4年后,安井食品股价达到284元(不复权),对应市值672亿,比上市前增长了2700%。然而此时公司2020年营收69.65亿,相比上市前累计增长132%,年复合增长率23.5%,净利润6.04亿累计增长241%,PE达到了惊人的111倍。虽然安井食品上市4年来归母净利润年复合增长率高达35.9%,但作为一家快消品行业的公司,市盈率超百倍无疑蕴含着巨大的泡沫。

一、公司发展

公司取得飞速发展的原因,简单总结主要来自以下几方面:

1、外部因素

消费升级: GDP、居民消费仍保持较高增速,人民群众有经济实力接受比散装丸子品质更好的火锅料。

行业连锁化:餐饮行业连锁化的大趋势下,火锅行业的菜品是最容易标准化的,也诞生了海底捞、东来顺等众多火锅连锁店,火锅在餐饮行业份额的提升,进一步加速了火锅料企业的成长。

餐饮降本增效:高线城市服务业用人缺口大,人工、房租进一步上行,餐饮降本增效诉求开始凸显,冻品原材料顺势取代部分新鲜食材。

2、内部因素:

战略合理:避开三全、思念的优势区域,07年开始以火锅料为主,米面为辅的市场战略,竞争对手变成了散装丸子的小企业。而且米面也避开竞争激烈的饺子、包子、汤圆等成熟产品,转向手抓饼、红糖发糕等新型产品。

渠道下沉:避开商超大卖场,深耕农贸市场、中小餐饮等渠道,有效避开三全等巨头狙击,尽管前期小客户开发效率较慢,但到后期上量后规模优势凸显。

策略有效:采取销地产和产地研策略,17 年上市后,有了资金加持迅速在全国各地建厂。不仅有效降低冷链运输成本,而且更好接触前线市场,搭配公司“及时跟进、适度创新”研发策略,对市场反应速度更快,而且全国和地方一盘棋,对于有潜力爆款单品,集中资源重点突破,推新成功率也更高。

成本优势:公司前股东为厦门海洋渔业,鱼糜资源丰富,后续和湖北淡水鱼企合作后,18年收购新宏业90%股权,22年收购新柳伍70%股权,至此公司控制全国 2/3 的淡水鱼糜,对上游原材料掌控力度愈发加强,以及锁鲜装、丸之尊等高毛利产品的推出,推动净利率逐步改善。

疫情助推:19年后疫情的暴发,进一步加剧了人们居家和囤货的餐饮需求,也推动公司营收加速上行。

3、市场因素:

安井刚登录资本市场,便赶上了外资引领、内资推波助澜的白马股大牛市,作为冻品行业细分市场的领军者,增速遥遥领先、市场份额稳步提升,龙头地位势不可挡,“冻品茅”受到资本的追捧也就顺理成章了。

二、辉煌的背后

然而股价辉煌之后就是近持续3年的下跌,股价也随之腰斩,乍一看2020年以后营收依然保持了每年30%以上的增长,净利润更是两年接近翻倍。但细看之下发现,米面和火锅料的年复合增幅其实已经不到20%,毛利率基本保持稳定。营收高增长主要来自于预制菜的贡献,但是预制菜在高速增长的同时毛利从22%掉到了11%。

而净利润的增长,主要得益于极致的费用管控,2022对比2020两年营收增长了75%,而销售、管理、研发和财务费用合计才增长了21%。

细看之下,销售费用主要是在广告宣传和外包服务上减少了支出,说明公司减少了广告的投放和外包人员的雇佣。假设广告宣传和外包服务只保持销售费用2年累计增长35%的平均增幅,那么2022年也要支出3.05亿,可以说这一块压缩了0.55亿成本支出。

管理费用上如果剔除股份支付费用摊销,整体费用增幅与营收增幅基本一致,这个估计与公司这两年的收购有一定关系,业绩的增长有一部分来自于并购,造成管理人员规模快速增长。两年来行政人员数量增长了一倍多,也能反映了这一点。

但是这两年经销商增加了800多家,销售人员仅仅增加了200多人,销售人员/经销商的比值由3.5:1下降到2:1,之前安井引以为傲的是对渠道细致入微的促销和服务,人员配比降低后如何保证促销的效果不受影响,这也是对公司新的考验。

另外,2022年因为公司收到了定增资金56亿,利息收入这一块多了近0.8亿。可以说销售费用和利息收入这一块的降本增效,直接给公司带来了1.35亿的净利润。如果没有这部分的费用压缩,净利润增长为63%,是低于营收增速的。未来预制菜市场还需要奋力开拓,还能继续保持如此低的销售费用率吗,这只能让时间给出答案了。

2021年收购新宏业,2022年收购新柳伍,这两家公司并表带来的营收至少有27亿,如果没有这两笔收购,那么安井自身这两年营收年复合增长率可能不到20%。

以上仅是个人对公司业务增长方面一点浅显的分析,不构成任何投资建议。下篇打算分析一下安井上市以来的融资、分红和股权激励,看看在公司高速发展的过程中,哪方的受益最大。