| 发布于: | 雪球 | 回复:12 | 喜欢:4 |

你是对的,楼主完全是颠倒黑白,混淆是非,兴业银行流动性完全没有问题。流动性问题国外可能比较重要,由巴Ⅲ约束,但中国原银监会不仅严格执行巴Ⅲ的流动性指标,而且画蛇添足,加了一个全世界对银行独一无二的净稳定资金率,而且把普通存款的权重放大,普通活期存款权重居然大于金融机构的短期定期存款、银行同业存单,导致银行苦不堪言,纷纷高息揽存,基准存款利率形同虚设,靠存款自律机制约束存款利率高低。兴业银行本来是最大受害者,现在由于存款利率机制的统一下调,成为最大的受益者,三季度息差表现在大中行中是最好的,原来兴业存款利率成本与中位数相差15个基点,三季度已经降到6个基点,相信明年一季度基本可以达到中位数,兴业银行大概是今年净利息能正增长的唯一大中行。$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

一季度暴增,三季度又暴降,说明至少有一个季度是错判了形势。尽管那件事不可能发生,但是外资显然对流动性的波动更敏感,大举撤退是理性的。

显著波动这种事没必要细抠,甚至不需要判断正确,只需纵向看看以前年度的波动情况,再横向看看其他银行是否也存在类似波动。只要是存在异常波动,先离场无论如何都是必要的。

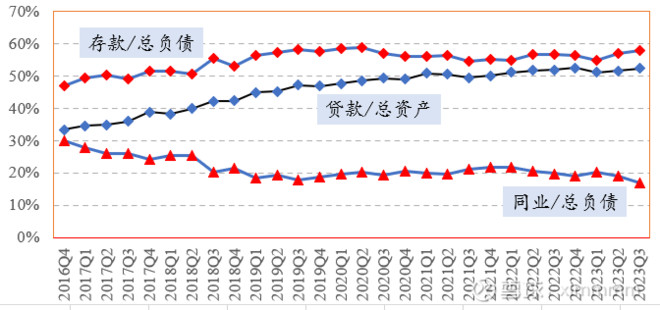

如果存款利率下行或者不变还能再维持1年,兴业的负债结构基本能调整到位(存款总负债占比65%左右),同业负债劣势也会逐步转成为优势,大概率存款负债成本会优于同类行中位数水平。

$兴业银行(SH601166)$

[很赞]谢谢!总算学明白了![惊呆]昨天,看楼主原文配图加框、一通振振有词的北向卖出兴业原因分析!。。。[好困惑]当时真感觉头皮发麻,倒吸一口凉气。。。[捂脸]

楼主这种环比思路倒是值得借鉴的,可以看到某个因素的突变情况。这点对我还是有启发的。至于其他的纯技术讨论,观点不一样没关系,各执一词也可以理解。[大笑][大笑]