PS:

1,银行股的行情渐近,预估高度为整个板块翻一倍。行情最早将在2023年底到来,最晚不超过2025年。

2,全面看空该行业,银行业即将步入最短10年,最长30年的缓慢衰退期。持股收息的那帮人最终会在退休失去劳动能力以后发现自己是错的,并在漫长的自我安慰中丧失纠错的机会。

3,凡是无法理解看空行业却伺机做多股票的,基本上注定要被市场收割了,没办法。参考近两年的酒店和旅游,行业衰退时,正是股价上涨日。

以下是正文

首先明确一些认知:

1,银行的负债端对应的是全社会的流通中的财富。

2,银行的资产端对应的是全社会的债务。

3,银行的净资产本质上是全社会的净负债。

4,银行股的市净率并不代表市场对银行股的偏见,而是体现了市场对全社会偿债能力的担忧。

5,费雪方程式(MV=PQ)告诉我们,正常的经济活动其实并不需要那么多M,只要V升上来,经济就复苏了。我们当前经济的问题不是M太少,而是V不够,所以,商业银行再继续向社会扩张信用并不能解决复苏的问题。当你看到M2达到了266万亿,经济却依旧低迷时,你要做的是继续增加M吗?现在天量的M投放下去,将来V一旦抬头,Q无法短时间提升时,P就会暴增,恶性通胀的巨浪就会袭来。

6,任何一个负责任的gov也不会放任通胀不管而一味追求经济。丑国为了治理通胀,宁可拉爆商业银行。然而,在银粉们的认知里:地方债务问题怎么办?印钞呗。房地产怎么办?印钞呗。经济低迷怎么办?印钞呗。。银粉们依然幻想着银行可以继续无序扩表,无限永续的扩表下去,还美其名曰——为经济输血。殊不知经济的问题不是缺血,而是血栓。

7,关于降准。因为货币乘数有破8风险,银行系统的流动性已经危如累卵。底线是,不能发生系统性风险,隐患可以以后再说。因此,可以预见的是,这些年商业银行超发的信用,在经济复苏以后,必然要回收,加的杠杆也必然要卸掉。至于方式,可以是整个行业停止扩张20年嘛,规模维持现状,等待分母追上来,从而达到降杠杆的目的。因此银粉们持股收息复利再投的幻想将在20年之后才发现,原来是南柯一梦。

8,理论上讲,一块钱的信贷是可以创造一块钱GDP的,比如你刷信用卡20元买了个汉堡包,你就创造了20元GDP,并增加了银行20元的信贷。但我们的存量信贷超过300万亿,GDP只有120多万亿。这说明,信贷的效率很低,商业银行的信用超发严重。如果你妈给你5个馒头,你只吃了2个,说明剩下3个其实是浪费了。而我们的银粉大V们还在宣扬——银行必须大发展,给经济提供更多的血液(信用,或者馒头)。常识和费雪都告诉我们,对于血栓患者,溶栓降脂,让血液流动起来,比大量输血更管用。(PS:如果你没用信用卡买汉堡,而是用了借记卡,你同样创造了20元GDP,然而并没有使用银行信贷。所以,银行的信贷规模即便不扩张,经济依然可以正常增长。这与银粉们的幻想显然不符,他们认为银行不扩张信用了,经济就会凋敝。。。)

9,无论是房地产还是地方债ct债,都不足以对银行体系构成实质性的威胁。银粉们亲切的把这些问题称作“鬼故事”。

下面,我们开始讲一个鬼故事,它会吓唬你,银行股将要迎来一波行情,以及银行业即将面临衰退。

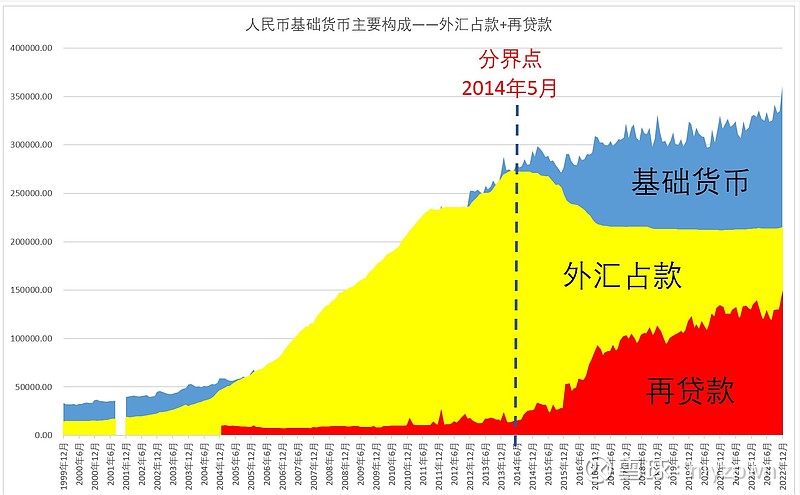

我国是制造业大国,拥有无与伦比的制造能力和产能。而同时,我国又是一个消费不足的国家,靠国内消费难以消化制造业产能。因此,我国制造业的绝大部分产能投放于出口,出口也因此成为拉动经济的火车头。在外汇管制的条件下,出口得到的货款入境以后,需要结汇,兑换成RMB。因此,十数年间,央行储备了数量庞大的美元,并对应的向银行系统投放等额人民币,这些投放的人民币,到了商业银行手里,就成为了可以被货币乘数放大N倍的超能货币,也就是基础货币。

美元储备由此成为了我国央行基础货币投放的第一大锚。

时间来到了2013年,“4万亿”带来的经济强势增长使rmb的汇率不断攀升,国际热钱豪赌升值或汇率拐点而纷纷涌入境内。热钱的流速极快,给金融监管带来了很大的麻烦,也间接促成了2013年的“钱荒”。监管当局迅速认识到,基础货币投放仅盯住外汇储备显然是有风险的,必须尽快找到并确立基础货币投放的第二支锚。

这就是2014年的麻辣粉——MLF。通过国债央票的抵押,向银行系统投放基础货币。国债成为了第二支锚。

到了2018年,贸易战。由于我们有了第二只锚,贸易战虽然惨烈,却并未影响到银行体系,基础货币的规模极为稳定——从2016年到2022年11月为止,基础货币的额度均维持在了31-33万亿的水平上。

然而同时期,商业银行体系内的M2,则从2016年的155万亿,猛增到2022年的266万亿。6-7年的时间,货币乘数从不足5倍拉到了8倍。货币乘数的提高,表明了流动性的日趋紧张,风险的急剧提升。8倍货币乘数的意思是,当你向银行存入了100块钱,商业银行就通过信贷创造了800块钱的信用。而这800块钱信用所对应的风险,全部要由100块的基础货币来承担。

或许是监管当局意识到了超过8的货币乘数背后的系统性风险,在2022年的最后一个月,央行紧急投放了超过3万亿的基础货币,使得货币乘数终于没有过8。由此我们猜测,8倍,就是央行货币乘数的红线。

8倍的货币乘数,意味着,当商业银行体系内出现了1/8(12.5%)的集中提现或换汇需求,或者遇到外j事件,QFII、外资企业突然撤资,或者移民海外富人突增造成的资本外流。我国的商业银行体系的流动性就会被耗干。尽管看起来这是不可能发生的事情。而我们看看风雨飘摇的硅谷银行,它在宣布破产的前一天,被提现了420亿美元,在那之前若干天,还有不少于100亿美元的提现。而我们搜索到它的2022年度报告,显示其存款总额大概是1754亿。我们计算一下,520/1754≈29%,也就是说,遭遇到流动性危机的硅谷银行,在被提现了29%以后才最终申请了破产保护。与此同时,我国的商业银行最多只能支撑到12.5%的这个数值。尽管这样简单对比无法说明问题,但至少说明了我国银行体系内的流动性事实上是不足的,甚至比不上暴雷的美帝银行。只不过我们遭遇挤兑的可能性极小罢了,并不是由于我们的商业银行本身的风控多么好。

实际上,央行和监管层是明智的,从他们在2022年最后一个月的动作就能看出,8就是货币乘数的红线,不能再高了。

那么问题就出现了,货币乘数是M2除以基础货币,分子是M2,还在肉眼可见的大幅增加。而分母端,基础货币无论如何不能随意的开动印钞机去投放。

要解决货币乘数的问题,只有两条路:减分子或者加分母。减分子,就是商业银行缩表。加分母,就是央行投放基础货币。最可行的方案是,在保持分子不再大规模增加的前提下,尽可能的增加分母。 因此,我们的结论非常明确——分子端,商业银行的资产规模已经无法继续扩大了,也许今年也许明年,就到顶了。 而分母端,外汇储备近年来极为稳定,是我们不断减持美债补充的结果。一旦有变,对外贸易额下滑,外储将面临压力,提升的可能性较小。国债方面,由于经济尚未复苏,财政收入偏紧,赤字率抬头,税收下滑,国债规模提升的难度也较大。这就迫使我们必须要去寻找第三支锚。

最近的新闻,RMB直接结算的消息需要引起重视,CIPS完全有能力为央行找到第三支锚。

而这也成为银行股爆发行情的因素之一,我们到年底,看看CIPS到底成色怎么样,如果表现非常好,这必然会成为银行股上涨的重要情绪推手。如果表现不及预期,也无妨,因为到2025年,是CIPS上线10周年。(CIPS炒作首选$工商银行(SH601398)$ 、$交通银行(SH601328)$ ,同时,平安、民生和浦发必须被爆炒。)

RMB目前的结算市场份额仅2%,如果10年时间能把它推到5%以上取代日元,20年时间可以取代英镑,占比达8%以上,就是CIPS的巨大胜利。因此,至少10年内,CIPS是要解决央行基础货币投放的锚的问题,并不是要挑战美元地位的问题。在那以前,商业银行必须经历痛苦的蜕变,再也不会有2016至今这样靠揽储放贷简单扩大资产规模就可以躺着赚钱的时代了。

从目前水平看,若要货币乘数回到5倍,需要在M2不变的情况下,投放基础货币17万亿元,这是一个艰巨的任务,需要靠沙特的石油、俄罗斯的天然气、巴西的铁矿石和大豆。。。

想想2016的美好时光吧,居民的杠杆还很低,gov的杠杆也很低,银行的杠杆也很低,房地产商的杠杆也不高,地方城投的杠杆也不高,货币乘数也不高。。。别忘了当年全社会加杠杆,是从股市开始的,杠杆牛是从银行股开始的。等到大家的杠杆降下来,加杠杆的游戏才能再次开始。(PS:碳中和之前是碳达峰,预计M2还有上升潜力)

最后,我们用兰大的图来收尾,致敬。