施老,秒杀国内外一切基金经理

$上证指数(SH000001)$ $沪深300(SH000300)$

| 发布于: | Android | 转发:98 | 回复:212 | 喜欢:87 |

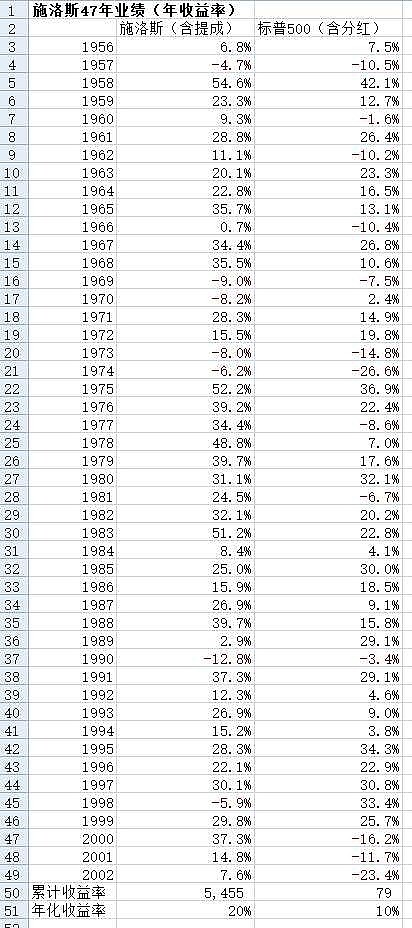

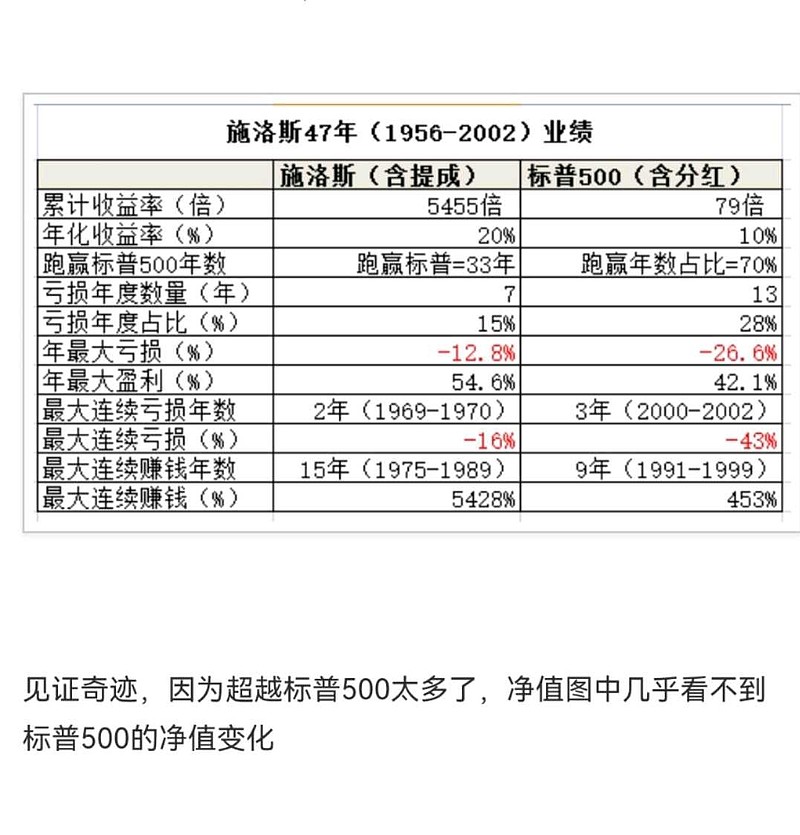

巴老的长期投资绩效前期1956年到1975年大约35%,1975到2000年中期平均20%,进入2000年后慢慢降低到10%,平均年化20%。

很少投资人知道施洛斯职业投资生涯1956到2002,46年的记录,前期20年17%,1976年到2021年后期25年大约22%。

巴老的绩效降低确实是受到了规模的拖累,钱多到没有足够多的便宜大象可以投资。施洛斯到了1973年,资金规模大约400万美金,刚起步的时候印象里是1955年10万美金。施洛斯的合伙公司保持良好的绩效同时持续把赚到的钱分给投资人,维持适度的规模,反而有长期更好的投资空间。

在1976年开始到2001年有记录的投资后期,施洛斯在25年中,仅有2年账面亏损,标普有7年亏损,最重要的是施洛斯亏损的两年加总是负19%,标普加总是负70%。也就是25年大部分在年化呈现合理的复利效应,而且取得负绩效的第二年都有30%的回升,从2年的投资周期来看,施洛斯就可以平滑复利的回撤。

难怪施洛斯说自己几乎不太赔钱,也不记得犯过哪些赔钱的投资错误。

施洛斯的投资生涯,1976年后,25年中的年化绩效有7年跑输标普,7年都是大牛市,平均30%的标普年化,也就是价值投资在牛市的表现比不上飙涨的大盘股。

价值投资人的绩效如果在牛市跑输大盘很正常,看看前两年股市大涨的时候,价值投资人绩效一般般,特别是优秀的投资人,不肯冒着高估值风险买进赛道股,自然没有好的收益。

施洛斯取得最好成绩的5年,有四年标普指数是负数,这个就非常惊人,熊市的时候,真正的价值投资人会有最佳的表现。

以上,资深价值投资人熊市有最好的表现,牛市比不过大盘平均,平常年份也几乎不赔钱。看得更深一层,价值投资长期在低风险的区域取得安全边际足够的风险回报,价格下跌保护赔钱风险低,赚钱风险合理;反观一般投资人赔钱风险跟赚钱风险差不多,价值投资其实赢的部分就是尽量少赔钱这一部分的能力,确实不能把握短期或是牛市的加大风险回报的相对赚钱机会,在牛市中坚持低风险看起来不合时宜,但牺牲的并不是长期赚钱能力,而是降低资本长期亏损的机会,长期才能累积合理的复利效应,进而用正向复利效应,取得长期的绝对值回报。

关于施洛斯实际投资体系的补充

施洛斯的投资体系,目的是要买的便宜,不想赔钱。做法上属于逆向投资,在下跌阶段低买二线股,持仓非常分散,同时持有甚至超过100个股票,仓位比较集中在大约20个股票,单一持仓很少超过20%资金量,10%已经是重仓持有,很多小仓位、观察仓位的股票,几乎满仓不留现金,平均持仓周期4年,在股票上涨到一定的幅度开始卖出,根据不同的持仓成本跟时间,大约也要有8成的利润空间才会开始部分套利,不追求长期超额利润的原因是因为低买的能力强大,卖了再找便宜的股票投资就行。

但施洛斯的极度分散有两点是大部分我国散户可能无法做到的,第一个是专业专注的长期付出才能同时照顾数量庞大的股票,一般散户深度研究的股票很难超过5个。第二就是美国上市二线企业的财报可信任度相对可以维持一定的证券分析可行性。不可讳言,对长期价值投资人而言,国内二线企业的财报信任成本很高。

还有一个很重要的原因,施洛斯是带着帮合伙人赚钱的使命感在投资,他说他的合伙人都不是有钱人,很需要他的帮助,也很期待每年的获利分红。施洛斯跟合伙人约定的也是赚钱他才有分成,所以用相对分散的投资,用4年的平均持仓周期,也代表每年都有可以合理卖出获利的股票,这样可以提供相对稳定的收益。当然,施洛斯自己也极度厌恶风险,极度分散不是光为了降低风险,也有降低收益波动的考虑。

说明你不够施洛斯,人家是低估分散逆向,持有股票超过100只形成组合来获取平均赢的概率。精髓不是他选股方法,而是他谦虚认为自己不行,没办法看清一家公司,所以选择百家以上分散

1.他两父子管理的规模很小

2.在施洛斯的时代仍然存在大量烟蒂,但在他快要去世的21世纪初已经很少这样的机会了。

在我心目中,比肩彼得林奇的大神人物

没有任何意义的数据

股市顶多算个投机机器。我们不能因为自己赔钱就否认他的价值,但是他的价值绝对不能称作复利。你可以选择股市,但是要换个角度去看,你可以把它视为概率游戏,可以分散着做点风投,既然是风投,你就要用风投的思维,风投的资金量,风投的胜率赔率,风投的损失厌恶。在二级市场上风投至少要比一级市场亏的更少,资金门槛更低,用更少的钱体会了更高级的游戏不是很好吗?

实际上股票更像赌场,只不过有的人是赌徒,有的人是庄,并不是庄家不会输,他只是让总体的胜率做的尽量高于50%,这样也能赚钱,但是他和复利半毛钱关系没有,他只是一个概率结果,既然是概率,就永远夹杂风险,永远有输钱的可能。

既然是赌,你就要学赌场当庄,要在自己的地盘赌自己说了算的游戏,这就是老巴说的能力圈;你要尽量玩多次博弈,这就是分仓;而且要设定投注上限,这就是仓位控制,否则赌场和别人玩一场定生死的局也照样得搭进老本儿;而且还要有足够的本金去支付输掉的赌局,这就要有足够的冗余现金。这样满足了所有条件经过多次博弈后才能抹平小概率事件,最终体现出庄家高于50%的概率优势

所以看你的风险偏好,如果你喜欢赌,那么你就来赌场,但是时刻提醒自己你是在赌场。你要殚精竭虑去做好每一把博弈,同时随时准备落袋为安或止损走人。但千万别以复利的名义自己骗自己。网页链接

奇迹。

2002年以后的收益率呢

说到底还是宏观环境造就

施洛斯坚持格雷厄姆投资准则,46年复利20%

神

国家强盛乃人民幸福之源。