锂电江湖激荡的二十年间,历经多轮经济与产业周期的洗礼,每一轮周期的动荡与博弈往往伴随着巨量企业,甚至明显企业的消亡,持续发展壮大的企业屈指可数。

而在锂电池制造领域,亿纬锂能(300014.SZ)堪称发展最稳健,且持续力最强的企业之一。

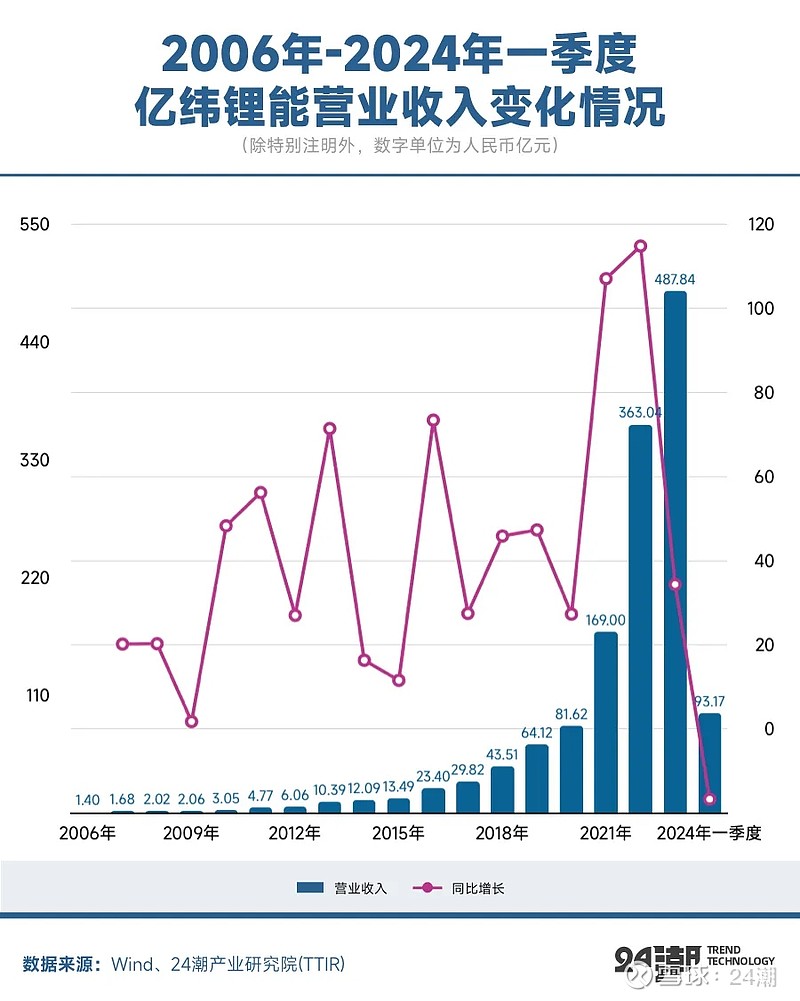

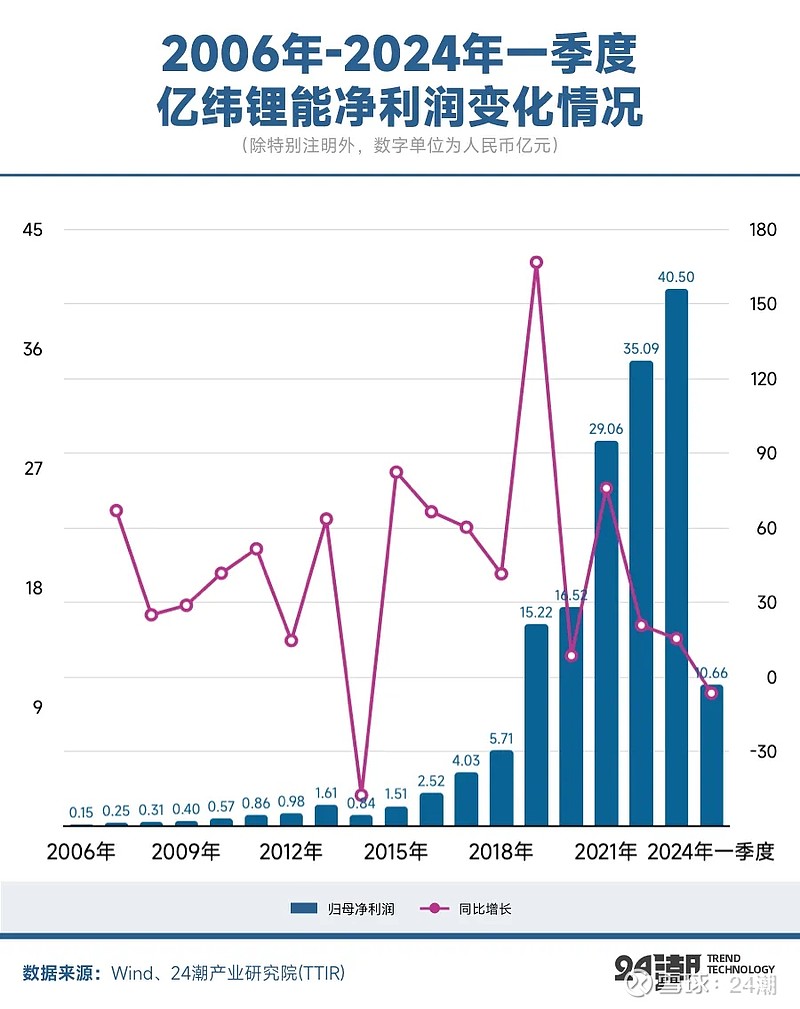

今年是亿纬锂能创立的第23个年头,是其登陆深交所创业板的第15个年头。Wind数据显示,亿纬锂能营业收入已经至少连续17年(2007年-2023年)保持正增长,其年营收规模从2006年的1.4亿元增长至2023年的487.84亿元,年创收规模增长了347.46倍,年复合增长率超40%;其还至少已经连续18年保持盈利,其年盈利(归母净利润)规模从2006年的0.15亿元增长至2023年的40.5亿元,年创利规模增长了269倍。

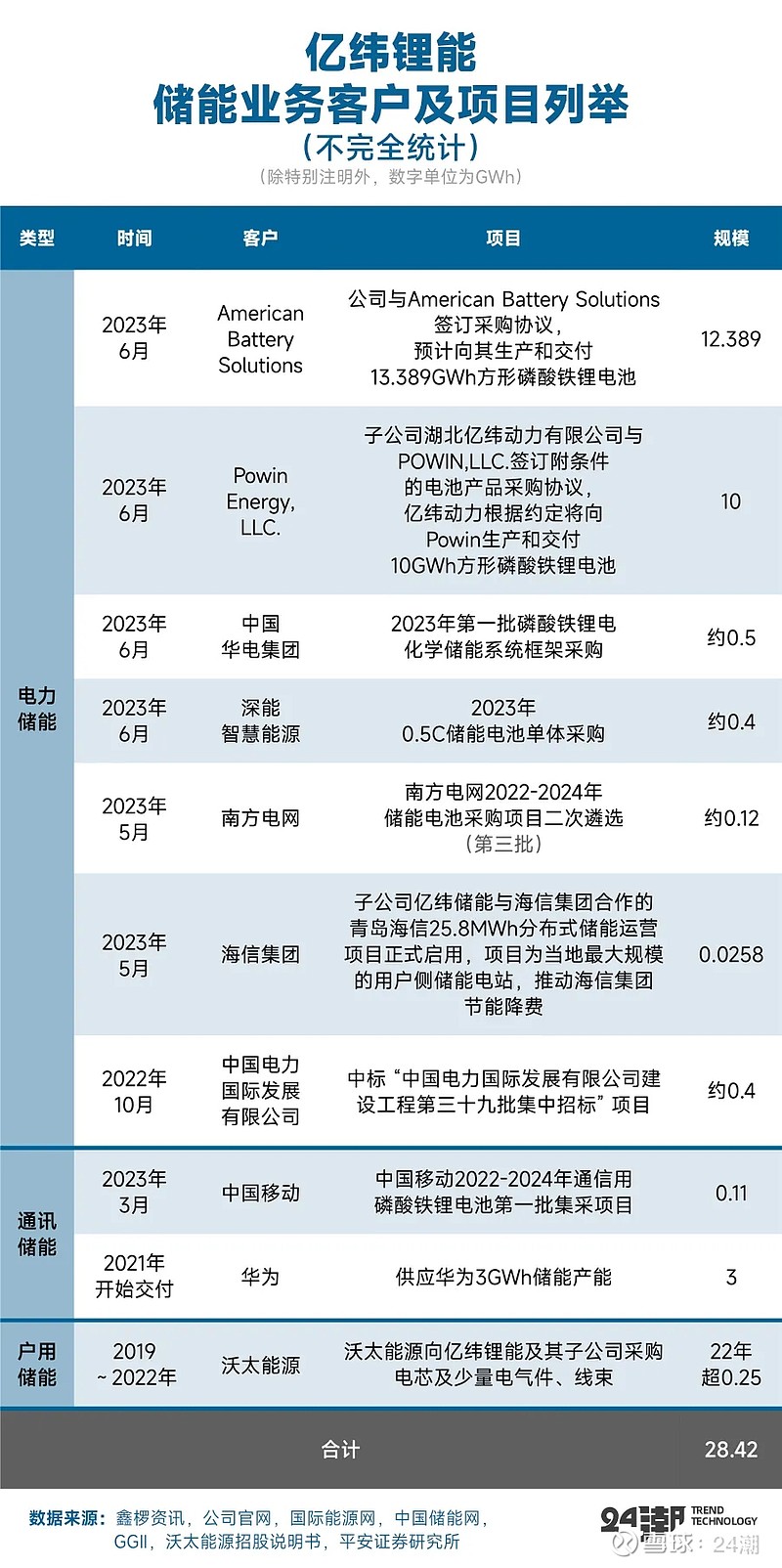

如今亿纬锂能已是诸多名誉傍身,比如荣列 “2023中国民营企业500强” 第335名、“2023中国制造业民营企业500强” 第225名;2023年动力电池出货量位居全球第9(2020年以来首次进入全球前十)、国内第4,储能电池出货量位居全球第三;在消费电池领域,亿纬锂能竞争优势更加明显,其锂原电池销售额和出口额连续8年位列国内第一。

根据亿纬锂能战略目标:2024年储能电池出货目标位50GWh,同比翻倍;动力电池出货量目标年增长30%。熟悉动力与储能电池领域的人都知道实现这个目标并不容易。

但亿纬锂能确实是行业内少有能达成这一战略目标的企业之一。根据中国汽车动力电池产业创新联盟、财新网等统计,2023年动力与储能电池产业产能利用率约为40%-50%。而2023年亿纬锂能产能利用率为84.64%,位列锂电池制造领域第一位,其竞争实力可见一斑。

同时,亿纬锂能是行业内少数同时掌握消费、动力和储能电池核心技术的锂电池平台型龙头企业,秉持以科技创新推动高质量发展理念,通过掌握核心技术获得市场优势地位。公司目前深度布局了全形态锂电池技术与产能,已经形成锂原电池、软包三元、方形三元、圆柱三元、方形铁锂、圆柱铁锂等全形态锂电池谱系,并在46系列大圆柱电池、628Ah大容量铁锂电池技术路线上率先布局,推出相关产品并成为公司先进电池技术代表产品。全面且深入的技术布局为亿纬锂能后续持续发展提供了有力的支撑。

不过,综合最新产业趋势及变化看,未来锂电企业在全球范围里激烈博弈,甚至 “战争” 的风险都在进一步加剧。笔者认为,此时,巨头的选择和走向备受市场关注,他们每一次重大战略的实施或调整,都可能对未来产业格局产生深远影响,对产业内其他玩家而言,这也极具研究与参考价值。

在商业世界早已证明,在一个充分竞争的领域,一家企业的崛起与没落,都有迹可循。

从企业发展历程与趋势看,亿纬锂能无疑是近些年锂电池领域投资最为凶猛的企业之一,而持续且强力的投资战略与执行力是其强势崛起的关键所在。

据24潮产业研究院统计,2014年至今,亿纬锂能约公布了43个超级重大工程(投资规模在亿元以上),总投资预算超2300亿元,投资领域涵盖动力电池、储能电池、钴镍、碳酸锂等。

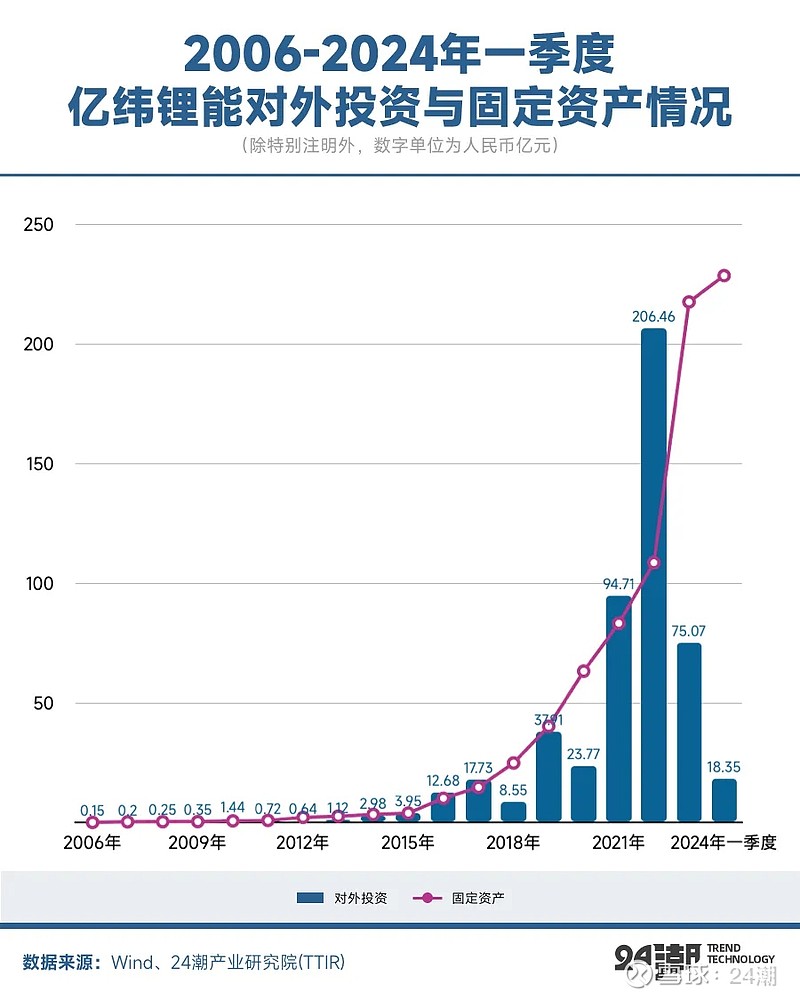

不止于战略,亿纬锂能也是个强力的行动派,据24潮产业研究院(TTIR)统计,过去18年多时间(2006年-2023年级2024年一季度)合计对外投入(现金流)507.03亿元。尤其2021年以来,亿纬锂能明显加速了扩张的步伐,2021年-2024年一季度,三年多合计对外投资达394.59亿元,是过去十五年的(2006年-2020年)3.51倍。

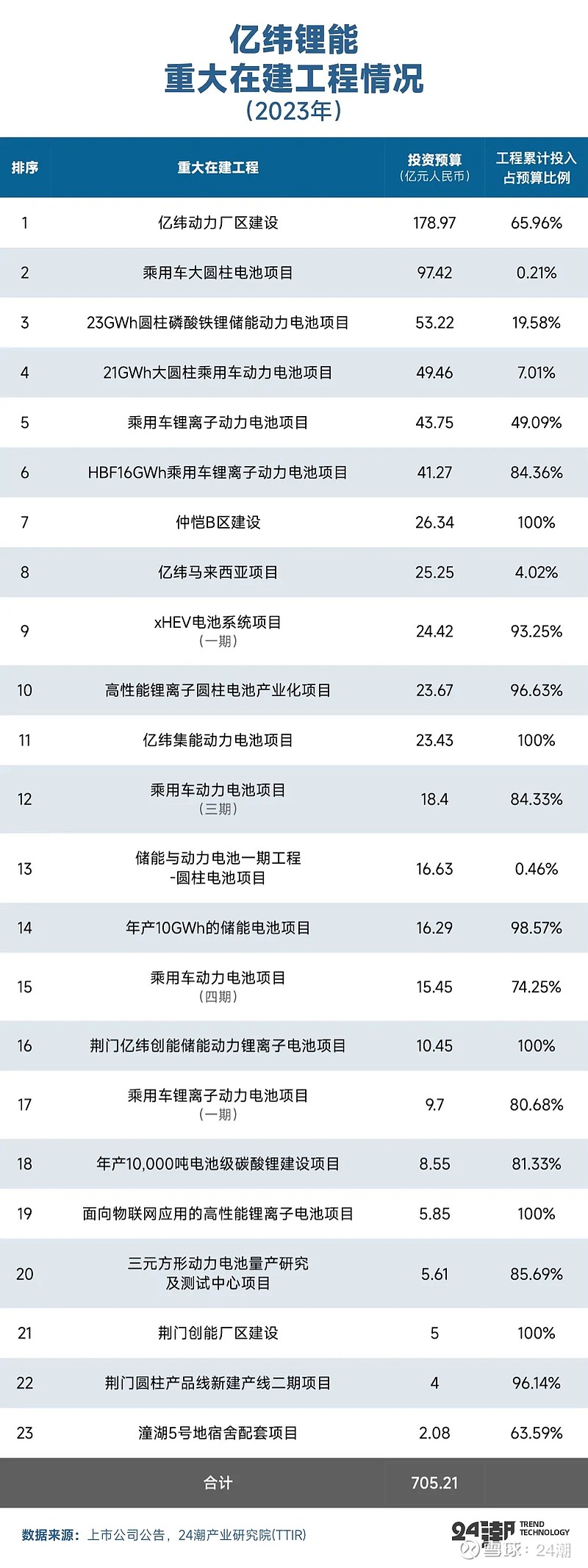

另据统计,截止2023年末,亿纬锂能有23个超级工程进入执行,甚至收官阶段,项目总投资预算705.21亿元,从中可以看到动力与储能制造领域仍是其未来重点发展方向。

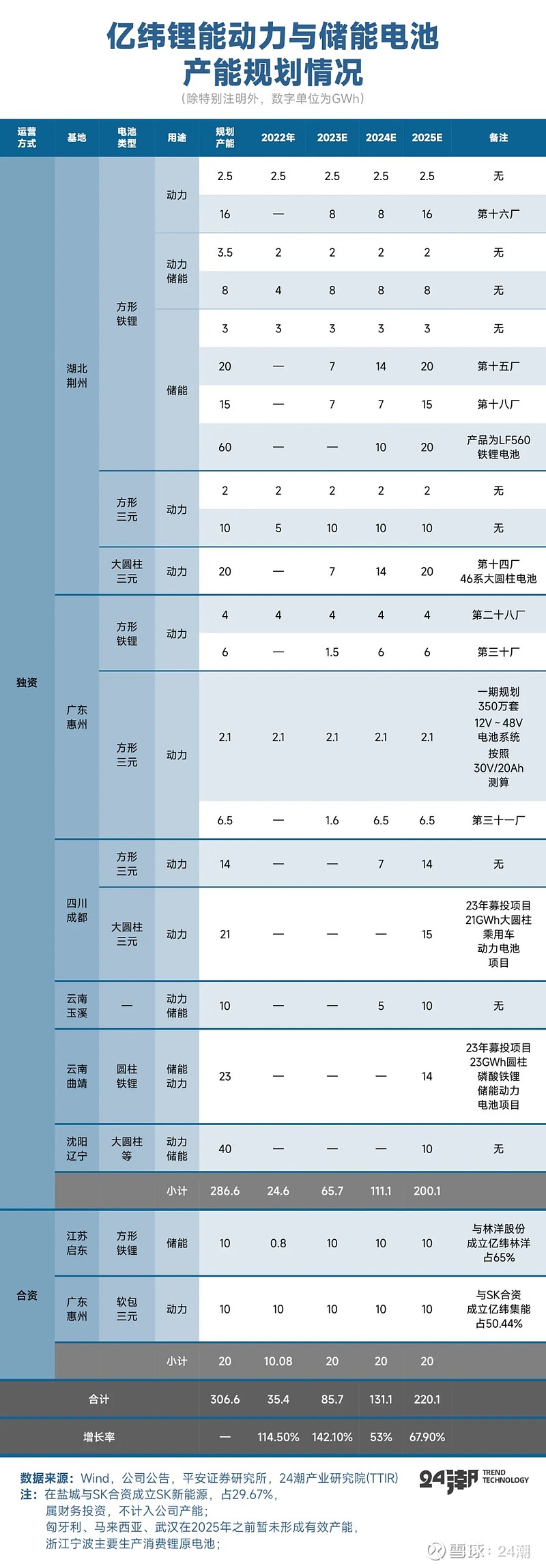

据笔者了解,目前亿纬锂能已形成广东惠州、湖北荆门及武汉、浙江宁波、江苏启东及盐城、四川成都龙泉驿及简阳、云南玉溪及曲靖、辽宁沈阳、匈牙利、马来西亚等13个生产基地。根据公司产能规划,预计2023-2025年公司有效总产能将分别达到85.7/131.1/220.1GWh,增速分别为142.1%/53.0%/67.9%。

不仅如此,在产业加速博弈与洗牌进程中,为了提升综合竞争力,亿纬锂能还在加速构建一体化版图。

众所周知,由于电池成本大头目前主要在材料端,而制造端占比小。从成本结构拆分看,动力电池的材料成本大概占比85%,人工占比5%,制造费用占比10%,相比而言,实现上游一体化的企业在竞争中更具成本优势。

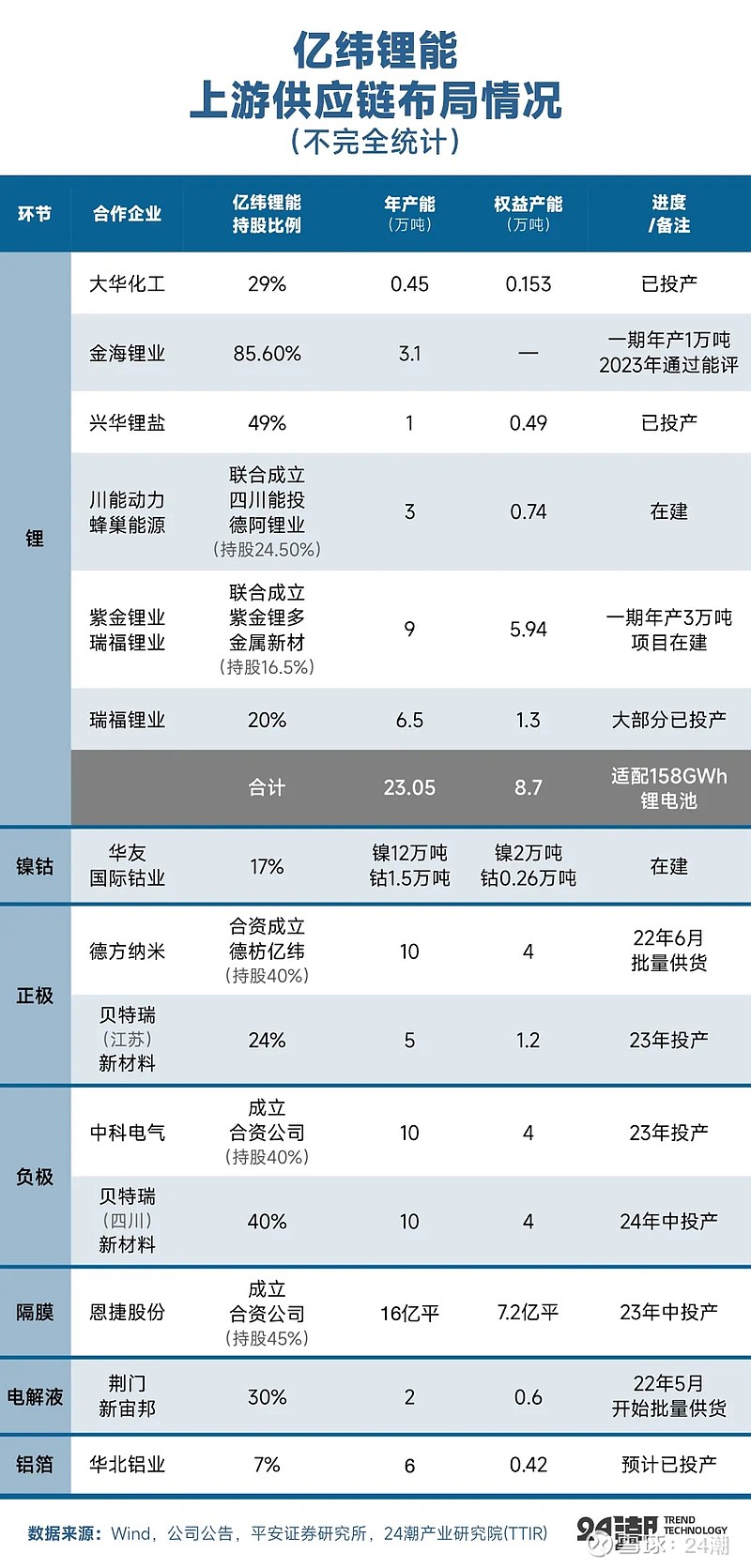

而笔者分析发现,在动力电池企业中亿纬锂能的一体化布局无论是广度,还是深度上无疑都处于行业前列。其自2021年开始加速构建一体化版图,比如亿纬锂能通过与其他企业成立合资公司或收购股份的方式,不仅涵盖了锂矿、钴资源、镍资源等矿产资源,还覆盖了电解液、隔膜、三元正极、铜箔等锂电材料。在二线锂电池厂商中,亿纬锂能是少数实现了产业链全覆盖的公司之一,布局深度仅次于宁德时代。

同时,亿纬锂能还布局了锂电池回收再生业务,进一步降低生产成本,实现产品循环再利用,为原材料供应提供了保障,目前已构建 “镍钴锂矿电池材料-电池回收-电池再造” 全生命周期价值链与绿色供应链。

这即有助于亿纬锂能保障供应链整体稳定,还能降低原材料价格大幅波动对利润造成的影响。

据华福证券预测,2022年亿纬锂能碳酸锂可自供量约为2779吨,自供比列约为14%,未来还将逐年快速提升,至2024年其碳酸锂自供比例将升至33%,根据其长远产能规划,未来很可能达到49%。

而据平安证券测算,按照1GWh平均需要550吨碳酸锂计算,亿纬锂能目前收购或投资的锂矿全部投产后权益锂盐产能可满足生产158GWh电池需求。

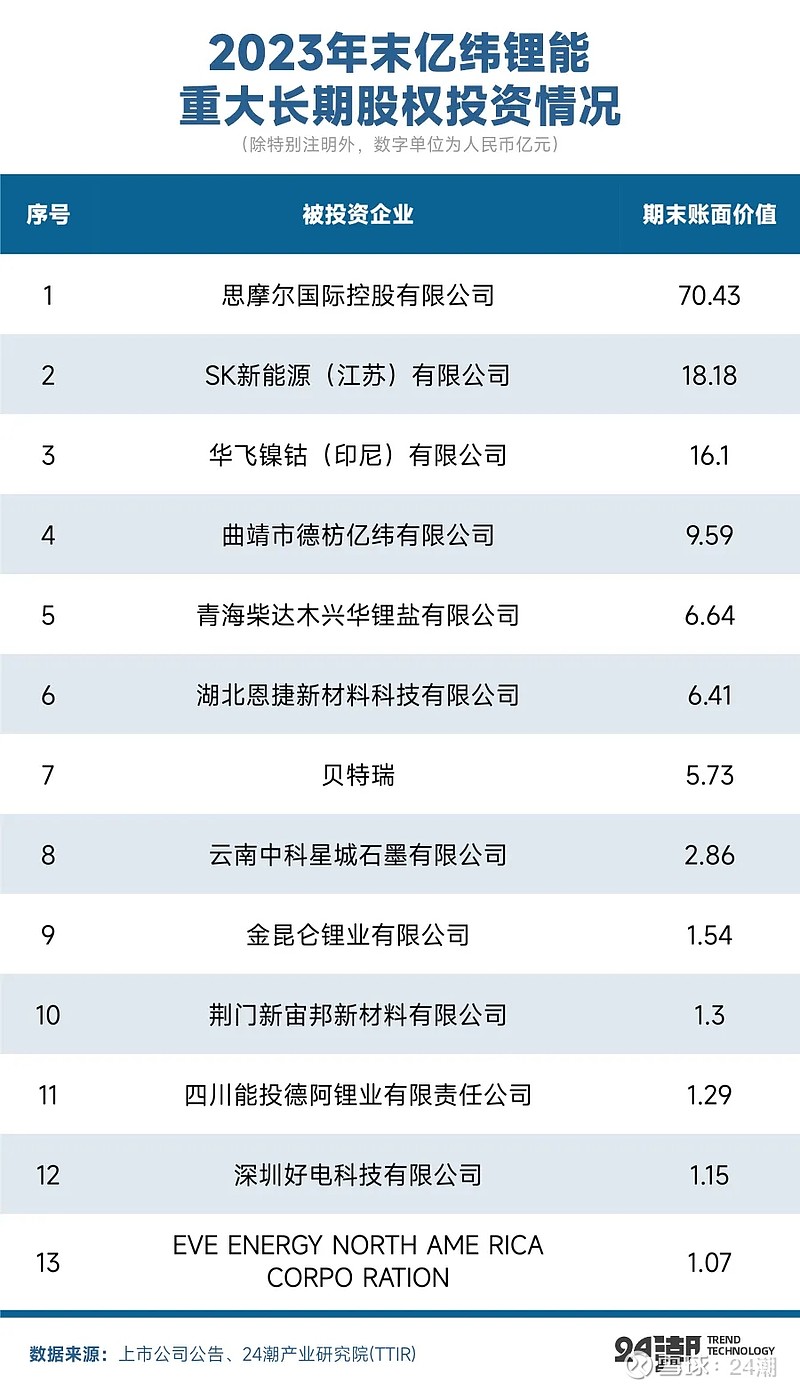

据24潮产业研究院统计,截止2023年末,亿纬锂能对外长期股权投资规模达145.36亿元,过去9年多时间(2015年-2024年一季度)合计为亿纬锂能贡献了59.62亿元的投资收益。

财报显示,2023年亿纬锂能综合毛利率为17.04%,虽然不如宁德时代(22.91%),但其产品综合盈利能力超过国轩高科(16.92%)、中创新航(13%)、瑞浦兰钧(2.13%)、孚能科技(6.84%)等其他竞争对手。

综上可见,通过一系列深度战略规划与强悍战略执行力,亿纬锂能综合战力一直保持持续提升趋势,同时为市场构建了宏大的想象空间。

如今 “全球化” 已经成为中国锂电产业新的共识与方向。

而全球化布局深度与速度,已经成为考量一家企业核心竞争力的最重要指标之一。

事实上,在国际化方面,亿纬锂能堪称锂电池制造领域是国际化最为成功的企业之一,这也是其穿越多次产业与经济周期,持续发展壮大的核心要素之一。

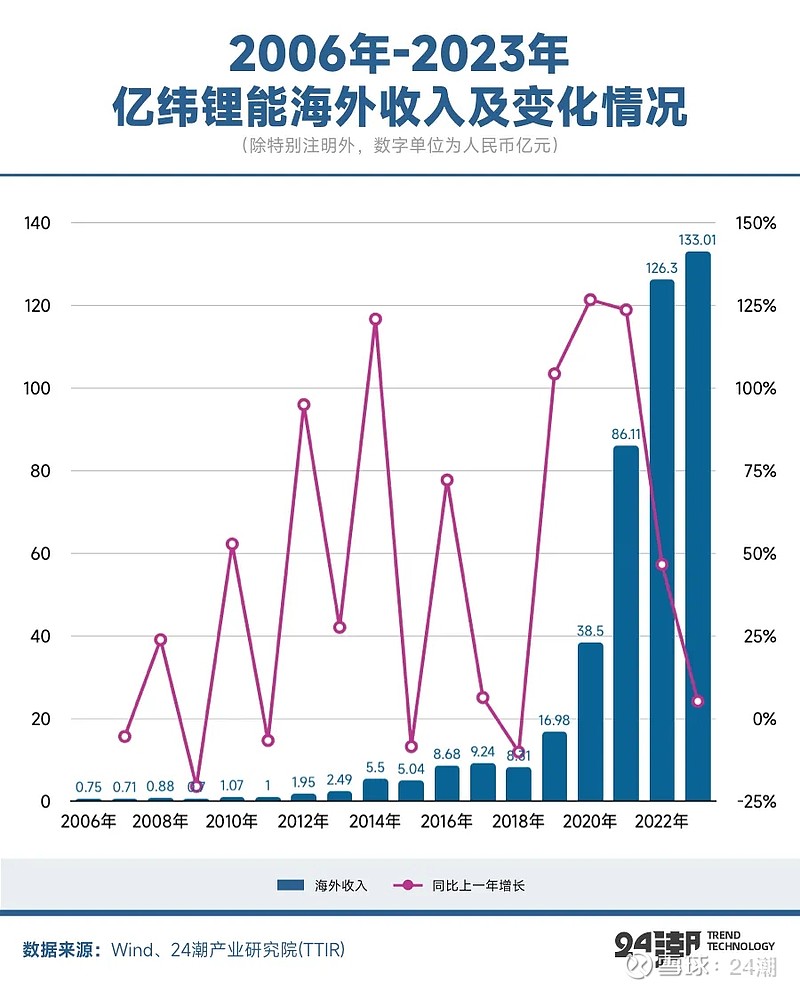

据24潮统计,过去18年(2006-2023年)亿纬锂能海外收入年规模增长了176.35倍,且近五年持续保持增长趋势,并于2022年、2023年持续突破100亿元大关。

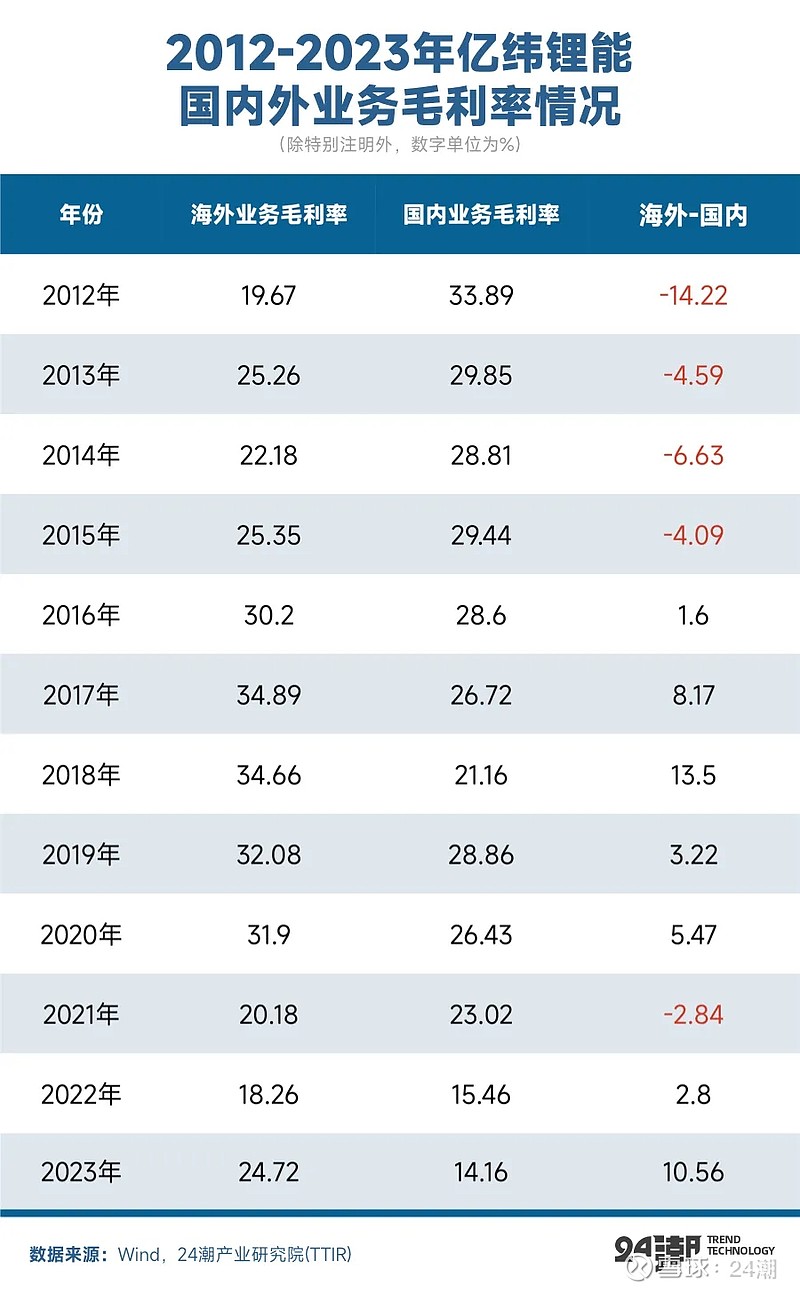

亿纬锂能披露数据也显示,全球化除了发展空间更大外,也更有钱途。如下表所示,2023年亿纬锂能海外业务毛利率较国内业务高出了10.56个百分点。

而数据显示,近两三年亿纬锂能还在加速全球化产能布局深度与力度。

比如在2023年9月6日,亿纬锂能公告称全资孙公司亿纬美国与戴姆勒卡车、PACCAR以及康明斯合资建设21GWh锂电池产能,初期预计主要集中于磷酸铁锂电池路线,主要面向美国商用车市场。

本次合作,亿纬锂能出资1.5亿美元以及开发、制造和商业化许可,持股10%,并收取授权许可费;康明斯、戴姆勒卡车、PACCAR各出资8.3亿美元,各持股30%。此次战略合作主要为了预计降低产品的开发费用和生产费用,同时合作伙伴将成为合资公司的主要客户,并将购买全部或绝大部分产品。

此时,亿纬锂能进击美国市场的节奏可谓非常精准。根据美国IRA法案,对于重量16000磅以上(4级及以上卡车)商用车给予单车最高4万美元税收抵免,其他商用车为最高7500美元。根据研究机构RMI测算,补贴后,即使对于长途运输,2028年前也有望实现卡车的油电平价,加速重卡电动化。

根据NADA,22年美国8级重卡销量25.4万辆,同比增长15%;4-7级中型卡车销量22.2万辆,同比-6%。假设4-7/8级车单车带电量240/600kWh及远期30%/50%电动化,按22年销量估计,美国4-8级中重型卡车市场对应电池需求62/103GWh,市场空间非常广阔。

尤其是本次合资股东中,戴姆勒卡车与 PACCAR 均为美国卡车龙头。根据NADA,22年戴姆勒旗下Freightliner/Western Star品牌合计在美国8级重卡市占率40.4%,PACCAR旗下 Peterbilt与Kenworth合计29.7%;Freightliner 在美国4-7级卡车市占率22.7%,Peterbilt与Kenworth 合计4.0%。

另据24潮团队统计,在2013年5月、6月和7月亿纬锂能三次发布扩张公告,其计划投入上百亿资金在马来西亚、匈牙利和泰国独资或合资建设电池基地项目。

最新消息,7月5日,亿纬锂能又公告称,全资孙公司亿纬锂能马来西亚有限公司以自有及自筹资金投资建设储能电池及消费类电池制造项目,投资金额不超过人民币32.77亿元。

据笔者了解,亿纬锂能马来西亚一期项目在2023年已经开工,第一批圆柱形锂离子产线2024年底有望达产,明后年其第二批圆柱形消费电池、储能电池等项目也将陆续投运。另外,亿纬锂能匈牙利项目均在正常推动,目前与匈牙利Debrecen政府已签订购地协议,计划在德布勒森建设乘用车大圆柱锂离子电池基地,以配套欧洲大车企的需求,预计2026年投产。

24潮产业研究院(TTIR)分析认为,伴随着亿纬锂能全球化产能与市场布局的逐步深入,其海外收入未来还有很大的提升空间。

纵观锂电产业发展史,围绕 “降本增效” 的技术创新永远是企业,乃至行业得以持续发展的 “主旋律” 。

回看亿纬锂能23年创业史,其由最初重点发展锂原电池、消费电池,再扩张至动力与储能电池领域,其始终持续占据产业头部位置,成功的秘诀在于其创始人、董事长刘金成始终信奉不把鸡蛋放到同一个篮子里,在经营上则表现为试图通过多元化(技术)布局来对冲单一业务风险暴露的冲击。

目前亿纬锂能已经形成锂原电池、三元软包、三元方形、三元圆柱、铁锂方形的全形态锂电池谱系,并在46系列大圆柱、大铁锂电池率先布局,成为公司先进电池技术代表产品。

其中,圆柱电池是亿纬锂能布局重点之一。“大圆柱” 有望成为电池终极技术方向,这是亿纬锂能董事长刘金成释放出来的信息。在相关行业论坛上,刘金成表示,方形电池是目前国内动力电池市场的主流,但大圆柱电池将成为中高端新能源车的主要动力电池形态。与方形电池和软包电池相比,大圆柱电池的安全性和经济性更为突出,已经成为行业研究的热点。

亿纬锂能早在2021年率先推出兼具安全性和经济性的46系列大圆柱电池;2022年8月,亿纬首件搭载自主研发的46系列大圆柱电池的系统产品在其研究院中试线成功下线。公司规划年产能20GWh的大圆柱电池工厂一期已在荆门完成投产,二期的首批设备也在2023年年底开始进场。截至2023年12月底,公司46系列大圆柱电池已经下线超过425万只,正式实现了商业化交付和应用。公司同步规划了沈阳、成都、匈牙利等地超50GWh产能的建设安排,以阶段性满足国内外客户需求。

据华鑫证券统计,亿纬锂能在圆柱电池领域产能规划已达100GWh,仅次于特斯拉的210GWh的产能规划。

而根据EV Tank统计,2023年全球圆柱电池出货量,亿纬锂能位列全球前四,国内第一。另外根据亿纬锂能公告披露,截至2023年底,公司三元大圆柱电池已取得未来5年的客户意向性需求合计约486GWh,其中书面形式输入需求约344GWh(其中已批量供货或已取得定点的客户对应的意向性需求共199GWh),非书面形式输入需求约142GWh,书面形式订单需求较大,主要系三元大圆柱电池主要面向新能源车市场,而新能源车具体车型的生产周期较长,安全保障要求和产品适配要求较高,车企针对下游需求的研判和论证、针对上游供应商验证时间亦较长,因此对上游电池厂商的预测需求的落定一般以书面形式覆盖长期年份需求。(注:最终需求仍以正式订单为准,意向性需求不具备法律效力。)

此外,在储能领域,众所周知,280Ah及以上大电芯具有成本低、内阻低、能量密度高、安全性高的优势,同时在Pack端零部件使用量较少,装配工艺简化,可节省零部件、土地基建、集装箱等方面的成本投入,具有成本优势,适合用于大型电力储能。2022年以来,国内280Ah及以上大电芯成为电力储能主流产品,且头部厂家出品的高质量电芯供不应求。

而亿纬锂能2018年已具备生产280Ah电池的能力。2022年11月公司与林洋能源合资建设的 “年产能10GWh储能专用磷酸铁锂电池项目” 投产,主要产品为LF280K储能电芯,具有优异的性能,目前已获得联合国UN38.8、美国UL2580、UL9540A等安全认证,积极开拓欧美等国际储能市场。

2022年10月亿纬锂能发布了全新一代储能电池LF560K,拥有超大容量560Ah,单电池带电量1.792KWh,循环次数超1.2万次。LF560K电芯基于CTT(Cell to TWh)技术,实现电芯及系统层级成本双降,总成本可以降低10%。电芯层面,设计成本降低5%,生产成本降低30%;Pack层面,系统设计成本降低20%,零件数量减少47%,生产效率提高30%。

目前亿纬锂能已在云南、青海等地建设专门的560K超级工厂,单线产能达10GWh,整厂产能达40GWh,预计2024Q2能够实现全球交付。根据公司2023半年报,公司目前已获取5年内的意向性客户需求超过140GWh。

2024年1月,亿纬锂能又进一步推出了全新一代Mr旗舰系列产品,Mr.Big 电芯容量高达628Ah,采用第三代高速叠片技术,能量效率达到96%;Mr.Giant系统采用标准的20尺柜,能量达到5MWh,系统能效高达95%。公司在业内率先推出储能专用大铁锂电芯,有效解决大规模电站在管理、安全和经济方面的多重挑战,满足TWh时代趋势。公司规划的行业首个单体规模最大的60GWh储能超级工厂正在建设中。

亿纬锂能的战略定位则是 “打造最具创造力的锂电池龙头企业” ,其在锂电池领域多个前沿技术取得了阶段性进展及突破,比如亿纬锂能半固态电池基于50Ah的软包电池,可实现400Wh/Kg,超过1,000次的循环寿命,使用温度可拓展到-20℃-80℃,目前已完成设计定型;固态电池领域,公司已开展聚合物类固态电池的研究,目前已初步实现了室温下的稳定运行;大方型钠离子电池基于聚阴离子正极和硬碳负极,比能量110Wh/Kg,10C下容量保持率高达90%,-40℃下仍能正常工作,材料数据实测已超过10,000次循环,未来将围绕 “0” 碳指标,进行超大容量绿色钠离子电池开发;氢燃料电池方面,公司已完成150kW氢能电池电堆开发,体积功率密度达到4.0kW/L。

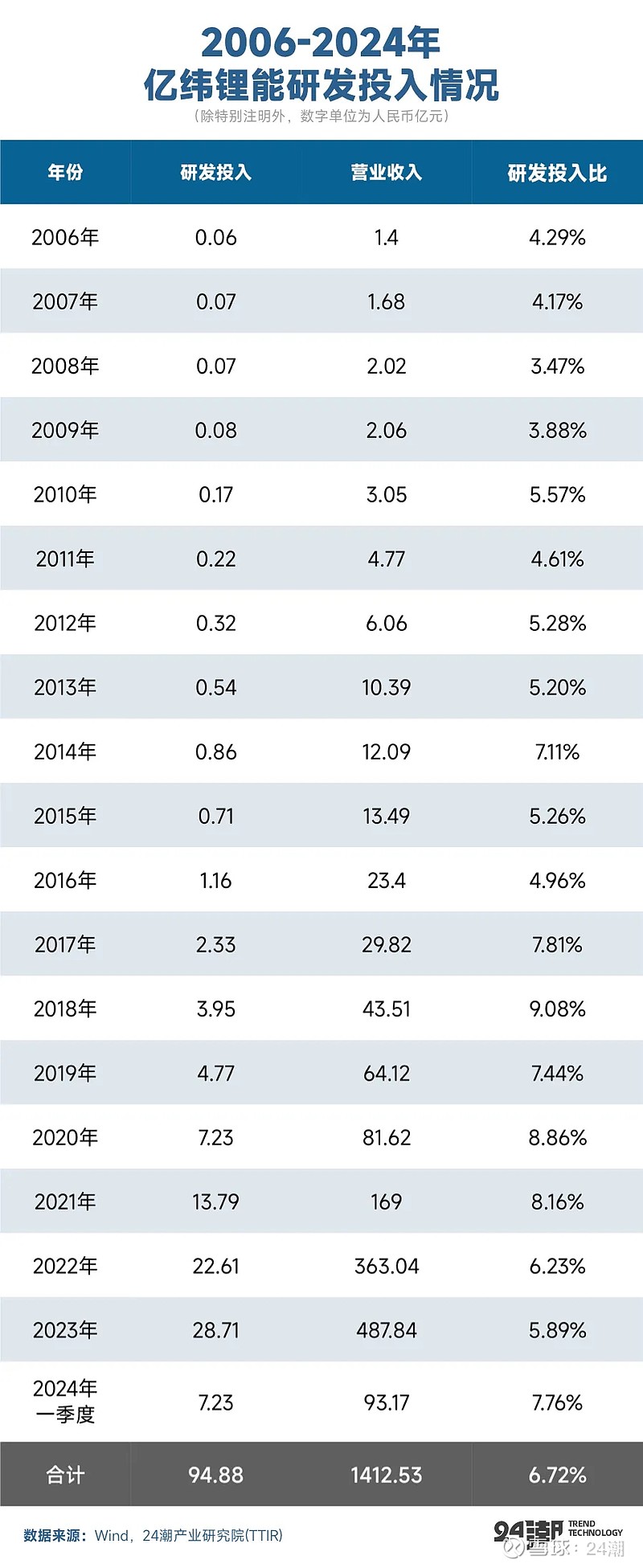

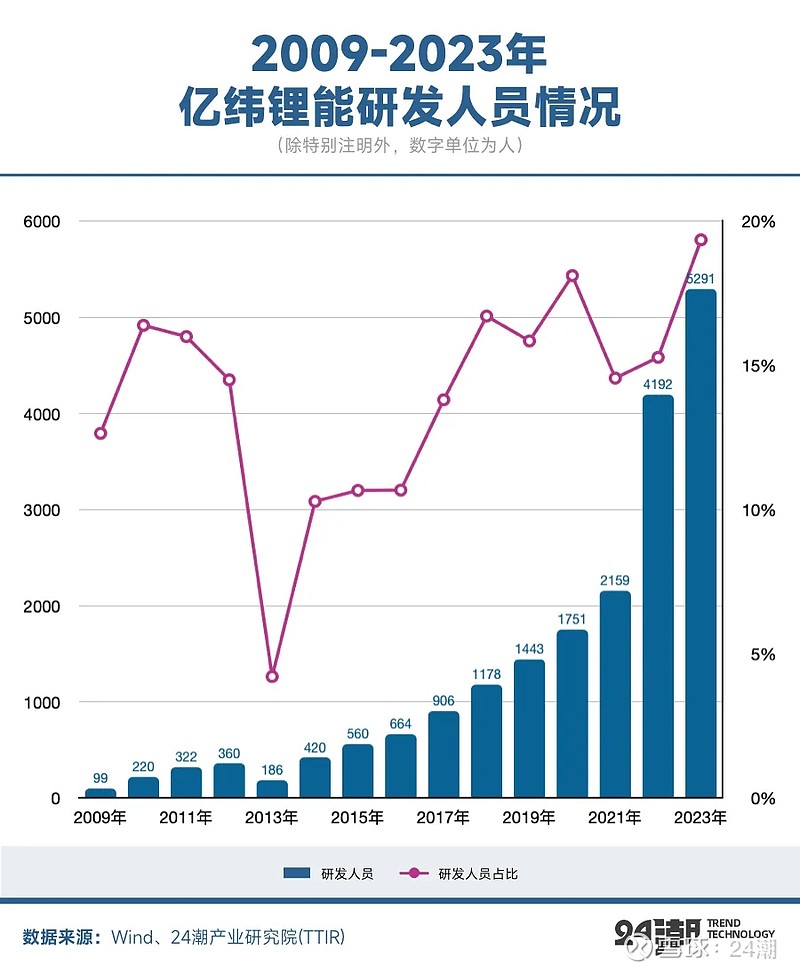

这一切或许都源于亿纬锂能持续且高的研发投入、深厚的技术储备与突破力。数据显示,近些年亿纬锂能一直在加大对主营业务的研发投入力度,据24潮产业研究院统计,过去18年多时间(2006年-2024年一季度)亿纬锂能合计投入研发费用94.88亿元,占营业收入比例为6.72%。公司培养了超过五千人的研发团队,拥有23万平米高水平研究院,已建成19个大型研发实验室和中试线,通过强化成果转化力度,快速响应下游需求,形成了适应市场竞争和企业发展需要的企业技术开发体系。

作为掌舵人刘金成早在1985年就开始涉足锂电池的研发,他始终坚信一条 “做锂电池必须是长期主义” ,他说,经过这些年的发展,我们觉得要把心静下来,用长期主义的观点来做这个事情,从消费者的角度去考虑问题,这个事情就好做很多。

“扎实的研发会给营收带来可观的效益,它就像一颗种子,没有之前的播种就没有后面的收获。尤其是在这个大产业里面,没有大的技术投入,就不可能有大的收获。面临巨大的产业机会,要提前把 ‘种子’ 选好,把 ‘肥料’ 下足。” 刘金成如是说。

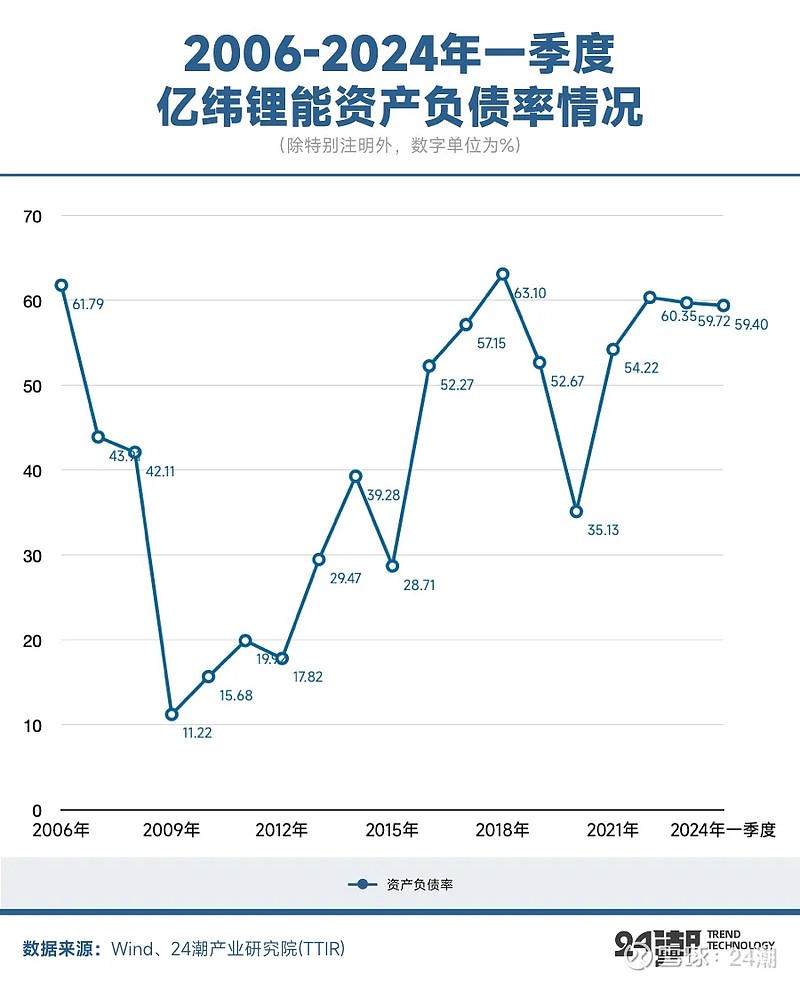

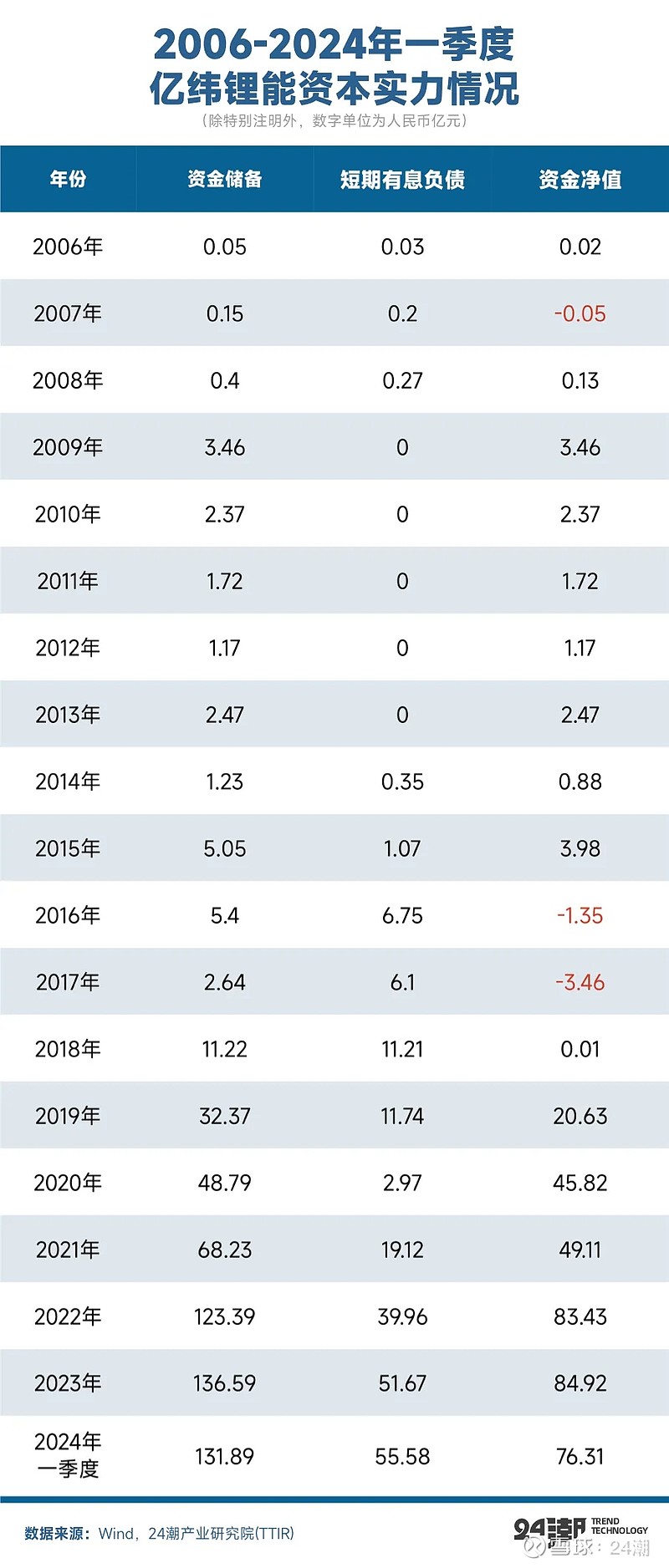

纵观中国锂电产业20年发展史,特别是在过去十年间,中国锂电产业历过了一轮疯狂的野蛮生长和残酷洗牌,而每一轮产业洗牌几乎都伴随着产业明星的倒下,笔者分析发现,企业大多死于现金流断裂引发的资金危机,所以从投资风险的角度考量,我们在持续关注企业快速扩张的同时,也需持续关注企业资产负债结构,以及融资进展的变化。毕竟没有资金的支持,再好的战略也不过是纸上谈兵。

综合来看,目前亿纬锂能整体资产负债率结构较为稳健。比如截止2024年3月末,亿纬锂能资产负债率为59.40%,拥有资金储备131.89亿元,短期有息债务为55.58亿元,以此计算,资金净值为76.31亿元,处于净现金状态。

不过,纵观锂电产业最新发展趋势与变化,亿纬锂能也并非没有压力。

首先,在产业层面,过去两三年间产业疯狂扩张导致的供需失衡加速了产业动荡与洗牌进程。

首先从供需变化看,近些年在资本与野心的疯狂推动下,锂电产能狂飙,产业已经进入深度洗牌周期。

据24潮产业研究院(TTIR)统计,近2年半(2022年初至2024年6月)仅中国锂电产业链上公布的在亿元以上的重大制造项目超700个,总投资预算突破3.5万亿元人民币。

另据24潮产业研究院(TTIR)此前统计数据显示:截止目前,在动力电池、储能电池、正极材料、负极材料、电解液与锂电隔膜这6大核心赛道上,已知的企业产能规划均远超2025年第三方研究机构对市场需求的预测上限,未来三年内出现供需严重失衡似乎已经不可避免。(各细分产业链企业产能规划情况详见“中国锂电的火与冰”一文)

(注:图表里动力电池产能规划含部分储能产能)

根据中国汽车动力电池产业创新联盟的数据显示,2022年,我国动力电池产能利用率为51.6%,2023年降至41%,到2025年很可能降至35%左右;财新网报道指出,2023年中国储能电池产能利用率仅为50%;另据高工锂电统计,锂电池头部企业产能利用率超50%,但三线及以下电池企业产能利用率不足30%。

同时在政策层面,一场政治 “围剿” 风暴持续席卷中国锂电江湖。

据彭博社消息,当地时间5月14日,美国白宫宣布将对一系列中国进口商品上调关税,包括半导体、电动汽车、动力电池、光伏产品、关键性矿物等。这将影响价值180亿美元自中国进口的商品。其中首次针对锂离子电池征收关税:动力电池自2024年起关税由7.50%提升至25%;非动力电池自2026年起关税从7.5%提升至25%。

市场猜测,这或许将对中国锂电的全球化发展与进程产生深远影响。

事实上,在欧美全面政策围剿下,出口形势已经收到影响,甚至冲击。据中国化学与物理电源行业协会数据显示,2024年1-4月,我国锂离子电池出口数量为11.7亿个(同比增长3.8%),锂离子电池出口额为174.97亿美元(同比下降17.8%)。其中4月份,我国锂离子电池出口数量为2.87亿个(同比下降2.2%),出口额为42.99亿美元(同比下降19%)。出口下降趋势非常明显。

作为中国锂电池出口三大市场的欧洲、亚洲、北美洲,1~4月锂电池出口额分别同比下降了15.4%、5.2%和21.34%。

一季报显示,2024年一季度 107家(注:港股上市公司未披露2024年一季报)锂电上市公司营业收入合计为2929.07亿元,同比下降了18%,归母净利润合计为169.07亿元,同比下降了50.16%。亿纬锂能也未能幸免,一季度其营收与归母净利润分别同比下降了16.70%和6.49%,其经营现金流更是由2023年同期的9.80亿元降至-17.51亿元,降幅达278.67%。

可以预见,未来,在全球范围内一场更为惨烈的竞争与博弈无可避免,亿纬锂能等一众产业巨头面临的残酷竞争与挑战还远没有结束。

当然,纵观锂电商业发展史,技术迭代与产业变局一直都在发生,从原来的锂原电池、3C电池、动力电池以及储能电池等,一轮轮的电池周期总会淘汰无数的企业,也会让好企业穿越周期,并持续发展壮大。

尽管当前锂电产业整体面临产能过剩、竞争加剧、疯狂价格战等压力或风险,但刘金成通过 “差异化的进击策略、前瞻性的一体化与国际化布局,稳健的财务结构及资本实力” 等战略的实施与落地,使得亿纬锂能已拥有抵御产业周期变化的能力与实力,未来其仍有望打开新的增长空间。

(本文仅代表个人观点,不构成投资建议)