本周有哪些值得关注的数据及榜单呢?

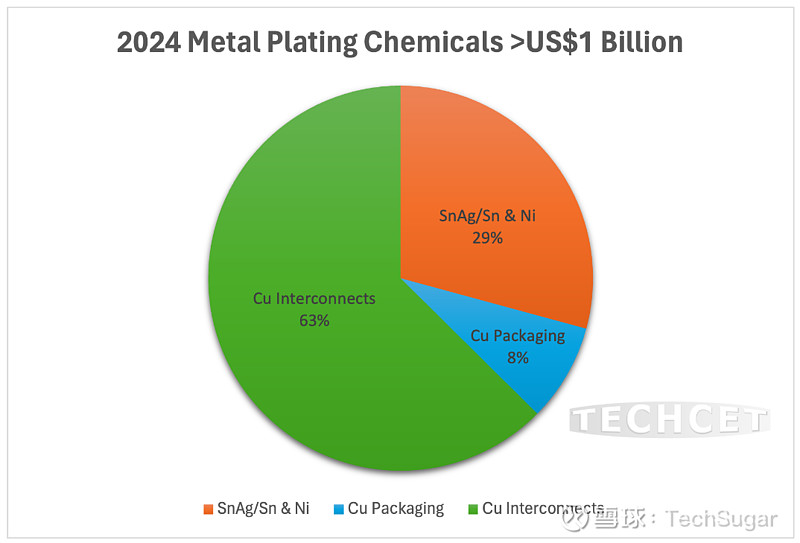

机构:先进封装推动电镀化学品销售额今年突破10亿美元

半导体材料市场信息的咨询公司TECHCET预测金属电镀化学品将在2024年增长7%,超过10亿美元。2023年这一数字为9.47亿美元,相比2022年下降了6%。综合来看,该市场将迎来一个显着的跃升。

预计2023年至2028年,这些金属电镀化学品的复合平均增长率预计将超过5.4%。增长驱动因素包括先进封装的使用增加,例如重新布线层(RDL)和铜柱结构等,以及埋入式电源轨和背面铜布线。

TECHCET认为,2024年第一季度半导体器件产量将继续缓慢增长,2024年下半年,由于众多应用(电动汽车、更多快速充电站)的增长,预计器件需求将会增加,这将推动对金属互连层和更先进封装材料的需求增加。

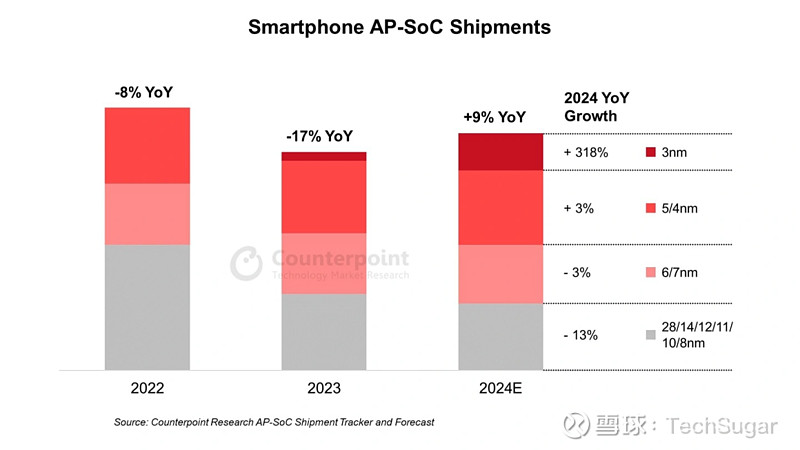

Counterpoint:AP-SoC出货量有望在2024年同比增长9%

根据市场调查机构Counterpoint Research发布的报告,预估智能手机应用处理器(AP-SoC)出货量在经历了2年的大幅下滑之后,有望在2024年同比反弹增长9%。

随着智能手机原始设备制造商将其更多产品组合转向入门级5G,5/4纳米将成为支持先进节点增长的另一个长期节点,这要归功于新兴市场的增长、消费者意识的提高,以及随着网络覆盖范围的扩大对5G功能需求的增加。

2nm工艺技术目前依然存在诸多不确定因素,不过Counterpoint Research认为苹果公司在2026年推出的iPhone系列中会率先装备2nm芯片。

Omdia:三星、SK海力士下半年DRAM内存晶圆投片量有望回归减产前水平

据Omdia报告,三星电子、SK海力士下半年DRAM内存晶圆投片量有望回归减产前水平,结束近一年的减产,实现DRAM领域业务正常化。

报告显示,三星电子本季度开始将月度DRAM内存晶圆投片量上调至60万片,相较上季度提升13%;预计三星将于下半年开始进一步上调投片量至每月66万片,持平减产前水平。

而SK海力士方面,其一季度月均DRAM内存晶圆投片量为39万片,本季度将增长至41万片,下半年将进一步回调至减产前的45万片。

乘联会:3月新能源汽车零售69.8万辆,同比增长28%

乘联会初步统计数据显示:3月1-31日,全国乘用车市场零售169.9万辆,同比增长7%,环比增长54%,今年以来累计零售484.1万辆,同比增长13%。

今年3月,全国乘用车厂商批216.5万辆,同比增长9%,环比增长66%,今年以来累计批发556.5万辆,同比增长10%。

3月1-31日,新能源车市场零售69.8万辆,同比增长28%,环比增长80%,今年以来累计零售175.8万辆,同比增长34%;全国乘用车厂商新能源批发81.9万辆,同比增长33%,环比增长83%,今年以来累计批发195.6万辆,同比增长31%。

Counterpoint:2025年苹果公司25%营收将来于服务

市场研究公司Counterpoint Research报告显示,Apple One套餐的成功将使苹果公司的服务收入成为iPhone之后的第二大营收源。

分析师预测,苹果软件订阅服务前景广阔,到2025年服务收入将占苹果总营收的25%。这将意味着,苹果服务的年收入将首次超过1000亿美元(当前约合7250亿元人民币)。

分析师认为,尽管面临监管难题,但苹果总营收在2024年有望首次突破4000亿美元(当前约合2.9万亿元人民币)大关,主要得益于其硬件和服务部门的增长。

当然,iPhone仍将占苹果收入的一半,并继续作为苹果生态系统的核心。此外,iPhone在新兴市场的增长也将有助于未来其他苹果产品的增长,因为许多作为新用户进入iOS生态的消费者越来越依赖于苹果生态,他们可能会在其他苹果产品上花费更多的时间和金钱。

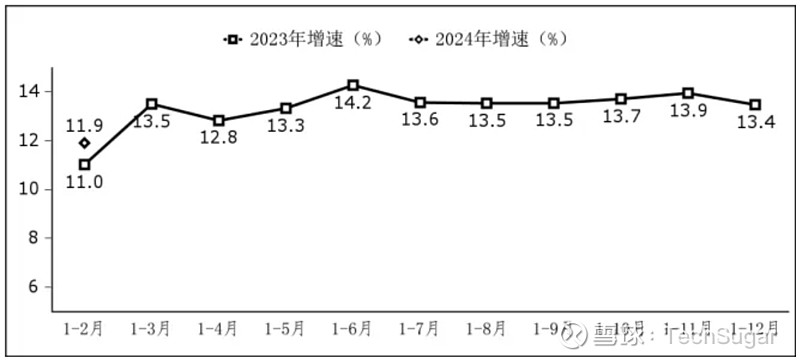

软件业:前2个月集成电路设计收入463亿元,同比增长12%

据工信微报消息,1-2月份,我国软件和信息技术服务业实现良好开局,业务收入增长较快,利润总额保持两位数增长,部分领域和地区增势良好。

从总体运行情况来看,软件业务收入增长较快。1-2月份,我国软件业务收入17050亿元,同比增长11.9%。利润总额保持两位数增长。1-2月份,软件业利润总额2064亿元,同比增长11.5%。软件业务出口小幅下滑。1-2月份,软件业务出口77.3亿美元,同比下降0.3%。

其中,122月份,软件产品收入3944亿元,同比增长8.4%,占全行业收入的比重为23.1%。其中,工业软件产品收入407亿元,同比增长8.2%;信息技术服务收入11247亿元,同比增长13.5%,占全行业收入的66%。其中,云计算、大数据服务共实现收入2102亿元,同比增长13.8%,占信息技术服务收入的18.7%;集成电路设计收入463亿元,同比增长12%;电子商务平台技术服务收入1378亿元,同比增长3.8%。

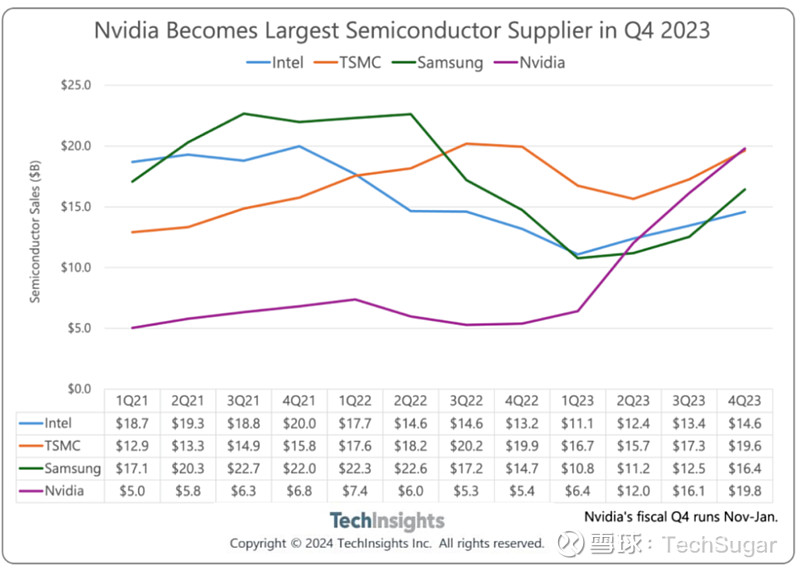

机构:英伟达2023年Q4销售额登顶半导体市场

研究机构TechInsights统计显示,2023年第四季度英伟达半导体销售额增长23%至198亿美元,成为全球最大的半导体供应商。自ChatGPT带火人工智能(AI)以来,英伟达GPU销售额快速增长,季度营收超过半导体行业巨头台积电(196亿美元)、三星(164亿美元)和英特尔(146亿美元)。

TechInsights表示,英伟达是图形处理器(GPU)开发的先驱,最初专为游戏及图形行业设计,然而GPU强大的计算能力如今非常适合人工智能和机器学习等技术,这对于快速增长的数据中心市场变得越来越重要。

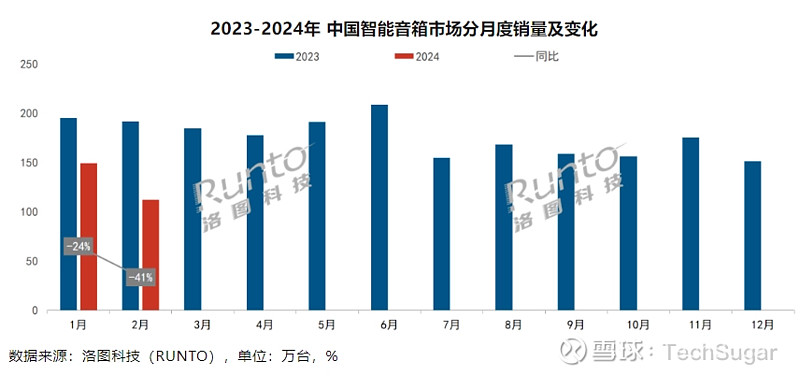

中国智能音箱2月销量同比下降41.4%至112万台

根据洛图科技(RUNTO)发布的《中国智能音箱零售市场月度追踪》报告数据显示,中国智能音箱2月销量仅为112万台,同比下降41.4%。

2024年1-2月累计,中国智能音箱市场销量为260.9万台,同比下降32.4%;销额为7.4亿元,同比下降34.9%。

洛图科技认为,智能音箱市场长期下滑,除了产品和用户习惯两个方面的原因之外,还有一个重要的因素则是品牌集中度超高,对于中小品牌没有入局的吸引力,进而缺乏充分的市场竞争。

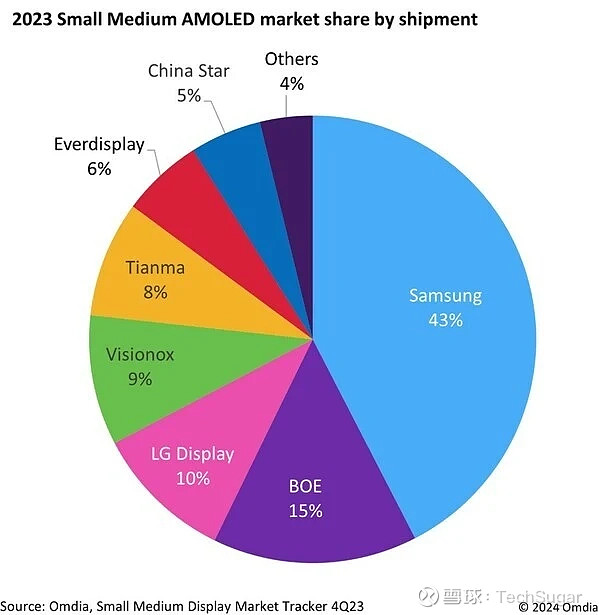

Omdia:三星显示中小尺寸AMOLED面板出货份额首次低于50% ,国内厂商正逐步崛起

据Omdia的《Small Medium Display Market Tracker》(中小型面板市场追踪报告)显示,2023年,全球中小尺寸(9.0英寸及以下尺寸)AMOLED面板(含柔性OLED和刚性OLED)出货总量达8.42亿片,同比增长11%。

由于中国大陆的AMOLED面板制造商出货量激增,2023年,三星显示的中小尺寸AMOLED面板市场份额首次降至50%以下,而中国面板厂商京东方、维信诺、天马等在这一领域持续增长。

三星显示仍是AMOLED面板市场的制造商巨头,2023年出货量达3.57亿件,继续保持领先地位,但其市场份额从2022年的56%下降到2023年的43%;京东方(BOE)排名第二,份额从2022年的12%升至15%;排名第四的维信诺实现增长,份额从6%增至9%;天马同样从2022年的4%增长至8%,位居第五。

机构:2028年Micro LED市场规模将达250亿美元

市调机构Research And Markets指出,由于市场对更为明亮的显示解决方案需求增长,预估全球Micro LED市值规模在2028年将达到250亿美元,2023年至2028年的年均复合增长率为74.5%。

Research And Markets表示,Micro LED目前占比最高的应用是大型显示器,Micro LED未来将在家庭娱乐应用之中扮演关键角色,市场需求可望逐年提高。

Research And Markets提到,Micro LED受惠于其体积小、功耗异常低的可能性相对较低,因此最大的增长动力来自于智能手机及可穿戴设备,包括友达以及LG、三星皆已展开大量投资,研发的产品种类包括笔记本电脑、手机、手表、AR(增强现实)眼镜等。

END