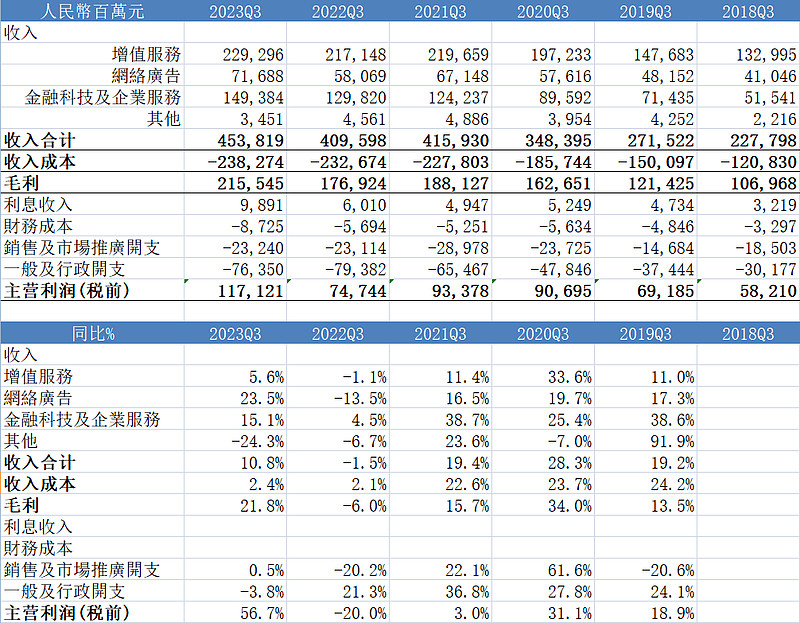

说明:为了评估腾讯的主业和基本盘,撇除投资业务带来的其他损益,笔者对财报科目的顺序进行了调整。按照 营业收入 - 营业成本 - 三费的口径,重算了腾讯的主营利润(税前),使其更容易理解。显然,该口径不同于公告原文中的“經營盈利”、“非國際財務報告準則經營盈利”等口径。

由上表可知,营收方面,增值服务同比+5.6%,略有复苏,但依然偏冷。广告业务同比+23.5%,反弹较多,但考虑到去年是-13.5%,基数较低,其实今年不过是收复失地略有新高而已。增长最快的依然是“金融科技及企业服务”,同比+15.1%。整体营收同比+10.8%,算是温和复苏吧。

营业成本方面,控制力度较大,近两年的营业成本年均增长率仅有2%。三费方面,利息收支基本相抵,销售费用继续保持较低的支出。

利润方面,主营利润(税前)同比+56.7%,看似亮眼,但考虑到去年是-20%的低基数,就没那么好看了。若相较于21Q3,那么23Q3的盈利相当于两年增长了25%。真的是互联网企业一旦控费,利润就挤出来了。

若是相较于3、5年前来计算增幅的话,结果如下:

近5年的营收、利润增速高达15%,但近3年只有9%了。增速下滑究竟是因为体量太大,还是疫情打击呢?或许兼而有之吧。未来有待观察。

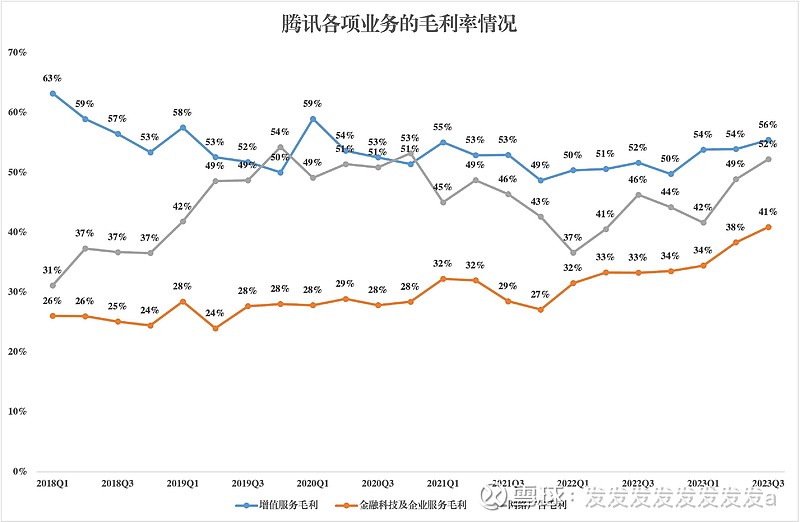

另外,笔者从会计那偷了张图,随机抽查了几个点,数据应该是对的。从图上可以看到,金融科技及企业服务,不仅营收增长较快,而且毛利率也在持续上升,最新一期的毛利率已经超过了40%,可喜可贺。

今天先这样吧,其他的明天再看了。