上市公司新城控股实际控制人王振华涉嫌猥亵9岁女童丑闻占据了近几天各大媒体的头条,随之而来的是新城控股连续两个跌停,市值已经蒸发400多亿元。我们在用电脑敲打出“猥亵9岁儿童丑闻”这几个字的时候,内心是相当愤怒的,作为堂堂千亿市值上市公司创始人、董事长、实控人做出如此恶心之事,用人神共愤来形容应该不过分,至于法律、道德方面的深入分析不是本文所讨论的重点。我们想探讨的问题是:为什么那么多专业投资机构持有新城控股?

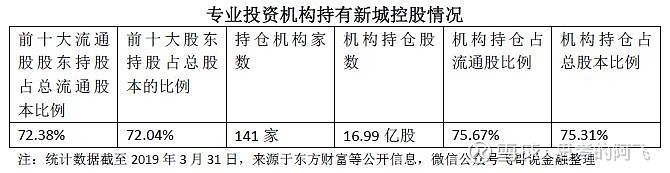

从公开信息得知,新城控股近几年筹码集中度都非常集中,有大量的专业机构持有新城控股,包括香港中央结算有限公司、中国证券金融股份有限公司、UBS AG、东证资管、交银施罗德基金、华夏基金等,截至2019年3月31日,包括基金、保险、券商、QFII、社保基金、信托、其他机构在内机构141家持仓新城控股,这其中又包括了多数国内知名的基金公司旗下相应的产品,从持仓市值占基金产品净值比重看,1.9%至9.02%不等。并且第一大股东富域发展集团有限公司、第二大股东常州德润咨询管理有限公司,已经分别将其持股的51.25%、47.31%质押给海通证券资管、华泰证券资管、广发证券资管、上海国际信托、中诚信托、华宝信托等机构。

首先,我们想到的是新城控股或许是像某些媒体所说的优质白马股,从近年成长性、盈利能力、估值方面部分主要指标同业比较看,绝大多数优于行业平均或中值水平,似乎是质地优良的好股票。

但是,我们注意到有几点值得关注的地方:1、16至18年新城控股的ROE和净利率一路快速上涨,三年内几乎实现了增长1倍,而同行业的其他上市开发商的这两个指标3年内要么是一路下降,要么是先增后降或先降后增;2、每股经营现金流、经营现金流/营业收入指标绝大多数报告期是负数;3、总资产周转率持续下降且19年Q1降幅巨大,应收账款周转天数、存货周转天数19年Q1上升非常明显。此外,19年4月初上交所对新城控股18年年报事后审核问询函(上证公函【2019】0410号),就利润情况、与关联方和合作方的资金往来、现金流和货币资金、房地产开发业务及其他共5个方面,提出了16个问题。虽然新城控股4月中旬对上交所的问询函逐一予以回复,但是我们也注意到其风险提示,包括投资性房地产公允价值变动损益的不确定性风险,合并财务报表范围变动产生投资收益的不确定性风险,房地产开发项目的区域布局风险,资金和现金流风险。通读完新城控股的回复,我们的一点感想是新城控股对于会计准则非常的娴熟,对一些项目或事项的预计较为自信和乐观。

上面讨论了这么多,说明新城控股这只所谓的白马股成色还不是那么足。需要说明的一点是,新城控股前董事长丑闻并不必然意味着公司有或者没有问题,我们的观点判断基于公开的信息。考虑到近几年房地产行业的严格调控,龙头老大万科较早喊出“活下去”的口号,新城控股不受整个大环境影响应该是小概率事件。既然如此,我们判断标题所提问题的原因以下两点可能性较大:一是对比A股市场其他标的新城控股或许是较好的股票,在此次猥亵女童丑闻爆出之前,新城控股没有太多的负面消息,而今年上半年就有很多股票爆出财务造假、信披违规等问题,有一些还是券商等机构极为推荐的行业龙头,尽管新城控股存在一些潜在风险,但专业机构投资者选择新城控股或许有点“矮子里面拔高个”的意思。二是机构抱团,近十多年公募基金、私募基金等机构投资者崛起,管理规模逐年上升,业绩有好有坏,与整个市场大环境密切相关。经历2018年股市的煎熬,专业投资机构选择“抱团取暖”策略有理论上的支持,也有具体实践的痕迹,经济学上有“搭便车”理论,原本是指公共物品的非排他性和非竞争性导致不承担任何成本而使用或消费公共物品的行为,在投资领域也存在“搭便车”的现象,那些头部基金公司持仓哪些股票,市场中一些其他投资机构选择跟着购买就能省去调研、论证、筛选等成本,实践中每次市场爆“雷”被炸到的机构投资者往往不止一家,这就说明了存在机构抱团。

市场纷纷预测新城控股接下来会有多少个跌停,受伤最深的应该是持仓新城控股的投资者,专业投资机构承担的是受托责任,市场上时不时可能会有“雷”爆出,但愿专业投资机构切实履行受托责任,否则“雷”炸了也会伤到机构自己。

版权及免责声明:本文系作者原创,文章仅代表个人观点,所有数据、素材均来自公开渠道,作者可能根据自己的判断发表前后不完全一致的看法,文中涉及上市公司时,作者的观点不表明支持或推荐或反对买入或卖出该公司股票,对任何人根据本文所作出的任何投资决策带来的任何亏损不承担任何责任。投资有风险,谨慎做决策。版权所有,欢迎转载及关注,如需转载请联系作者。