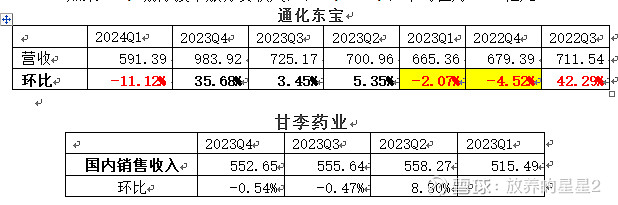

首先,通化东宝业绩是低于预期的。想不明白为什么一直环比增长不起来,发现甘李药业也是一样的。

通化东宝因为23年应收账款大幅增加以及取得相关技术服务收入,导致23Q4数据失真没有可比性。

如果剔除相关技术服务收入大约1亿元,那么(24Q1+23Q4)平均值为7.38亿元,就会出现一个现象就是集采实施以来,企业营收环比没有什么增长,甘李药业也是的。增量患者跑哪里去呢?

下面这张图或许能够回答问题:虽然患者人数每年都在增加,但是产品数量也在增加,导致竞争格局的恶化(不是关注玩家多少的问题,而是应该关注产品数,新的产品需要放量就需要占有患者),其实并没有国产替代,国外企业只是放弃了低端产品(竞争激烈,利润低),开始主攻高端产品(利润高),就像仿制药集采以后开始主推创新药一样。

对于通化东宝最大的误判就是二代与三代价格倒挂,这种情况真的完全没有想到,意味着三代卖的越多亏得越多(相对于高价的二代而言,抢占了二代患者)。以前我预想过通化东宝最坏的情况就是三代完全替换二代,价格会提升叠加销量的增长,会量价齐升。——从两次集采的报量来看三代替代二代是大的趋势(二代报量占比2021:42%;2024:30%。),并且通化东宝自己的二代报量都在萎缩,所以通化东宝面临价格双重打击(集采降价以及三代替代二代)。