今晚看了联邦制药2023年年报,有一些感想。

一、集采利于新产品放量,后来者时间窗口缩短

可能原因在于打通进院通道,集采产品更容易进入医院,从甘李进院数据就可以看出来了。那么对于后来者就不是友好的,后来者产品放量会更难。打个比方,如果甘李的三代胰岛素已经覆盖了全部医院,那么作为后来者的通化东宝三代胰岛素就需要直接面对甘李的三代产品竞争。

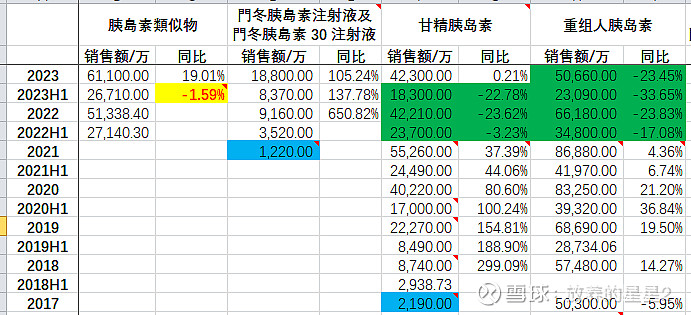

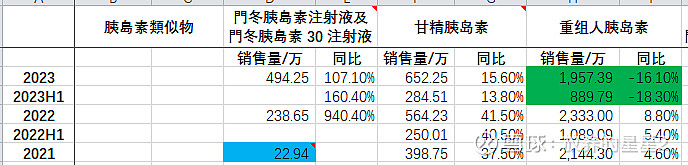

二、二代胰岛素在持续萎缩

联邦制药重组人胰岛素销量在持续降低,说明三代在持续替代二代;这个也是为什么通化东宝业绩持续低于预期的原因,通化东宝二代胰岛素占比太大,三代占比太低对营收增长贡献太低,导致2022Q3-2023Q3季度业绩持续低于预期。

三、通化东宝未来业绩展望

Y=P*Q,营收等于价格乘以销量

1、价格

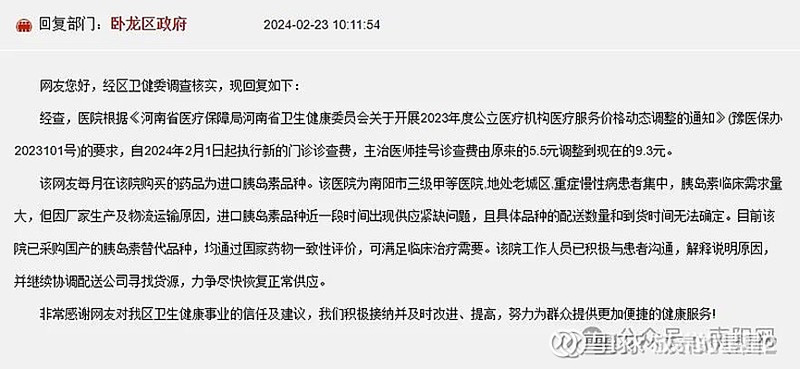

对于胰岛素续约价格其实不怎么担心,毕竟有外企托底,如果价格太低外企就会退出中国市场,那么很多糖尿病患者就会去投诉,医保局应该不会想看到或者天天回复这些投诉吧。——这篇回复具有误导性,胰岛素产品没有所谓的一致性评价,而回复中却说该院已采购国产的胰岛素替代品种,均通过国家药物一致性评价,会误导患者,存在用药风险。

2、销售

按以前的逻辑来说,现在的通化东宝应该进入蜜月期了,有新的产品获批(三代预混速效胰岛素)开启第二增长曲线。但是集采打破了这个局面,使三代替代二代进程加速,集采加速了新产品进院的进程。

医药行业在我看来,属于赢者通吃的行业,先上市的药品可以获得7成以上份额,并不是一个这么大的市场可以容下两家企业或者几家企业,一个新药品上市意味着新的治疗标准出现,后来者只有在疗效上打败前者,才能在销售额上获胜。——中国市场存在进院难的难题,所以给后来者提供了机会,实现不了广覆盖。下图可以看到在北京同时拥有伏美替尼、阿美替尼、奥希替尼的医院就只有三家。

底线思维,通化东宝保持行业平均增速,叠加产品升级换代(总有一天通化东宝的三代产品占比会超过二代的),预期营收同比增长15%,希望2024年不要希望落空。