今天有两件事让我感触挺深的:1、看到网上都在讨论娃哈哈,想着也去买几瓶,到了我住的地方附近最大的超市竟然没有娃哈哈的产品;2、以前经常去的华莱士今天关门了,换了一家,然后服务质量差的一塌糊涂。——为什么会这样呢?

一、双表达患者(MYC/BCL2 双表达)弥漫大B细胞淋巴瘤(DLBCL)适应症

弥漫大B 新增患者大约每年 2 万多人,双表达人群占比大概 40%。

DLBCL是以治愈为目标的肿瘤,初次治疗后PFS能达到24个月的患者后续生存与一般人群相似。——假设西达本胺持续用药2年。

2023年医保:西达本胺322.42元(5mg/片),降价6%。——年化费用:20万

渗透率达到50%,销售额大概20亿元

这个20亿元肯定是高估了,就像乳腺癌那样——针对西达本胺乳腺癌适应症的免费用药政策自2020年实施,领药政策为患者首次以国家谈判价格自费使用4盒爱谱沙药品,将可后续免费使用爱谱沙药品4盒,患者再次自费使用满4盒爱谱沙药品,将可后续免费使用爱谱沙药品12盒,依次循环进行买药和后续免费用药——西达本胺年化费用:考虑免费赠药年化费用大概6.59万元——大概跟患者进医保之后的价格差不多。

所以就算进医保降价50%,销售额还能大概有10亿元,也比赠药后的收入多,所以进医保肯定是利好的。

希望临床数据能早点出来,疗效到底怎么样?

二、西格列他钠

有好药不一定会有好的营收,就像今天的感受一样,两家华莱士卖同样的东西,可是服务差距很远;就像农夫山泉与娃哈哈一样,有好的产品不一定卖的出去。

以前看着西格列他钠上市,就觉得销售会水到渠成,一切理所当然。

现实却不是这样的,好的团队建立不是一朝一夕的事。海正不给力,自身团队还在磨合中(一百多人能干嘛?外周T细胞淋巴瘤属于罕见病都有300多人,外周T细胞淋巴瘤每年新增1万人,一个医院100个病人,100个医院就可以覆盖完了。可是糖尿病是1亿多人,患者分布太广),现在还想着再授权一部分市场出去。

三、2024年微芯大概率又要再融资

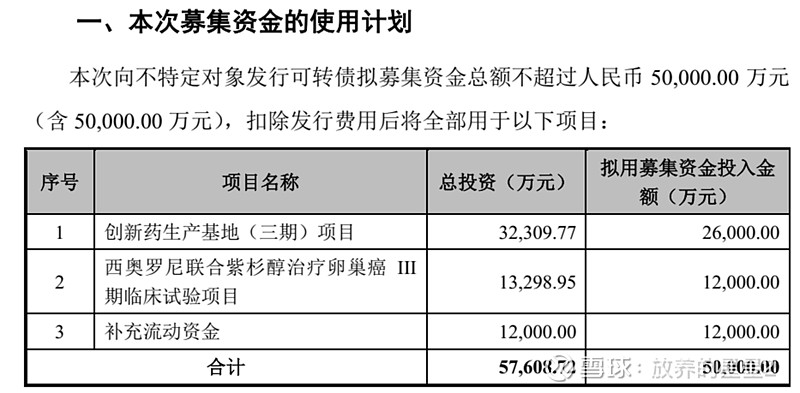

货币资金+交易性金融资产:6.3亿元,里面肯定有上次发行可转债的资金在里面要专款专用。——大概还能支撑一年研发。2023年研发研发投入 40,574.39 万元 。

微芯的优势在于研发,而不是生产,自从上市以来固定资产+在建工程增加8亿左右,如果都拿来做研发多好,生产直接外包,像再鼎那样。

很多自己认为理所当然的事,可是现实往往事与愿违。就跟我认为两家华莱士会有同样的服务,娃哈哈与农夫山泉会有同样的营销策略一样——可以参考可口可乐与百事可乐,可是事与愿违。

四、小细胞肺癌(SCLC)三线

小细胞肺癌三线标准治疗是安罗替尼——2019.08.30,既往至少接受过2种化疗方案治疗后进展或复发的小细胞肺癌患者

不知不觉跟踪微芯生物快两年了,爱之深责之切,希望贵公司越来越好。