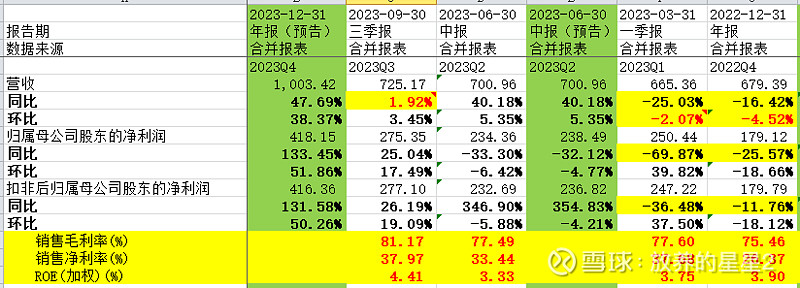

2024年01月29日,通化东宝发布2023年业绩预告:报告期内,公司实现营业收入 309,491.28 万元,同比增长 11.39% ;实现归属于上市公司股东净利润 117,830.79 万元,同比减少 25.51%;实现归属于上市公司股东的扣除非经常性损益的净利润 117,337.15 万元,同比增加 39.57%。

点评:业绩远超预期。

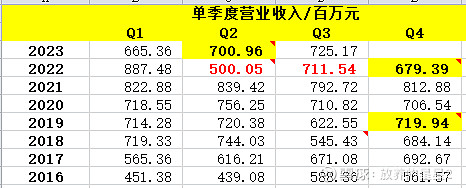

1、营收远远超过预期,胰岛素集采从2022年5月开始实施,实施以来营收环比基本没有什么增长,所以导致对于Q4季度业绩预期大概能有10%就不错了。

业绩预告Q4季度环比增长38.37%,Q4业绩甚至创出历史新高,比集采前都高。

具体增长原因还要具体看看年报的情况:1、因为通化东宝2021Q1季度就有过隐藏2020年度营收2021Q1来释放的(公司是否认的);2、会不会通过给渠道压货来虚增营收的,毕竟公司历史上有过2018年上半年给渠道压货的历史;3、相关技术服务收入 对于营收的影响,就相当于里程碑收入一样,甘李药业的历史上也有过。

2、集采续约谈判的问题,如果一直没有消息的话,应该就是每个省份自己去谈续约的事了,那么对于企业是有好处的,谈判的话语权是增强的。前几轮集采也有各个省份自己去谈续约的事。

3、业绩的持续性,胰岛素类似物销量延续快速放量势头,同比增长超60%,对应胰岛素类似物收入占比进一步提升,促进收入结构持续优化。其中门冬胰岛素系列(速效与预混)产品处于上市初期,销量同比增长超200%。——随着胰岛素类似物占比的提升,增速会越来越快的,量价齐升,就算量保持行业平均水平,三代胰岛素价格更高,也会导致整体价格提升,增速也会超过行业平均水平的。

4、糖尿病是一种进展性的疾病,胰腺功能在持续减弱,最终会导致胰岛素分泌不足,最后都会投入外源性胰岛素的怀抱。

5、胰岛素粘性持怀疑态度(胰岛素粘性即各个品牌之间转换的难度)。甘李药业实施集采以来销量增长了一倍,如果真的存在胰岛素粘性,患者从哪里来。胰岛素粘性更多的是一种习惯,你用了某种胰岛素之后会形成相应的习惯,但是这种习惯并不一定是不可以改变的,大厂之间更换还是容易的。

抢占进口品牌的市场份额时的难点在哪里?

答:重点是抢新病人。老的市场分割有一些偶然因素在,比如2015年,诺和丢一个市场基本就是上亿的规模,珠海联邦以最低价竞标,基本都中标了,所以2015年联邦增长最快。而2016年诺和的丢标就基本持平,就没有这个偶然因素了。