【头豹热评】“玻尿酸第一股”能走多远?

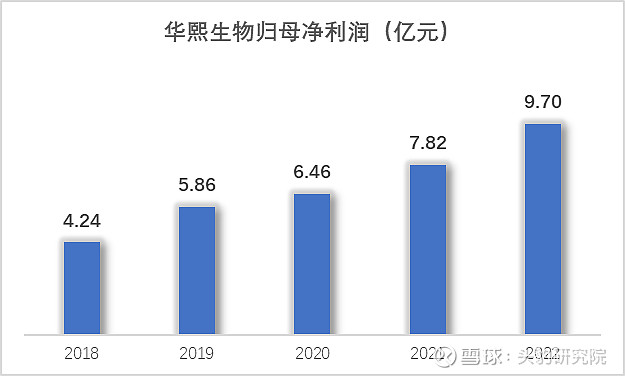

$华熙生物(SH688363)$ (以下统称为“公司”)官网于2023年2月27日发布业绩快报,公告显示2022年公司营业总收入为63.59亿元,同比增长了28.53%;归母净利润实现9.70亿元,同比上涨了24%;扣非归母净利润为8.63亿元,较去年同比上涨30.06%;基本每股收益为2.02元,同比增长23.93%。据公司公告所述,报告期内经营业绩良好的主要原因得益于公司在业务布局方面的“四轮驱动”,并通过精细化管理,大幅加快运营效率,营业收入增速高于公司期间费用合计增速,使整体营业收入实现不断攀升。

建成闭环全产业链,生产研发制造一把抓

以透明质酸原料和技术为发展核心的华熙生物,通过不断完善产业链扩展优势,二十余年潜心科技研发,使其技术研究和基础研究陆续体系化、规范化。在深入研发的同时,华熙生物还致力于开展产学研工作,与上海市皮肤病医院开展新模式“医研共创”,携手中国中西医结合学会皮肤性病专业委员会,加快科技成果实现与转化,多点多面多元化推动皮肤科领域透明质酸的应用和推广。华熙生物化妆品原料种类繁多,除玻尿酸原料产品外,聚谷氨酸、依可多因、麦角硫因等原料也均在其能源库中。2022年,华熙生物将"水解透明质酸钙"、"水解透明质酸锌"以及" N- 乙酰神经酰胺"成功备案,作为化妆品的新原料。据华熙生物财报,2022年前三季度研发费用为2.77亿元,较上一年度增长44.28%,占营业收入6.42%。

护肤品销售率创佳绩,消费者需求持续高涨

华熙生物以科技赋能功能性护肤品,其业务线在2022年保持高速增长,并带动公司整体业绩上扬。根据公司财报显示,2022前三季度的营业收入为43.2 亿元,同比增长 43.43%。

在各大平台排行榜中,华熙生物旗下多个护肤品品牌均拔得头筹,成为国货护肤品领域的领跑者。在爽肤水与涂抹式面膜的类目中,公司旗下米蓓尔的“粉水“与”蓝绷带“分别位于国货品类榜首。

但在一系列的发展进程中也同时具备挑战,如“吃出水光肌”遭消保委质疑,广告标语已删减调整。华熙生物旗下“水肌泉饮料旗舰店”在其主打产品玻尿酸饮用水的页面描述中,以“可以喝的玻尿酸”、“双重解渴”等字样作为卖点,暗示消费者其饮用水中的玻尿酸可以达到为肌肤补水的功能。为此,上海市消费者权益保护委员会通过一系列证实,包括咨询国家卫健委,发现目前尚未有足够权威科学依据证明口服玻尿酸食品对人体肌肤有明显改善作用。目前其店铺已对宣传和广告内容进行了修改和删减。作为国内玻尿酸龙头企业,亦是国内首家生产玻尿酸食品的企业,华熙生物因此产品饱受争议。

然而,对于华熙生物而言,其食品业务线并非其重点主营业务。在2022年上半年的统计中,功能性食品在主营业收入中占比极小,约1.5%。2023年2月27日发布的业绩快报中,公司以“四轮驱动”为战略布局,其中唯独未对被赋予前景的功能性食品这一业务具体展开阐述,从而表面其现状或许未能达预期。

对于$华熙生物(SH688363)$ 的未来发展,读者若有自己的想法,欢迎在评论区进行讨论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

资料来源:华熙生物公告、华熙生物官网、雪球

#华熙生物# #医美# #透明质酸原料#

全部讨论

$华熙生物(SH688363)$

公司将确立“四轮驱动”战略,以打造平台型生物高新技术企业为目标,把透明质酸作为起始点,通过生物科技研发平台、产业转化平台以及市场转换平台,全力打造以透明质酸为核心的系列生物活性物产品的市场竞争力。

展望公司的可以有以下具体措施:

原料业务这一块,公司将会把目光主要放在海外市场的拓展以及国内新客户的开发,除此之外,公司也会重点加强新产品的自主研发;

在医药业务相关领域,公司采取的措施就是通过积极地进行市场推广,进一步增加骨科产品、眼科粘弹剂以及PRP产品的挂网销售,以此来提升市场覆盖率;

关于功能性护肤品业务,着眼于消费者的需求不断推出消费者可感知的技术创新产品,持续引爆基础系列、丰富利润产品、蓄力精华品等;

在功能性食品业务方面,公司拓宽现有主流产品的应用场景,着眼于新产品的开发,推动产品矩阵的进一步优化。

看好$华熙生物(SH688363)$ 的投资价值。从科学到技术,到产品,再到品牌,华熙生物已经形成了一套以生物活性物质研究为基础的、完整的产业化发展链路。目前,对华熙生物最准确的定位是以合成生物为驱动的生物科技公司。

随着企业战略的升级及业务版图的扩张,华熙生物的定位正“提档升阶”。公司希望撕掉旧有的标签,用科技、品质、合成生物重新定义品牌。

华熙生物发展的源动力是合成生物技术,发展的核心逻辑是依靠生物科技做生物材料,再把生物材料产业化。从华熙生物现有已公布的研究成果来看,玻尿酸的应用和开发或远未穷尽,发展方向包括但不限于医疗医药、功能性护肤品、食品添加、宠物、计生、消杀、造纸等多种用途。

华熙生物的四大功能性护肤品品牌均已度过起步期,从“跑马圈地”的品牌初期,升级到提高收入质量、改善运营效率、深挖目标用户、优化市场渠道、深化品牌根基的精细化运营阶段。

华熙生物方已明确规划未来2-3年的研发技术路线,深化四大品牌差异化定位。润百颜(BIOHYALUX)作为玻尿酸(透明质酸)科技护肤的引领者,深耕玻尿酸核心科技,主打“HA+X”的智慧配方理念,跨越功效市场周期,发挥国民品牌影响力。夸迪(QUADHA)主打冻龄抗初老市场,围绕核心技术CT50进行高级复配。BM肌活(Bio-MESO)以年轻人群为起点,专注于“量肤定制的活性成分” 和“靶向传递的管控技术” 两维研发路线。而米蓓尔(MEDREPAIR)则针对敏感肌人群研制。

另外,华熙生物功能性护肤品板块还包括“润月雅”、“德玛润”、“润熙禾”等多个品牌系列。

华熙生物在企业发展过程中一直坚持“科学→技术→产品→品牌”的企业发展逻辑。

一方面,华熙生物将科学技术视为企业发展的底层根基,重视基础研究和应用基础研究,不断提升自身科技创新力,以此支撑强大的产品力。如在基础研究方面,华熙生物利用生物技术,开发生产出透明质酸、gamma-氨基丁酸、依克多因、麦角硫因等数十种生物活性材料;在应用基础研究方面,实现制剂技术、配方技术、包装技术等方面的创新,以支撑终端产品的研发生产等。

另一方面,华熙生物坚持品牌长期主义,认为品牌建设不是短期的流量行为,不能盲目追求眼前利益和短期增长,而是要从长期价值出发,不断持续增值,形成真正具有竞争力的,能够展现企业属性全貌,与消费者沟通实现共鸣的,展现中国产业链和制造实力的民族品牌。

未来,我们将看到前期依赖资本投入、营销包装、流量运营等获得快速发展的商业模式将成过去时,具备研发基础和产品供应链综合优势的功能性护肤品品牌更具优势。

我很看好$华熙生物(SH688363)$ 未来的发展前景。

国内的颜值经济近年来才刚刚起步,未来女人们花在自己脸上和身体上的钱只会越多,华熙生物深耕玻尿酸20余年,基于技术优势建立了全产业链业务,目前主要占据玻尿酸产业链的上游和中游。

在玻尿酸上游原材料领域,华熙生物是全球老大,在中游玻尿酸产品领域也推出了润百颜品牌,并在此基础上推出针对细分人群的护肤子品牌,公司通过精细化管理,提升运营效率,其中,功能性护肤品业务近年发展迅猛,己成为公司业绩主力,旗下润百颜,夸迪,米蓓尔,BM肌活四大功能性护肤品品牌表现亮眼,润百颜已成为10亿级美妆品牌,未来华熙生物的市场将不断扩大,利润将大幅增加。

公司将进一步增加研发投入,以合成生物为驱动,建设中试转化平台,提供科研以及产业转化力量支撑,前瞻性布局产能,为未来的销售增长进行产能储备,持续提升功能性护肤品品牌力,打造国民品牌,不断健全长效激励机制,持续推进股权激励,公司未来的发展很值得期待。@头豹研究院

看好$华熙生物(SH688363)$ 的未来发展。

1. 作为A股三大国产玻尿酸巨头之一,华熙生物占据了全球43%的市场份额,成为全球最大的玻尿酸供应商。同时,近年来也在C端也大展身手,“故宫口红”一炮打响,旗下品牌“润百颜”在2020年双十一拿下天猫面部精华国货No.1。

2. 华熙生物提前布局,对大趋势的判断清晰准确。作为全球最大的玻尿酸生产和销售商,华熙生物在过去很长一段时间都是中国制造业的隐形冠军。近年来,凭借上游做原料的龙头优势,往下游的消费者产品端延申,做全产业链布局。

目前华熙生物的全产业链布局主要分为四大版块,原料的Bto B业务、医疗器械等终端产品业务、C端功能性护肤品业务,C端功能性食品业务。C端业务是广度,医疗终端业务代表高度,原料端业务是深度,是公司最核心的护城河。

3. 坚持技术创新,以科技力支撑产品力。

华熙生物在底层坚持科学技术创新,以科技力支撑强大产品力,不断提升产品品质,用优质产品满足市场及消费者需求,透明质酸领域高利润,导致众多竞争者入局。华熙生物大力投资研发,建设高精尖的研发中心,聘用专业人才等等。在拿到ISO9000质量体系认证后,华熙生物还拿到了国家药监局GMP医药级的认证,以及美国的FDA认证。

4. 坚持品牌长期主义。

华熙生物始终坚持品牌长期主义,沉下心塑造品牌形象,不断赋能品牌内涵,逐步实现消费者的价值认同。目前,华熙生物母品牌作为“生物科技”品牌的形象认知已经逐步深入人心。旗下“润百颜”“夸迪”等子品牌的国民品牌建设也颇具成效,润百颜和夸迪均已完成品牌初步建设周期,成长为年收入超10亿元的品牌,作为“国货之光”的品牌影响力及品牌口碑持续上扬。

随着品牌体系的逐步完善及循环运转,$华熙生物(SH688363)$ 的品牌势能正在逐步释放,国民品牌形象持续提升,朝着世界尊敬、喜爱的民族企业的目标发展前进。

看好$华熙生物(SH688363)$

华熙生物一直通过其自身科技力和产业化能力,保持着“玻尿酸”赛道的龙头地位,2020年透明质酸原料全球市场份额占43%,连续14年位居世界第一。而在最近的3年,公司原料业务和医疗终端业务稳步升级迭代的同时,C端布局的功能性护肤品正在实现指数级增长,去年新开辟的功能性食品赛道也在快速发展,以上4条业务主线形成的全产业链平台型布局,行业内目前找不到第二家,从投资稀缺性来看,优势凸显。

发展潜力方面,从近期一系列媒体报道可以看出,华熙生物不断强调其希望从单一玻尿酸赛道向更广阔的生物活性物领域进化的野心。在资本高度关注的“科技+消费”赛道上,华熙生物正在加速拓宽和深化,围绕以多糖(如玻尿酸)、蛋白质、多肽等为主的生物活性物不断打造了兼有科技深度、产业高度和市场广度的“研/产/销”产业转化链路,渴望复制创新第二个、第三个“玻尿酸”神话。近期通过收购北京益而康生物工程有限公司51%的股权,华熙生物宣布正式进军胶原蛋白产业的战略行为,引发业界进一步看好其可能性。

此外,为支持业务发展,华熙生物在产能提升上也动作迅速,新落成的天津工厂的产能规模结合在世界范围内都具代表性的中试生产线将打造全新效率的研发-产业转化链条,商业竞争力进一步趋强。

综上可见,华熙生物基本面向好,未来在产业化规模与效率、业务创新和可持续增长方面的潜力巨大。

$华熙生物(SH688363)$ 看好华熙生物未来发展,四轮驱动战略稳步推进,构建生物活性物、医疗医美终端、 功能性护肤品、功能性食品在内的产业链一体化业务架构。业绩实现稳健增长。整体营收保持相对较高增幅,原料业务稳步增长,医疗终端业务 基本持平,功能性护肤品业务保持高速增长,精细化运营成效显著。布局合成生物学、胶原蛋白、细胞培养基等赛道,医美产品管线持续丰 富,有望打开新增长天花板。

$华熙生物(SH688363)$ 如何保持消费者对产品的粘性?以及产品与其他公司差异化在哪里?如何保持?