【头豹热评】CGT行业迎来快速发展机遇,能否助力凯莱英进一步扩张?

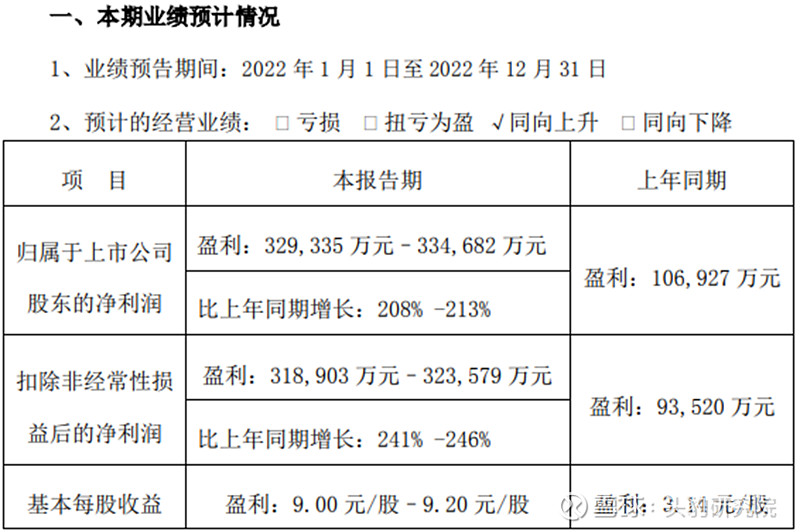

$凯莱英(SZ002821)$ 医药集团于2023年1月底发布2022年度业绩预告,预告披露,2022年公司营业收入预计为约101.13亿元人民币至103.45亿元人民币,增长约118%至123%,归属于公司股东的净利润预计为约32.93亿元人民币至33.47亿元人民币,增长约208%至213%。根据公司业绩预告,凯莱英持续保持小分子CDMO全球领先地位,有效实施“双轮驱动”战略,加速推进化学大分子、临床CRO、制剂CDMO、生物大分子CDMO等新兴业务板块高速发展,实现业绩高速增长,预计小分子业务收入同比增长超过115%,新兴业务板块收入同比增长超过145%。

小分子业务强劲增长,战略新兴业务全面开花。凯莱英医药集团是一家全球领先的CDMO公司,为全球新药提供高质量的研发、生产一站式服务,业务范围覆盖临床早期到商业化阶段,包括高级中间体,原料药,制剂等的研发和cGMP生产,以及临床研究服务。2022年凯莱英全面实施精益管理,运营效率提升叠加规模效益有效释放,大订单持续高质量交付助推全年业绩高速增长,业绩预告期内临床后期项目储备丰沛,商业化项目的潜力持续释放,公司服务客户、项目数量不断增厚;同时,公司的战略新兴业务全面开花,国内市场进入收获期,各项业务客户池进一步扩充,临床后期和商业化项目持续兑现,预计国内市场收入同比增长超过140%。

CGT CRO能够更好地帮助药企控制研发成本与风险、缩短研发周期。CGT CRO服务覆盖药物发现阶段、临床前研究阶段及临床试验阶段;其中,药物发现阶段主要提供基因靶点筛选和确证、基因功能研究、载体开发、包装及测试等服务;临床前研究阶段主要提供目的基因动物模型构建、药理药效学研究、药代动力学研究、毒理学研究等;临床试验阶段主要提供I-III期临床试验、临床试验现场管理、数据管理与生物统计等服务。由于CGT领域自身的特殊性,CGT CRO除同样提供CRO的相关服务外,还提供包括目的基因的筛选、确认与功能研究、针对目的基因的模型构建、载体选择和构建在内的特色服务,专业的团队能够根据经验提前规避常见错误,减少因项目流产出现的沉没成本;此外,药物研发需要经验丰富的研发团队,高素质人才可以缩短研发进程、规避风险、创新技术。

CGT CDMO商业模式将进入快速发展阶段。近年来,随着国内CGT赛道持续升温,不断有头部药企和小型企业进入市场,但由于CGT领域的研发成本高、需要丰富的细胞治疗研发经验和先进设施及技术,形成了较高的行业壁垒,CDMO作为一种新型的专业的研发生产外包模式,可为药企提供在载体选择与构建、病毒包装、质量检测、临床阶段小规模生产及后期的大规模商业化生产等方面的服务,通过对研发、生产的一体化服务,可以显著提升药企的研发效率,CDMO商业模式的兴起将成为必然趋势。

对于$凯莱英(SZ002821)$ 的未来发展,读者若有自己的想法,欢迎在评论区进行讨论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

资料来源:凯莱英医药集团2022年度业绩预告、凯莱英医药集团官网、雪球

#CXO# #CGT#

全部讨论

小分子CDMO龙头的地位,可以成为未来$凯莱英(SZ002821)$ 的基本盘并使得公司业绩稳定增长,但长远来看,CDMO高增长的方向并不在小分子,大分子制药或许才是CDMO未来发展的大方向。

小分子药物除了合成方便,还易于口服,便于保存。因此据统计,目前在常用药物中,小分子药物的数量占到了总量的98%。

然而,小分子药物也有很多的缺点,例如其由于靶点不明确,容易导致一定的肝毒性、肾毒性甚至对其他脏器造成损害。

没有新药的迭代,新的小分子CDMO订单也面临降速的可能,不过幸运的是,依靠传统的药物小分子药物生产的基本盘,凯莱英依然可以在小分子CDMO领域享受一定的增速,但持续的高增长,只依靠小分子CDMO的难度就有些大了。

相比较而言,大分子药物发展之路则较为坎坷。大分子药物一般作用于细胞的靶点,尽管相较于小分子药物来说大分子药物结构复杂、研发失败率高、大多数情况下需要注射且药物储存困难,但在肿瘤、艾滋病、心脑血管病、类风湿、肝炎等一些严重疾病上,小分子药物给药不精确,起效难的问题严重限制了小分子药物在这些疾病上的作用空间。

因此,尽管目前大分子药物市场还远不及小分子药物,但未来随着一系列高精度、强疗效的大分子药物的研发生产逐渐落地,未来这一差距有望逐渐缩小,甚至在数十年后持平。

好在,凯莱英似乎也意识到了这一点,公司在近两年也进入了前景更为广阔的大分子CDMO领域,根据凯莱英机构调研披露的情况,凯莱英位于天津经开区西区的化学大分子项目在2022年底完成了研发中心和GMP厂房的建设,合成生物技术研发中心及生产车间也将在年底完成建设并陆续启用;此外,上海奉贤以及江苏泰兴的项目目前也已启动建设。

然而,凯莱英从小分子CDMO进军大分子CDMO,还面临着两大困难,一个是小分子药物的反应原理与大分子药物差距较大,凯莱英如果进军大分子CDMO,还需要面临新技术的开发等问题,此外,在大分子CDMO领域,药明生物等企业已经具有先发优势和龙头的规模效应。凯莱英作为后来者,可能需要投入更多的研发资金,才能完成追赶。

不过,一个依靠基本盘就可以稳定增长,如果突破成功还有望开启第二增长极的企业,无论如何也不应太过悲观。经历了近两年种种风波,又位于底部的凯莱英,只要不发生国际形势的重大变化,也有希望借着近段时间的反转趋势重新启航,迎来属于自己的价值回归之路。

看好$凯莱英(SZ002821)$ 在新的历史阶段,拥抱未来新格局,迎来新一轮的高速发展。

首先,凯莱英继续巩固公司基石业务——小分子CDMO的护城河。通过技术服务进一步加深与制药公司的合作深度;通过技术和管理不断降低生产成本,强化临床中后期项目和商业化项目的竞争力;大幅增加早期项目投入,加大临床前项目的扩张;通过新技术输出,进一步渗透到化学药的各个领域。同时,要大幅度加强化学大分子业务的投入力度,包括小核酸、多肽、高端药用辅料、ADC药物的毒素连接体等等,形成新的强劲增长点,推动公司成为化学药CDMO的全球龙头。

其次,要继续加大生物大分子、临床CRO、合成生物等新赛道的研发投入和销售力度。在此前多年积累下,争取使新赛道业务进入增长迅猛期,在短期内为公司提供新的增长来源,中长期内,逐渐成为公司增长的重要引擎。特别是合成生物领域,Markets and Markets报告指出,全球合成生物学市场预计将从2021年的95亿美元增长到2026年的307亿美元。中国合成生物学市场预计2025年市场规模有望突破70亿美元。未来10-20年,合成生物学每年对材料、化学、能源的经济影响可以达到2000-3000亿美元,所以合成生物未来市场空间非常广阔,依托公司的各项技术积累,需要迅速战略性地切入,此外,新技术、新材料也要进行战略布局。

总之,看好凯莱英要坚持技术驱动,未来成长空间很大。第一,要掌握行业动态,持续观测并调整研发方向,提前布局,拒绝跟风,充分利用自主开发成功、难以被简单复制、自成体系的研发成果开拓市场,引领行业发展;第二,加大加宽技术基础,强调平台技术的普适性、独特性,为后续扩张留下足够的发展空间,杜绝“只见树木,不见森林”;第三,公司所有新技术的开发,都要依托八大技术中心的基础技术、平台技术、应用技术,以及之间的相互融合贯通。

$凯莱英(SZ002821)$ ,

凯莱英是一家全球领先、技术驱动型特性的小分子CDMO龙头公司,具有整体的服务体系,

主要为国内外大中型制药企业、生物技术企业提供药物研发、生产一站式CMC服务!

1.技术优势,拥有着,相对来说成熟的连续反应与酶反应技术,进一步保障了公司的长期竞争力和盈利能力!

2.研发优势,已设有工艺科学中心、连续科学技术中心、生物合成技术研发中心和智能制造技术中心四大研发技术平台!

3.客户优势,与美国五大跨国制药企业搭建了长期深度的合作交流,还具有了首个来自日本大型制药企业的商业化项目订单。

$凯莱英(SZ002821)$ CXO板块走强,对于该板块,我们已经表达过看法,可以做仓位的回补,逻辑是悲观预期已经兑现,未来业绩有望回归正常增速。

$凯莱英(SZ002821) 很好!

公司作为国内领先的小分子CDMO 供应商,展望未来持续深耕小分子“中间体+API+制剂”一体化服务能力,另外在合成大分子和生物大分子领域持续强化布局,为公司的中长期业绩增长保驾护航。

小分子CDMO 业务有望进入商业化项目和后期项目兑现期,保持收入增速维持高复合增速。新兴业务进入新的成长兑现期,成长性比小分子CDMO 业务更强,驱动公司2023-2025 年整体收入增速维持高增长我们看好公司市占率持续突破。