【头豹热评】CGT行业迎来快速发展机遇,能否助力凯莱英进一步扩张?

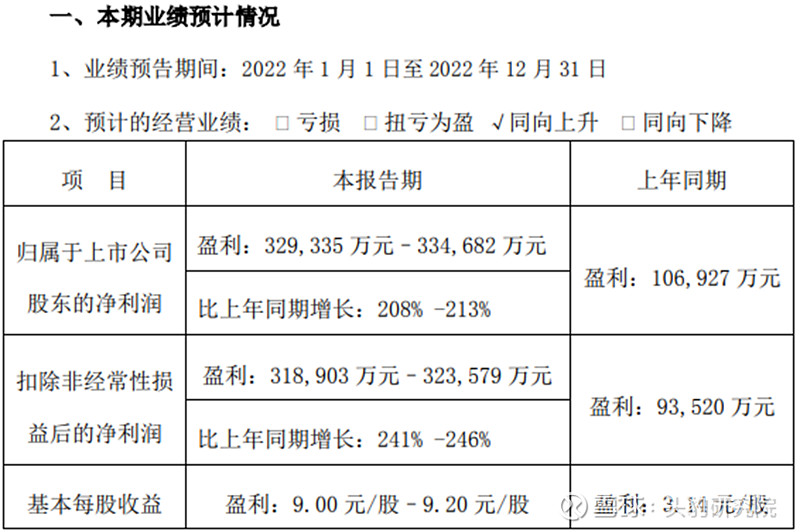

$凯莱英(SZ002821)$ 医药集团于2023年1月底发布2022年度业绩预告,预告披露,2022年公司营业收入预计为约101.13亿元人民币至103.45亿元人民币,增长约118%至123%,归属于公司股东的净利润预计为约32.93亿元人民币至33.47亿元人民币,增长约208%至213%。根据公司业绩预告,凯莱英持续保持小分子CDMO全球领先地位,有效实施“双轮驱动”战略,加速推进化学大分子、临床CRO、制剂CDMO、生物大分子CDMO等新兴业务板块高速发展,实现业绩高速增长,预计小分子业务收入同比增长超过115%,新兴业务板块收入同比增长超过145%。

小分子业务强劲增长,战略新兴业务全面开花。凯莱英医药集团是一家全球领先的CDMO公司,为全球新药提供高质量的研发、生产一站式服务,业务范围覆盖临床早期到商业化阶段,包括高级中间体,原料药,制剂等的研发和cGMP生产,以及临床研究服务。2022年凯莱英全面实施精益管理,运营效率提升叠加规模效益有效释放,大订单持续高质量交付助推全年业绩高速增长,业绩预告期内临床后期项目储备丰沛,商业化项目的潜力持续释放,公司服务客户、项目数量不断增厚;同时,公司的战略新兴业务全面开花,国内市场进入收获期,各项业务客户池进一步扩充,临床后期和商业化项目持续兑现,预计国内市场收入同比增长超过140%。

CGT CRO能够更好地帮助药企控制研发成本与风险、缩短研发周期。CGT CRO服务覆盖药物发现阶段、临床前研究阶段及临床试验阶段;其中,药物发现阶段主要提供基因靶点筛选和确证、基因功能研究、载体开发、包装及测试等服务;临床前研究阶段主要提供目的基因动物模型构建、药理药效学研究、药代动力学研究、毒理学研究等;临床试验阶段主要提供I-III期临床试验、临床试验现场管理、数据管理与生物统计等服务。由于CGT领域自身的特殊性,CGT CRO除同样提供CRO的相关服务外,还提供包括目的基因的筛选、确认与功能研究、针对目的基因的模型构建、载体选择和构建在内的特色服务,专业的团队能够根据经验提前规避常见错误,减少因项目流产出现的沉没成本;此外,药物研发需要经验丰富的研发团队,高素质人才可以缩短研发进程、规避风险、创新技术。

CGT CDMO商业模式将进入快速发展阶段。近年来,随着国内CGT赛道持续升温,不断有头部药企和小型企业进入市场,但由于CGT领域的研发成本高、需要丰富的细胞治疗研发经验和先进设施及技术,形成了较高的行业壁垒,CDMO作为一种新型的专业的研发生产外包模式,可为药企提供在载体选择与构建、病毒包装、质量检测、临床阶段小规模生产及后期的大规模商业化生产等方面的服务,通过对研发、生产的一体化服务,可以显著提升药企的研发效率,CDMO商业模式的兴起将成为必然趋势。

对于$凯莱英(SZ002821)$ 的未来发展,读者若有自己的想法,欢迎在评论区进行讨论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

资料来源:凯莱英医药集团2022年度业绩预告、凯莱英医药集团官网、雪球

#CXO# #CGT#

全部讨论

目前大家做CGT的CDMO都是亏钱的。

凯莱英的新兴业务,CGT不是重点。

在2020年3月卖掉了凯莱英,但此后一直在关注。近来,一直在思考,凯莱英现在能买吗?结论是可以买一些。凯莱英在近三年自己护城河一直在加宽加厚,公司更加优秀了,可是股价却没有怎么涨。

期待凯莱英能估值修复。

弗若斯特沙利文预计,至2026年,全球CDMO市场将达1431亿美元,其中化学药市场规模将达到891亿美元;中国CDMO市场将达301亿美元,其中化学药市场规模将达到210亿美元。全球CDMO市场2021年至2026年复合增速将达到17.8%,超越上一五年12.5%的复合增速,其中化学药CDMO市场复合增速将达到16.2%;中国CDMO市场其间复合增速将达到32.6%,其中化学药CDMO市场复合增速将达到34%。到2025年前后,中国CDMO市场占全球市场总规模的比重也将从目前的13.2%提升至20%。

@头豹研究院

$凯莱英(SZ002821)$ 从主题基金持仓来说仍然处于历史低位,但是由于前两年刚炒作过所以估值并不算很低。目前期待超跌反弹,CXO短期内反转还不到时候。许多人买股票时希望马上能赚钱,我不一样,我希望未来5年能赚钱。时间尺度不同,反应了看问题角度不同。

CXO看上去很高大上,其实其本质也不过是有一定技术含量的外包,即制药公司将研发、临床试验、生产等项目外包给成本更低、效率更高的公司。CXO中主要分为CRO、CDMO、CMO等形式。而其中单纯CMO只是外包生产,技术含量较低,这里主要讨论其他两种。

CRO指的是医药合同研发企业,说白了就是药企外包了研究这块业务,因此CRO公司需要大量的研究人员,来帮助药企进行药物研发。而CDMO指的是医药合同定制研发生产企业,主要提供创新的工艺研发及制备、工艺优化、注册和验证到生产等定制研发生产服务。整体来说,工艺与生产是CDMO的核心

在A股上市公司中,泰格医药、药明康德是CRO的代表,而凯莱英则是CDMO,特别是小分子CDMO的龙头。从下图可以看出,CRO以人为中心,员工成本是最大的支出,而CDMO则以工艺为核心,原材料的投入占比最大。

CRO是一个很容易内卷的行业:新入局者众多,所有企业都希望在行业高速扩张期野蛮生长,扩大市场份额。

而CDMO的核心是工艺,这并不是一个可以依靠招兵买马就可以轻易扩大市场份额的行业,尽管面临部分原料药企转型CDMO的压力,但总体来看,CDMO行业的竞争格局要比CRO行业好一些。

处在CDMO赛道的凯莱英,核心正是其先进的工艺,这也是短期的新冠大单之外,公司未来发展所依靠的核心技术。

以凯莱英所掌握的连续反应技术为例,某种抗生素药物,传统工艺总计需要15步,21天才能完成。而凯莱英通过连续反应技术,大大降低了这种药物的生产时间。

凯莱英在投资者互动平台表示,公司连续性反应技术与生物酶催化技术等新技术在公司临床中后期项目中的应用率超过30%。公司在未来新建产能中大力推进新技术的使用,此外,该工艺可以使多项成本降低30%—70%。

$凯莱英(SZ002821)$ 进口替代有望成为未来的主旋律。我国医疗器械市场的外资占比仍然较高,特别是在部分高精尖领域,外资占据了绝大部分份额。而随着国产品牌在技术上的持续突破、以及政策对国产器械的支持,进口替代有望成为主旋律,看好$凯莱英(SZ002821)$。

$凯莱英(SZ002821) 还可以

主业持续强劲,小分子及新兴业务有望持续强劲。预计主业持续强劲主要系:①大订单持续兑现带来规模效应凸显;②公司近年加大新兴业务投入,新兴业务有望逐步迎来收获期;

产能加速扩张,小分子CDMO 提速有望持续。凭借领先的连续流化学、酶催化等技术优势,公司承接了大量临床前至商业化小分子CDMO 项目,其中大订单签约彰显业务需求旺盛。

多领域、全产业链持续布局,有望带来增长新动能。凭借小分子业务多年积累的客户基础、技术底蕴和运营平台管理体系,公司自建化学合成大分子、生物工程、制剂及生物大分子CDMO 平台,并购冠勤医药、医普科诺整合临床前及临床CRO 业务,为客户提供全流程一体化外包服务。随着新业务领域持续发力,有望为公司不断贡献新的增量。

$凯莱英(SZ002821)$

进口替代有望成为未来的主旋律。我国医疗器械市场的外资占比仍然较高,特别是在部分高精尖领域,外资占据了绝大部分份额。而随着国产品牌在技术上的持续突破、以及政策对国产器械的支持,进口替代有望成为主旋律,看好$凯莱英(SZ002821)$。