【头豹热评】联影医疗获科创板今年以来最大IPO,将加速中国高端医疗器械国产替代进程

8月22日,上海联影医疗科技股份$C联影(SH688271)$ 有限公司正式登陆上海证券交易所科创版,根据公司发布的招股书显示,公司2021年实现归母净利润14.17 亿元,同比上涨 56.9%; 2021年营业收入72.54亿元,同比上涨25.9%;近三年公司净利润实现较大幅度增长(分别为-4,804.76万元、9.37亿元、和14.04亿元)。公司主营业务为提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。

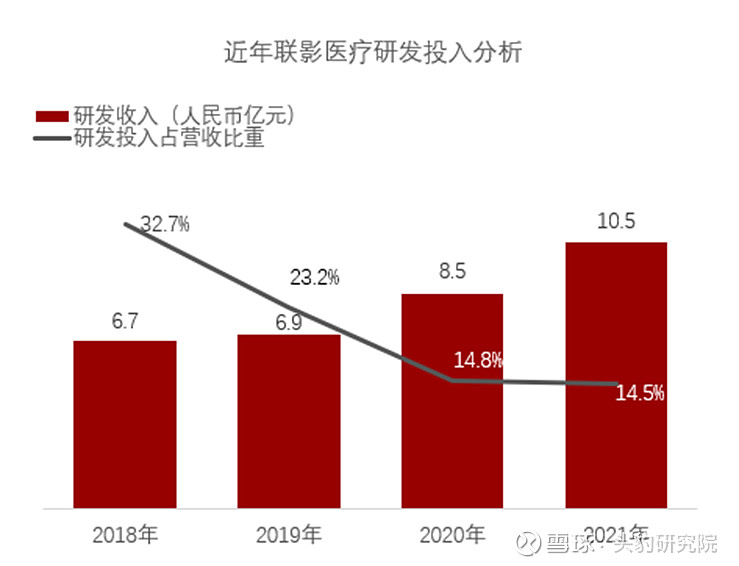

被誉为科创版今年以来最大IPO的联影医疗,近年在营收及利润等业绩指标上展现出强劲增长潜力的主要原因在政策红利、高研发投入等。

政策红利:例如,2016年开始印发并实施的《“健康中国2030”规划纲要》提出要推进健康中国建设,提高人民健康水平,利于大健康相关产业发展。2020年发布的《关于印发公共卫生防控救治能力建设方案的通知》提出要加快补齐县城医疗卫生短板,全面提升县级医院救治能力,利于改善基层医疗机构的设施条件,带来较大市场需求。另外,2021年发布的《关于推动公立医院高质量发展的意见》提出要对现有独立传染病医院进行基础设施改善和设备升级,利于相关企业营收的提升,同时助推企业加大研发投入研制更契合市场需求的智能化设备。

高研发投入:高端医疗器械市场属于技术、知识密集型行业,由于过去中国市场一直被GE、飞利浦、西门子三家巨头所占据了大量市场份额,影响中国市场的资源优化配置、该类企业拥有较高的定价权易损害消费者利益、较小的市场竞争压力不利于产品迭代创新突破。因此,能够实现核心零部件的自主研发以及自主生产技术,利于企业乃至全行业形成技术、产品的护城河。根据联影医疗招股书显示,近三年研发投入逐年增加,目前已成功实现了PET数字光导探测器、MR超导磁体、MR梯度功率放大器、MR射频功率放大器、CT时空探测器、RT多叶光栅等全线高端医学影像及放疗产品核心部件的自主研发。

中国高端医疗器械市场起步较晚因此行业集中度较低、企业规模多处于中早期,市场的痛难点主要在于需要多学科交叉融合、核心零部件自主制造等,因此全球市场长期处于寡头垄断(如GE、西门子、飞利浦)的局面。

但随着大量高层次人才归国创业、审评审批与鼓励创新等利好政策等因素影响,国产企业在产品研发的核心技术逐步取得突破,成功推出了一批自主研发的创新型产品。如在MRI设备中,联影医疗实现了1.5T及以上磁共振全部核心技术与部件自主研发;在RT设备中,联影医疗的国产创新CT-RT一体化设备技术领先于全行业。未来,联影医疗等企业能否成功解决中国高端医疗器械“卡脖子”的难题,

读者若有自己的想法,欢迎在评论区进行讨论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

资料来源:联影医疗、经济观察报

#联影医疗# #医学影像# #医疗器械# $C联影(SH688271)$

全部讨论

作为高端医疗装备国产化龙头,$C联影(SH688271)$ 的未来空间值得看好。

经过十余年的发展,联影医疗构建了包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局,同时实现多个国产研发成果落地,打破了国外厂商对我国高端医学影像设备市场的长期垄断。

而随着联影医疗等企业在该领域的崛起,国产高端医学影像设备的市占率不断提升,国产大型医学影像设备厂家发展迅猛,实力不断增强。

联影医疗覆盖全线高端医学影像设备,被称为国产医学影像设备领域的“天花板”。从长期看,更需要关注公司“高端化”进程。

与许多国内许多医疗器械企业发展路径不同的是,联影医疗从设立以来,就持续进行高强度研发投入,致力于攻克医学影像设备、放射治疗产品等大型医疗装备领域的核心技术。截至目前,联影医疗已累计向市场推出80余款产品。上述产品已入驻全国近900 家三甲医院。

按 2020 年度国内新增台数口径,联影医疗的

MR、CT、PET/CT、 PET/MR及 DR 产品排名均处在行业前列。

2020年5月国家发展改革委、国家卫生健康委、国家中医药局发布《关于印发公共卫生防控救治能力建设方案的通知》提出,加快补齐县城医疗卫生短板,全面提升县级医院救治能力,重点改善1所县级医院基础设施条件,更新换代医疗装备。

2021年5月,国务院办公厅发布《关于推动公立医院高质量发展的意见》提出,对现有独立传染病医院进行基础设施改善和设备升级。

国家对于医疗机构基础设施建设与设备升级的投入将更为长远的带动终端用户对公司相关产品的需求。

这部分市场需求的释放叠加目前的高端国产替代浪潮,对于具备实力的国产影像设备厂商而言意味着机遇。

总之,在政策的支持下,医学影像设备国产替代空间巨大,联影医疗未来可期。

看好$C联影(SH688271)$ 的未来发展前景。作为国内医疗影像的“独角兽”企业,联影医疗成立于2011年,以高端医学影像诊断产品、放射治疗产品及高端生命科学仪器的设计、研发、生产等为主。

联影医疗已经建立了高端医疗设备产品系列。截至报告期末,联影医疗累计向市场推出80余款产品,包括MR(磁共振成像系统)、CT(X摄像计算机断层扫描系统)、XR(X射线成像系统)、PET/CT/、PET/MR(分子影像系统)、RT(医用直线加速器系统)以及生命科学仪器。

值得注意的是,医学影像设备赛道的核心玩家总体来看,医学影像属于典型的多学科融合的产业,全球市场长期以来呈寡头垄断局面。全球医学影像的核心零部件生产技术也集中在少数企业手中,较高的进入壁垒导致长时间全球格局相对稳定。

不过,从当前国内市场格局来看,格局已经发生改变。联影医疗表现一骑绝尘,在与国外老牌设备厂商竞争中异军突起,且实力远超国内同类型厂商。部分产品如3.0T 及以上 MR 市场中已经实现了高端替代,赢得了宝贵的市场份额。

在中国 1.5T MR 设备市场中,联影医疗市场占有率领先;在中国超导 MR 设备市场中,联影医疗市场占有率领先。而在在中国 3.0T 及以上 MR 设备市场中,主要市场参与者为 GE 医疗、西门子医疗、飞利浦医疗、佳能和公司,其中,市场占有率排名前四的公司中,只有一家国内企业,这家公司为联影医疗。

据了解,此前,联影医疗已先后推出用于临床前研究的超高场磁共振uMR9.4T以及全球领先的全身5.0T磁共振,后者打破了以往超高场磁共振只能进行神经系统扫描的极限,首次实现了超高场全身临床成像。

值得注意的是,除MR 外,联影医疗的其他产品线的高端替代正在紧锣密鼓的进行。

以往,CT领域中低端竞争激烈,联影医疗推出了超高端产品天河640。采用业内领先的液态金属轴承技术的超大热容量球管,结合独有的低千伏、低毫安成像模式,天河640可实现肺部、冠脉等全身各部位大扫描通量、微辐射剂量的体检筛查。

而在分子影像领域,联影医疗完成了2米PET-CT(Total-bodyPET-CT uEXPLORER探索者)的自主研发,该产品搭配672环光导探测器和80排CT,仅需30秒、1/40剂量即可完成全身高清扫描成像,占据全球分子影像领域的科技制高点。

据了解,联影医疗研发的血管造影 X 射线成像系统(DSA) 也即将落地。

DSA,又称“数字减影血管造影机”(Digitalsubtraction

angiography),是支撑介入诊疗的核心设备。我国每年仅冠脉介入治疗量就超过100万例,市场需求巨大。去年10月,联影医疗高端智能X射线血管造影系统(uAngio 960)临床试验启动,在复旦大学附属中山医院完成介入手术。

联影医疗自创立之初就选择了走全线放射影像产品覆盖、针对高端市场的路线,随着目前公司高端产品逐步落地,将强有力的帮助公司拓宽市场份额,增强公司的综合竞争力。

$C联影(SH688271)$

联影医疗主营业务是为客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案,公司总部位于上海,同时在美国、马来西亚、阿联酋、波兰等地设立区域总部及研发中心。

近年来,我国医学影像设备市场逐渐壮大,自2015年至2020年的复合增长率为12.4%,2020年其市场规模达500亿,如此庞大市场需求下,联影医疗近年业绩也随之水涨船高。

虽研发投入与海外巨头尚有不小的差距,但联影医疗的研发团队却也实属强大,细究其中,不乏有不少从外资“西门子矩阵”转投的成员。医学影像设备一直都是整个医疗器械行业里技术壁垒最高的领域,因其门槛极高、研发周期极长。

随着新冠疫情的爆发,联影医疗也迎来了业绩的转折点。由于X射线成像和CT是诊断新冠感染的重要设备,疫情导致市场需求大增,进而为联影医疗带来销量的大幅增长。作为国内主打高端医学影像的龙头企业,在2020年按照新增销售台数计,已是中国市场最大的MR设备厂商。

从当前国内高端医学影像市场来看,行业一直被以外资“GPS三巨头”(GE医疗、西门子医疗、飞利浦医疗)垄断,多个实力强悍的外资“劲敌”成了发展道路上的“拦路虎”,而这也是为何联影医疗如此注重研发的根源所在。

如今国内医疗器械赛道逐渐兴起,联影医疗也迎着政策的“东风”成功上市,在前有外资“GPS三巨头”拦路的竞争格局下,作为“后来者”的联影医疗相信能否突出“重围”,解决高端医疗器械“卡脖子”的难题!

$C联影(SH688271)$

我觉得已目前A股的风格,联影医疗的走势不容乐观。