【头豹热评】联影医疗获科创板今年以来最大IPO,将加速中国高端医疗器械国产替代进程

8月22日,上海联影医疗科技股份$C联影(SH688271)$ 有限公司正式登陆上海证券交易所科创版,根据公司发布的招股书显示,公司2021年实现归母净利润14.17 亿元,同比上涨 56.9%; 2021年营业收入72.54亿元,同比上涨25.9%;近三年公司净利润实现较大幅度增长(分别为-4,804.76万元、9.37亿元、和14.04亿元)。公司主营业务为提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。

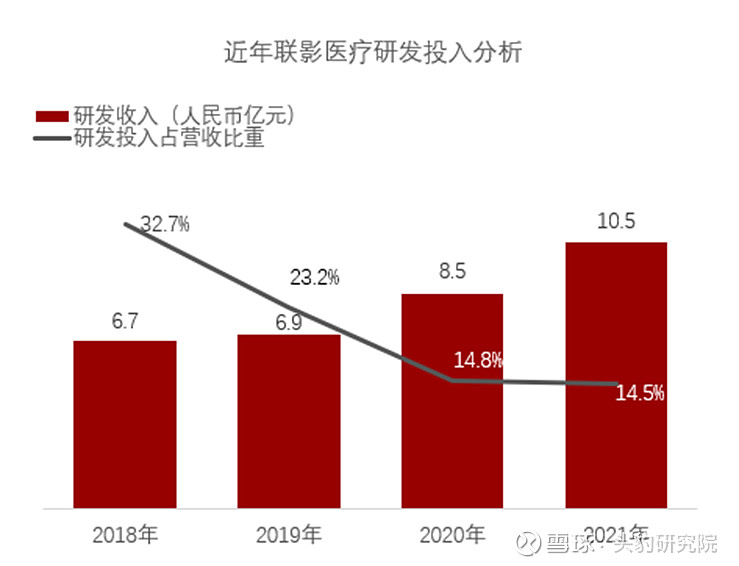

被誉为科创版今年以来最大IPO的联影医疗,近年在营收及利润等业绩指标上展现出强劲增长潜力的主要原因在政策红利、高研发投入等。

政策红利:例如,2016年开始印发并实施的《“健康中国2030”规划纲要》提出要推进健康中国建设,提高人民健康水平,利于大健康相关产业发展。2020年发布的《关于印发公共卫生防控救治能力建设方案的通知》提出要加快补齐县城医疗卫生短板,全面提升县级医院救治能力,利于改善基层医疗机构的设施条件,带来较大市场需求。另外,2021年发布的《关于推动公立医院高质量发展的意见》提出要对现有独立传染病医院进行基础设施改善和设备升级,利于相关企业营收的提升,同时助推企业加大研发投入研制更契合市场需求的智能化设备。

高研发投入:高端医疗器械市场属于技术、知识密集型行业,由于过去中国市场一直被GE、飞利浦、西门子三家巨头所占据了大量市场份额,影响中国市场的资源优化配置、该类企业拥有较高的定价权易损害消费者利益、较小的市场竞争压力不利于产品迭代创新突破。因此,能够实现核心零部件的自主研发以及自主生产技术,利于企业乃至全行业形成技术、产品的护城河。根据联影医疗招股书显示,近三年研发投入逐年增加,目前已成功实现了PET数字光导探测器、MR超导磁体、MR梯度功率放大器、MR射频功率放大器、CT时空探测器、RT多叶光栅等全线高端医学影像及放疗产品核心部件的自主研发。

中国高端医疗器械市场起步较晚因此行业集中度较低、企业规模多处于中早期,市场的痛难点主要在于需要多学科交叉融合、核心零部件自主制造等,因此全球市场长期处于寡头垄断(如GE、西门子、飞利浦)的局面。

但随着大量高层次人才归国创业、审评审批与鼓励创新等利好政策等因素影响,国产企业在产品研发的核心技术逐步取得突破,成功推出了一批自主研发的创新型产品。如在MRI设备中,联影医疗实现了1.5T及以上磁共振全部核心技术与部件自主研发;在RT设备中,联影医疗的国产创新CT-RT一体化设备技术领先于全行业。未来,联影医疗等企业能否成功解决中国高端医疗器械“卡脖子”的难题,

读者若有自己的想法,欢迎在评论区进行讨论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

资料来源:联影医疗、经济观察报