随着中国互联网、人工智能技术与新经济体的发展,中国汽车行业中的广告投放模式正在加快变化,同时在中国大数据、算法应用等技术的更新迭代下,传统广告媒介企业市场规模逐渐缩小,中国汽车营销领域也迎来“数字化与智慧化”转型。从车企端来看,在汽车销量走低的市场环境下,获客难、线索成本高、消费者关注点碎片化等痛点也刺激着车企营销端进行数字化升级。

汽车智慧运营定义与分类

汽车智慧运营指通过深度学习、神经网络算法等人工智能技术,为汽车主机厂提供集IT触点、数据中台、业务平台以及场景化应用于一体的数据驱动运营服务。

汽车智慧运营业务聚焦于汽车行业研发、生产、销售与汽车后市场四个环节中的销售领域,其主要产品范围包括CRM、DCM与Operation。

汽车智慧运营关键技术

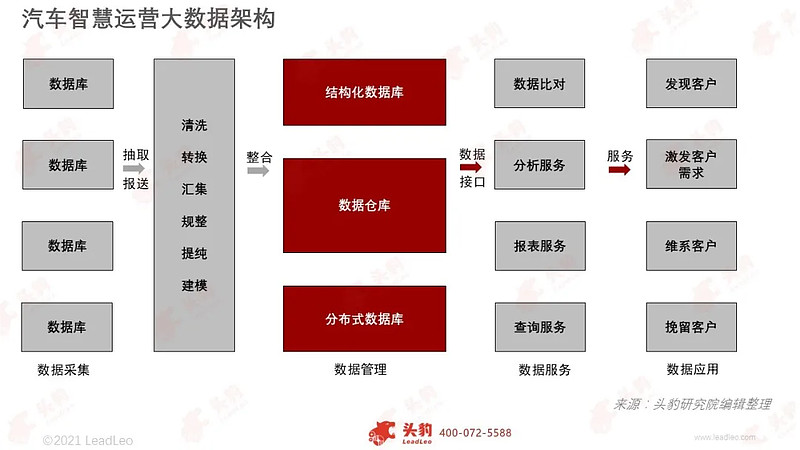

汽车智慧运营技术基于大数据平台,包括业务管理与商业分析支持。在以中央数据库为核心的大数据平台上可进行数据管理、储存、分析等操作,是汽车经销商门店数字化营销转型的基础,包括数据挖掘、商业分析、业务处理等。同时,汽车智慧运营中的大数据平台可实现客户端决策支持,即客户相关数据的有效应用可辅助汽车企业在获取客户、激发客户需求、维系粘结客户以及挽留客户等方面做出精准决策,同时数据可应用于车企客户流量从公域到私域的引流转化以及筛查价值用户,从而实现成交转化目的。

汽车智慧运营的实现仍依赖推荐算法,在汽车智慧运营中应用的主要为推荐算法中的内容推荐算法与相似度推荐算法,可用于在向用户推送不同的内容时进行分层转换,在提升用户运营转化效果的同时提升客户转化率。

汽车智慧运营市场现状

由于中国宏观经济增速下降、城市新增人口下滑以及共享出行发展受限,中国乘用车销量从2017年的2,468.1万辆顶点下降至2020年的2,017.8万辆,4年间累计下滑22%。营销数字化可通过直接与用户构建触点,为车企带来降本增效等优势,同时在研发、生产、销售以及汽车后市场等环节的数字化转型可提升整个汽车行业10%-30%的营收。因此中国乘用车销量持续的下降将驱动车企在营销环节的数字化转型。

汽车经销商的潜客转化率低、获客线索成本高、营销成本高为制约其盈利增长的主要痛点。同时随着中国乘用车销量持续下滑,汽车行业参与者众多导致的产品同质化现象严重以及市场经营环境逐渐恶化,尽管盈利企业数量于2020年小幅度增长,但其亏损数量占比仍较高,2018-2020年中国汽车经销商平均亏损企业数量占比约为38%。引入营销数字化的汽车经销商可通过引入数字中台、云计算与物联网等技术,实现消费者线上线下触点打通,同时可利用算法识别用户的消费行为,实现广告、个性化内容的精准投放,形成车企端至用户端的营销闭环。

从产业链下游角度来看,下游整车厂购买汽车智慧运营服务的驱动力来源于三个方面。

首先,对于主机厂而言,汽车智慧运营产品可节省主机厂年均广告费用,主机厂可花费较少的资金去销售更多的车辆,在提升集客转化效率的同时降低其成本与单价。

其次,中游汽车智慧运营厂商出售给下游客户的营销工具可助力其识别市场用户的整体走势变化,主机厂可根据其工具进行车型的更新换代、调整研发思路与生产模式。

最后,主机厂可通过汽车智慧运营企业与用户形成的私域运营池刺激用户进行二次消费,从而助力主机厂维持客户粘性。

三大驱动因素助力汽车智慧运营行业增长

中国汽车智慧运营行业产业链具备技术壁垒特点,其上游参与者以提供相关核心技术的供应商为主,中游参与者为提供汽车智慧运营解决方案的厂商,下游为汽车企业。据头豹研究院数据报告,中国汽车智慧运营行业市场形成较晚,根据头豹研究院中性预测,其市场规模有望在未来五年保持稳定增长,主要原因有:

中国主机厂广告费用的缩减为汽车智慧运营市场规模增长的主要驱动力。随着中国主机厂广告费用退坡,其缩减后的广告费用将投放在数字化运营上,其费用退坡驱动数字化需求提升,汽车智慧运营行业规模有望于2025年突破千亿元。

车企数字化需求与AI技术快速发展为汽车智慧运营行业提供增长基础。汽车智慧运营解决方案以技术为向导,且智慧运营较依赖于机器学习算法、大数据分析等技术,在机器算法应用技术提升以及中国车企数字化需求规模化增长趋势下,汽车智慧运营的发展有望迎来爆发期。

随着中国新能源电动车利好政策发布,新能源汽车将于未来5-10年成为汽车行业主流产品,同时传统燃油车迎来逐渐淘汰阶段,如到2025年中国境内将限制部分燃油车生产以及到2035年中国境内部分地区将禁止销售燃油车。因此,为响应国家政策,车企通过快速倾销已有库存燃油车进行资本回笼,以研发新能源车进行更新换代。提供汽车智慧运营解决方案的企业可助力车企转变销售模式、提高产品流通率,车企快速销售燃油车的需求促使汽车智慧运营行业迎来发展良机。

深度见解:汽车智慧运营行业投资价值

汽车智慧运营行业的价值主要来源于两个方面。

首先,从行业发展及特点来看,汽车智慧运营行业可助力具有国资背景的车企降低汽车营销方面的成本与控制支出。在国家发布利好政策,扶持此类车企进行数字化转型的背景下,提供汽车智慧运营解决方案的企业在赋能车企的同时助力其节省国有资本,帮助车企实现更多的资金规划、生产规划、供应链管理等,使车企收益的同时获得国家给予的更多利好政策与收入权益,汽车智慧运营厂商从而在获得市场份额的同时形成与车企合作共赢局面。

其次,从投资回报价值来看,汽车智慧运营行业使用的技术包括普适性技术(80%)与前沿性技术(20%),可针对传统车企的低下生产力进行改造,作为传统行业的充分必要条件,其风险度较低。同时车企可利用更高效的生产方式以及生产工具解决生产力痛点,其人效、收入与毛利可大幅度提高,在行业内从业多年的专家规避、解读并识别投资风险以及在汽车智慧运营市场容量清晰的情况下,其投资回报率可精细地被测算。

本文援引于报告《2021年中国汽车智慧运营行业概览》,首发于头豹科技创新网。如需阅读完整版报告,请前往头豹官网。