在此,头豹君想与球友们讨论下,在当前的5G风口下,射频行业相关企业将如何收益。

【活动规则】

关注@头豹研究院 账号,点赞、评论对于射频行业相关企业的看法并转发。

@头豹研究院 将在今后一段时间中,不定时发送红包,希望球友们踊跃关注并参与讨论

粉丝数突破1,000时,将会发布大额红包,回馈球友们的支持

5G手机与基站双轮驱动射频功率放大器行业的发展

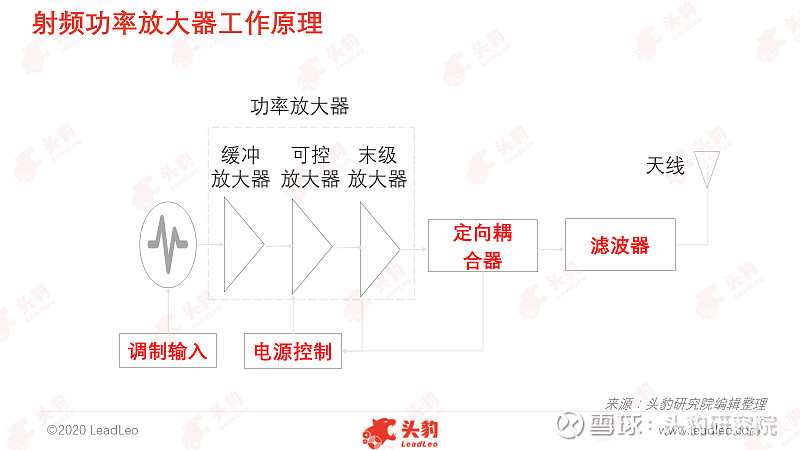

射频功率放大器是射频前端模组的重要器件,负责将发射通道的射频信号放大。射频功率放大器主要应用于手机终端及通信基站等领域。

(1)截至2020年3月,中国共有28款5G手机上市。相比4G手机,5G手机需配置更多的射频功率放大器。5G手机除需接收5G高频信号外,还需兼备可接收4G信号的能力,因此5G手机需配置多个射频前端模组接收不同频率的信号。4G多模多频手机需要5-7颗射频功率放大器,而5G手机配置的射频功率放大器高达16颗。2020年是5G手机大规模出货的第一年,将带动射频功率放大器行业增长;

(2)5G基站被纳入新型基础设施(以下简称“新基建”)。2020年初以来,中国政府部门多次指出加快推进新基建,引起新基建相关领域的投资热潮。在工信部2020年2月22日召开的关于加快推进5G发展、做好信息通信业复工复产工作电视电话会议上,三大运营商领导均表态将全力保障5G发展不受疫情影响,并加速基站建设进度。预计2020年,中国将新建80万架5G基站,带动市场对射频功率放大器的需求。

5G手机及基站对射频功率放大器提出更高要求

射频功率放大器是射频前端模组的重要器件,负责将发射通道的射频信号放大。射频发收器中调制振荡电路所产生的射频信号功率较小,需经过一系列的放大(缓冲放大器、可控放大器、末级放大器)获得足够的射频功率后,传输至天线上。射频功率放大器主要应用于手机终端及通信基站等领域。

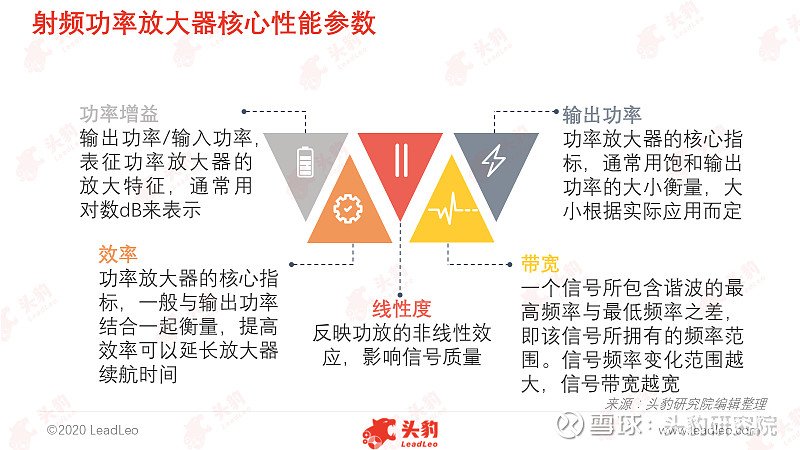

射频功率放大器性能指标包括带宽、输出功率、效率、线性度及功率增益。输出功率与效率为射频功率放大器核心技术指标,提高输出功率和效率是射频功率放大器重要设计目标。

5G基站系统对射频功率放大器的线度性提出更高要求,避免射频功率放大器产生非线性失真而干扰邻近信道,确保信号输出的质量。此外,随着对频谱的不断利用开发,频谱资源稀缺。为在有限频段内容纳更大的可用信道,5G通信技术开发毫米波段解决频谱拥挤问题,对功率放大器的最高工作频率和带宽提出高要求。

GaAs射频功率放大器主导手机终端及微基站市场

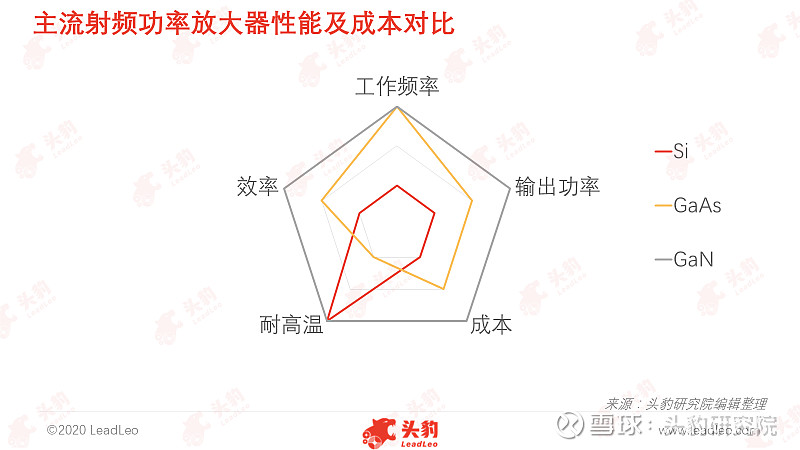

当前,常见的射频功率放大器包括Si LDMOS射频功率放大器、GaAs MESFET功率放大器及GaN HEMT射频功率放大器。

Si材料射频功率放大器主要应用于2G、3G时代低频领域,而在5G时代,Si材料功率放大器将逐渐被GaAs及GaN功率放大器替代。GaAs满足5G通信高频率需求且具备高性价比的优势,微基站及移动终端领域主要运用GaAs功率放大器。GaAs功率放大器虽能满足高频通信的需求,但其输出功率远低于GaN功率放大器。宏基站信号覆盖面广,对射频器件功率要求高,因此在宏基站领域,采用GaN材料的功率放大器是未来的发展趋势。

中国射频功率放大器在手机终端领域市场规模高速增长

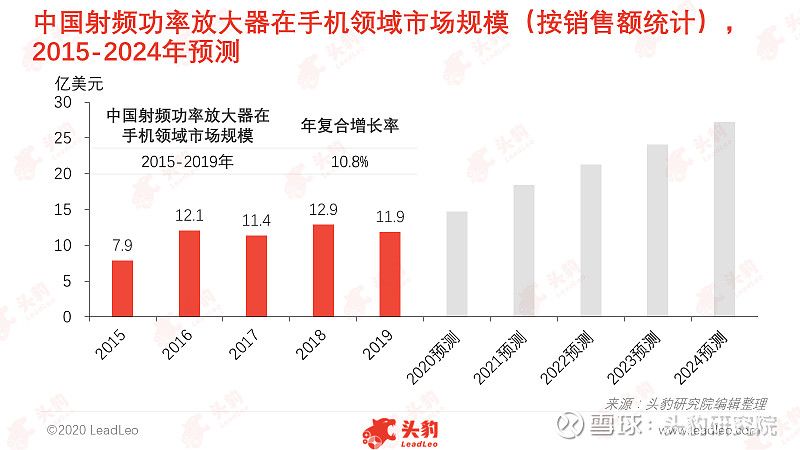

随着5G通信技术的升级,中国迎来换机潮,手机出货量将缓慢上升。2020年手机出货量受疫情影响增长缓慢,预计2020年手机出货量小幅回暖。2024年手机出货量预计上升至4.7亿部。

2019年为5G手机商用的首年,但由于5G信号并未普及,因此渗透率仅为5%左右。根据数量与单价,可测算出2019年射频功率放大器在中国手机领域的市场规模高达11.9亿美元。

4G多模多频手机需要5-7颗射频功率放大器,而5G智能手机配置的射频功率放大器高达16颗。随着5G手机渗透率的提升,市场对射频功率放大器的需求上升,因此未来射频功率放大器在手机领域的市场规模将持续高速增长。

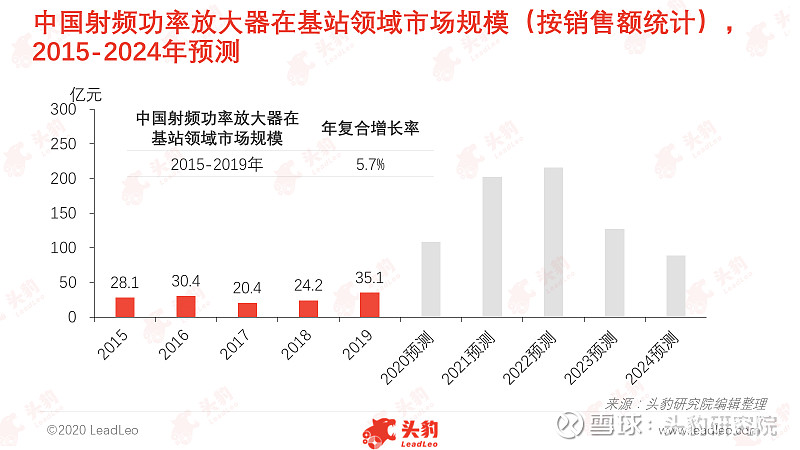

中国射频功率放大器在5G基站领域市场规模迅速扩张

射频功率放大器在基站领域的市场规模更具周期性。4G基站的建设周期在2014-2019年,其中2014-2016年是4G基站建设的高峰期,无线设备厂商对射频功率放大器的需求上升明显,随后4G基站建设速度放缓,无线设备厂商对射频功率放大器需求减弱,射频功率放大器市场规模收缩。

5G基站建设的高峰期在2020年-2022年,射频功率放大器市场规模将迅速扩张。2020年,三大运营商全年原计划建设55万架基站,其中中国电信及中国联通共同建设30万架,中国移动建设25万架。

因疫情影响,2020年第一季度5G基站建设进度不及预期,除火神山、雷神山等医疗单位所需的5G基站建设进程相对稳定,其他地区5G基站建设因基础建设施工人员大多未复工而暂缓。

在工信部2月22日召开的关于加快推进5G发展、做好信息通信业复工复产工作电视电话会议上,三大运营商领导均表态将全力保障5G发展不受疫情影响,并加速基站建设进度。预计2020年5G基站的建设数量上升至80万架左右,超出原定计划。2023-2024年5G基站建设逐步放缓,中国射频功率放大器在基站领域的市场规模下滑。

射频器件集成度提高对封装技术提出更高要求

随着通信频段的增加,移动终端中射频器件数量与种类逐渐增多。为满足移动终端轻薄便携的需求,射频器件逐渐从分立器件发展至集成模组化。

SiP封装技术可满足射频器件模组化的需求。SiP封测从封装和组装的角度,将若干裸芯片和微型无源器件集成至同一个基板,并形成具有系统功能的高性能微型组件。SiP的集成对象可是芯片、分立器件以及封装天线等。SiP的优势在于:

(1)器件微型化,满足智能终端高集成度要求;

(2)保证性能并降低功耗;

(3)技术集成度高、研发周期短,技术路线成本可控。

根据Yole预测,全球移动端射频器件SiP封装市场规模将由2018年的33亿美元增长到2023年的53亿美元。

为提高器件的集成度,5G下的SiP封测技术从2D向3D集成发展,升级为AoP(Antenna on Package)封装技术。

AoP将天线纵向集成在SiP封装的射频器件模块上,进一步节省空间。当前,SiP应用在射频器件模块相对成熟。iPhone8中SiP封装已占所有封装比例的40%以上,主要用于射频器件。

集成度更高的AoP技术当前仅应用在最新高端手机,是未来的发展趋势。华为P30中采用Qorvo77031模组实现三路PA、BAW滤波器以及天线开关集成,极大减轻手机的厚度及重量。

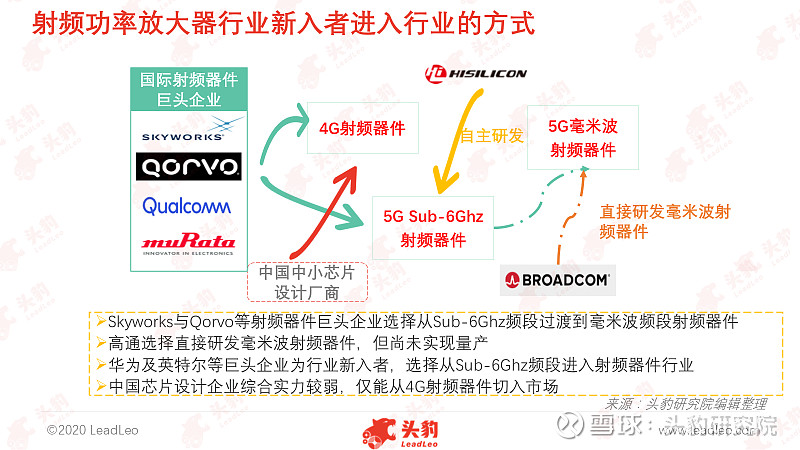

射频器件行业迎来新进入者,行业竞争加剧

5G高频段的开发使得射频器件的市场需求成倍放大,吸引大批巨头企业切入射频器件行业,如英特尔、三星、华为海思等芯片设计顶尖企业纷纷加入射频器件的研发。

华为为中国消费电子与无线设备巨头企业,基于芯片设计领域的领先技术,全面布局射频器件领域,目前在低噪声功率放大器、射频功率放大器、天线开关等领域已取得进展。在2019年发布的Mate30中,华为采用自研功率放大器。

此外,众多规模较小的中国芯片设计公司亦进入射频芯片设计领域,而中小设计公司进入行业后普遍采用在低端领域重复设计和低价竞争的策略,导致行业存在过度竞争的隐患。随着新进入者的增加,射频器件行业面临重新洗牌。

#射频放大器# #射频芯片# #5G等新基建提速# $金信诺(SZ300252)$ $卓胜微(SZ300782)$ $春兴精工(SZ002547)$ @雪球活动 @今日话题 @球友福利 @蛋卷基金 @蛋卷指数基金研究院 @白韭菜 @小狮子旺财 @天月剑 @快哉风919 @古树长青 @大詹 @三十观市