在此,头豹君想与球友们讨论下,在当前的5G风口下,射频行业相关企业将如何收益。

【活动规则】

关注@头豹研究院 账号,点赞、评论对于射频行业相关企业的看法并转发。

@头豹研究院 将在今后一段时间中,不定时发送红包,希望球友们踊跃关注并参与讨论

粉丝数突破1,000时,将会发布大额红包,回馈球友们的支持

5G手机与基站双轮驱动射频功率放大器行业的发展

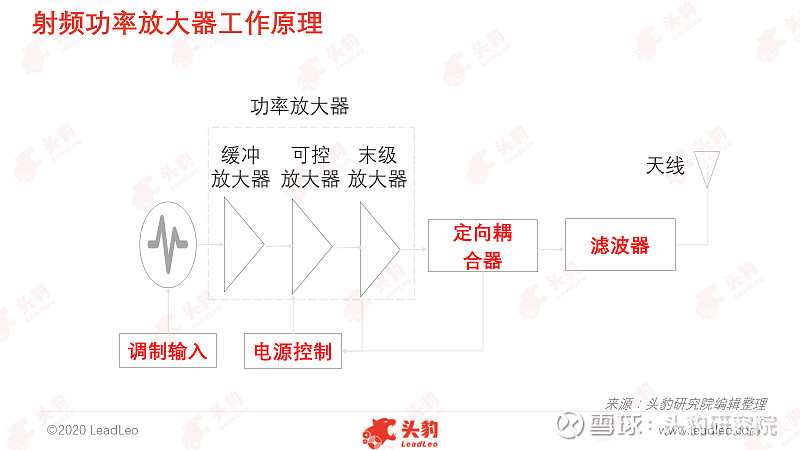

射频功率放大器是射频前端模组的重要器件,负责将发射通道的射频信号放大。射频功率放大器主要应用于手机终端及通信基站等领域。

(1)截至2020年3月,中国共有28款5G手机上市。相比4G手机,5G手机需配置更多的射频功率放大器。5G手机除需接收5G高频信号外,还需兼备可接收4G信号的能力,因此5G手机需配置多个射频前端模组接收不同频率的信号。4G多模多频手机需要5-7颗射频功率放大器,而5G手机配置的射频功率放大器高达16颗。2020年是5G手机大规模出货的第一年,将带动射频功率放大器行业增长;

(2)5G基站被纳入新型基础设施(以下简称“新基建”)。2020年初以来,中国政府部门多次指出加快推进新基建,引起新基建相关领域的投资热潮。在工信部2020年2月22日召开的关于加快推进5G发展、做好信息通信业复工复产工作电视电话会议上,三大运营商领导均表态将全力保障5G发展不受疫情影响,并加速基站建设进度。预计2020年,中国将新建80万架5G基站,带动市场对射频功率放大器的需求。

5G手机及基站对射频功率放大器提出更高要求

射频功率放大器是射频前端模组的重要器件,负责将发射通道的射频信号放大。射频发收器中调制振荡电路所产生的射频信号功率较小,需经过一系列的放大(缓冲放大器、可控放大器、末级放大器)获得足够的射频功率后,传输至天线上。射频功率放大器主要应用于手机终端及通信基站等领域。

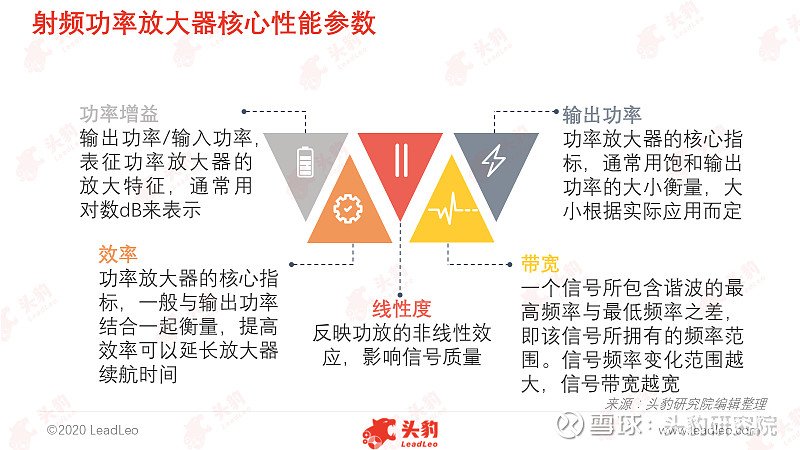

射频功率放大器性能指标包括带宽、输出功率、效率、线性度及功率增益。输出功率与效率为射频功率放大器核心技术指标,提高输出功率和效率是射频功率放大器重要设计目标。

5G基站系统对射频功率放大器的线度性提出更高要求,避免射频功率放大器产生非线性失真而干扰邻近信道,确保信号输出的质量。此外,随着对频谱的不断利用开发,频谱资源稀缺。为在有限频段内容纳更大的可用信道,5G通信技术开发毫米波段解决频谱拥挤问题,对功率放大器的最高工作频率和带宽提出高要求。

GaAs射频功率放大器主导手机终端及微基站市场

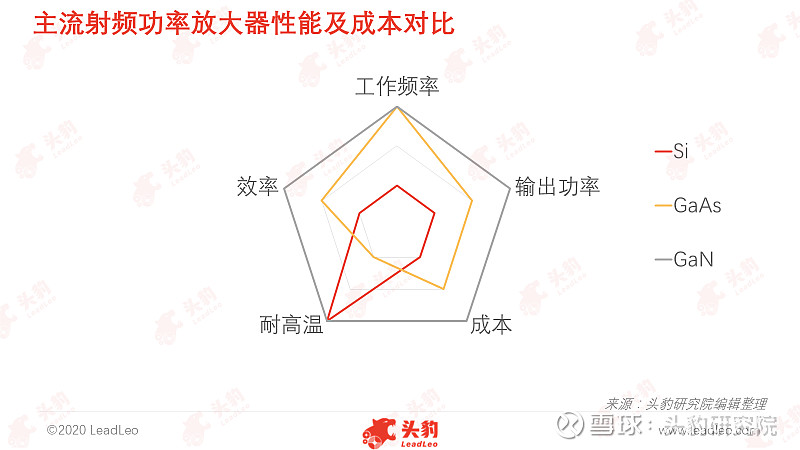

当前,常见的射频功率放大器包括Si LDMOS射频功率放大器、GaAs MESFET功率放大器及GaN HEMT射频功率放大器。

Si材料射频功率放大器主要应用于2G、3G时代低频领域,而在5G时代,Si材料功率放大器将逐渐被GaAs及GaN功率放大器替代。GaAs满足5G通信高频率需求且具备高性价比的优势,微基站及移动终端领域主要运用GaAs功率放大器。GaAs功率放大器虽能满足高频通信的需求,但其输出功率远低于GaN功率放大器。宏基站信号覆盖面广,对射频器件功率要求高,因此在宏基站领域,采用GaN材料的功率放大器是未来的发展趋势。

中国射频功率放大器在手机终端领域市场规模高速增长

随着5G通信技术的升级,中国迎来换机潮,手机出货量将缓慢上升。2020年手机出货量受疫情影响增长缓慢,预计2020年手机出货量小幅回暖。2024年手机出货量预计上升至4.7亿部。

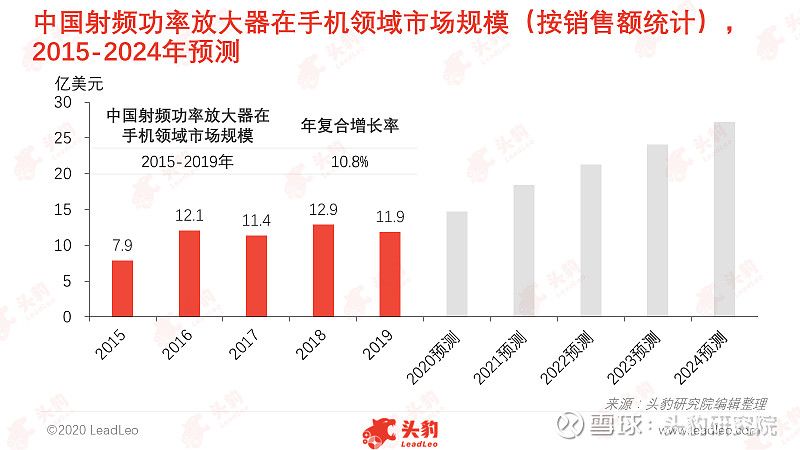

2019年为5G手机商用的首年,但由于5G信号并未普及,因此渗透率仅为5%左右。根据数量与单价,可测算出2019年射频功率放大器在中国手机领域的市场规模高达11.9亿美元。

4G多模多频手机需要5-7颗射频功率放大器,而5G智能手机配置的射频功率放大器高达16颗。随着5G手机渗透率的提升,市场对射频功率放大器的需求上升,因此未来射频功率放大器在手机领域的市场规模将持续高速增长。

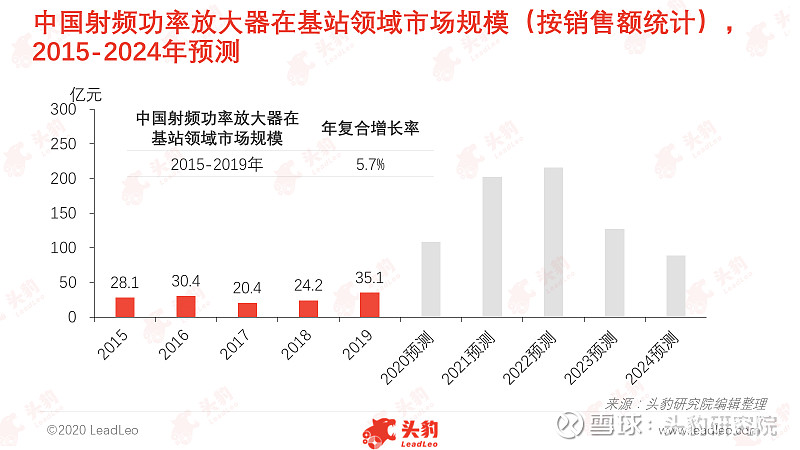

中国射频功率放大器在5G基站领域市场规模迅速扩张

射频功率放大器在基站领域的市场规模更具周期性。4G基站的建设周期在2014-2019年,其中2014-2016年是4G基站建设的高峰期,无线设备厂商对射频功率放大器的需求上升明显,随后4G基站建设速度放缓,无线设备厂商对射频功率放大器需求减弱,射频功率放大器市场规模收缩。

5G基站建设的高峰期在2020年-2022年,射频功率放大器市场规模将迅速扩张。2020年,三大运营商全年原计划建设55万架基站,其中中国电信及中国联通共同建设30万架,中国移动建设25万架。

因疫情影响,2020年第一季度5G基站建设进度不及预期,除火神山、雷神山等医疗单位所需的5G基站建设进程相对稳定,其他地区5G基站建设因基础建设施工人员大多未复工而暂缓。

在工信部2月22日召开的关于加快推进5G发展、做好信息通信业复工复产工作电视电话会议上,三大运营商领导均表态将全力保障5G发展不受疫情影响,并加速基站建设进度。预计2020年5G基站的建设数量上升至80万架左右,超出原定计划。2023-2024年5G基站建设逐步放缓,中国射频功率放大器在基站领域的市场规模下滑。

射频器件集成度提高对封装技术提出更高要求

随着通信频段的增加,移动终端中射频器件数量与种类逐渐增多。为满足移动终端轻薄便携的需求,射频器件逐渐从分立器件发展至集成模组化。

SiP封装技术可满足射频器件模组化的需求。SiP封测从封装和组装的角度,将若干裸芯片和微型无源器件集成至同一个基板,并形成具有系统功能的高性能微型组件。SiP的集成对象可是芯片、分立器件以及封装天线等。SiP的优势在于:

(1)器件微型化,满足智能终端高集成度要求;

(2)保证性能并降低功耗;

(3)技术集成度高、研发周期短,技术路线成本可控。

根据Yole预测,全球移动端射频器件SiP封装市场规模将由2018年的33亿美元增长到2023年的53亿美元。

为提高器件的集成度,5G下的SiP封测技术从2D向3D集成发展,升级为AoP(Antenna on Package)封装技术。

AoP将天线纵向集成在SiP封装的射频器件模块上,进一步节省空间。当前,SiP应用在射频器件模块相对成熟。iPhone8中SiP封装已占所有封装比例的40%以上,主要用于射频器件。

集成度更高的AoP技术当前仅应用在最新高端手机,是未来的发展趋势。华为P30中采用Qorvo77031模组实现三路PA、BAW滤波器以及天线开关集成,极大减轻手机的厚度及重量。

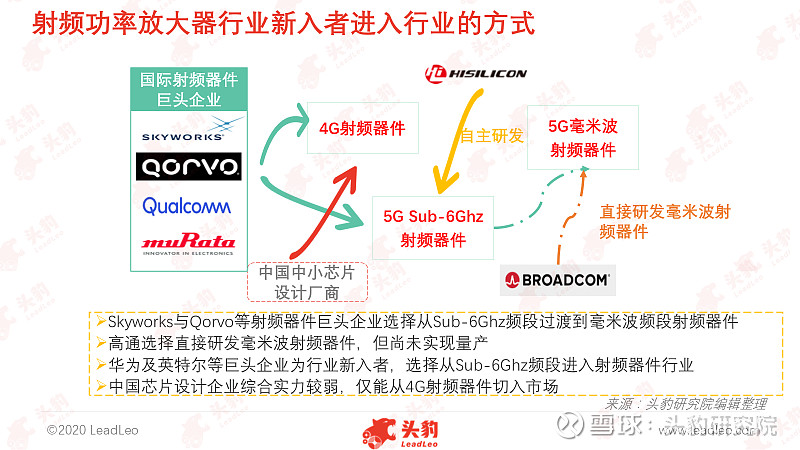

射频器件行业迎来新进入者,行业竞争加剧

5G高频段的开发使得射频器件的市场需求成倍放大,吸引大批巨头企业切入射频器件行业,如英特尔、三星、华为海思等芯片设计顶尖企业纷纷加入射频器件的研发。

华为为中国消费电子与无线设备巨头企业,基于芯片设计领域的领先技术,全面布局射频器件领域,目前在低噪声功率放大器、射频功率放大器、天线开关等领域已取得进展。在2019年发布的Mate30中,华为采用自研功率放大器。

此外,众多规模较小的中国芯片设计公司亦进入射频芯片设计领域,而中小设计公司进入行业后普遍采用在低端领域重复设计和低价竞争的策略,导致行业存在过度竞争的隐患。随着新进入者的增加,射频器件行业面临重新洗牌。

#射频放大器# #射频芯片# #5G等新基建提速# $金信诺(SZ300252)$ $卓胜微(SZ300782)$ $春兴精工(SZ002547)$ @雪球活动 @今日话题 @球友福利 @蛋卷基金 @蛋卷指数基金研究院 @白韭菜 @小狮子旺财 @天月剑 @快哉风919 @古树长青 @大詹 @三十观市

全部讨论

一、5G天线5G天线将从2/8通道向64通道演进,MassiveMIMO的应用将导致天线振子数的快速增长,而且由于5G天线频率的提升,价值量更高的高频PCB板将广泛应用于MassiveMIMO天线中,拉升天线的整体单价。另外,5G天线将向一体化方向演进,实现天线与滤波器的集成,价格进一步提升。目前单扇4G天线价格在2000元以内,考虑到未来天线规模生产与生产技术的成熟,预计单面天线的价格在4000元左右,整个市场容量大约在700亿元。

价格以及数量两个因素的叠加有望带动天线市场规模再上一个台阶。在不考虑小基站的情况下,运营商在天线领域的投资规模约为200亿元。5G天线的总体市场规模将会超过200亿元。

全球市场集中度较高,国内市场相对分散。国内天线企业的总体产能较大,总体市场份额已超过全球50%。国内目前主要有京信通信、通宇通讯、摩比发展、盛路通信等少数具备竞争力的企业。

二、滤波器5G由于MassiveMIMO的应用,单个天线的通道数达64个,也就意味着单个天线需要64个滤波器。一般单个基站天线扇面为3个,平均每个基站需要192个滤波器。当前,市场普遍采用的是金属滤波器,但长期来看,陶瓷滤波器在价格上更有优势。以未来主流方案来预估,目前2.6GHz滤波器单价约为100元,3.5GHz滤波器约为70元,综合考虑未来大批量的生产与技术的成熟,综合价格以40元计算,滤波器的市场容量大约在445亿。滤波器,特别是高端滤波器市场变化快速,是明显的资本密集型行业,在小型化、集成化趋势下,呈现出了强者恒强的局面。预计到2025年,全球低频重耕市场空间将累计达到690亿美元,从而为设备商带来更多市场机遇,利好主设备商及其产业链上下游如天线射频、光模块等公司。

$硕贝德(SZ300322)$ $立讯精密(SZ002475)$ $信维通信(SZ300136)$ 都不错

一、5G天线5G天线将从2/8通道向64通道演进,MassiveMIMO的应用将导致天线振子数的快速增长,而且由于5G天线频率的提升,价值量更高的高频PCB板将广泛应用于MassiveMIMO天线中,拉升天线的整体单价。另外,5G天线将向一体化方向演进,实现天线与滤波器的集成,价格进一步提升。目前单扇4G天线价格在2000元以内,考虑到未来天线规模生产与生产技术的成熟,预计单面天线的价格在4000元左右,整个市场容量大约在700亿元。

价格以及数量两个因素的叠加有望带动天线市场规模再上一个台阶。在不考虑小基站的情况下,运营商在天线领域的投资规模约为200亿元。5G天线的总体市场规模将会超过200亿元。

全球市场集中度较高,国内市场相对分散。国内天线企业的总体产能较大,总体市场份额已超过全球50%。国内目前主要有京信通信、通宇通讯、摩比发展、盛路通信等少数具备竞争力的企业。

二、滤波器5G由于MassiveMIMO的应用,单个天线的通道数达64个,也就意味着单个天线需要64个滤波器。一般单个基站天线扇面为3个,平均每个基站需要192个滤波器。当前,市场普遍采用的是金属滤波器,但长期来看,陶瓷滤波器在价格上更有优势。以未来主流方案来预估,目前2.6GHz滤波器单价约为100元,3.5GHz滤波器约为70元,综合考虑未来大批量的生产与技术的成熟,综合价格以40元计算,滤波器的市场容量大约在445亿。滤波器,特别是高端滤波器市场变化快速,是明显的资本密集型行业,在小型化、集成化趋势下,呈现出了强者恒强的局面。预计到2025年,全球低频重耕市场空间将累计达到690亿美元,从而为设备商带来更多市场机遇,利好主设备商及其产业链上下游如天线射频、光模块等公司。

$硕贝德(SZ300322)$ $立讯精密(SZ002475)$ $信维通信(SZ300136)$ 都不错

6月22日,国产射频芯片厂商——飞骧科技宣布,经过两年的全力研发,于2020年6月正式发布一套完整的5G射频前端方案,实现了两个第一:第一套完整支持所有5G频段的国产射频前端解决方案和第一套采用国产工艺实现5G性能的射频前端模块。网页链接

射频器件行业迎来新进入者,行业竞争加剧,5G高频段的开发使得射频器件的市场需求成倍放大,吸引大批巨头企业切入射频器件行业,如英特尔、三星、华为海思等芯片设计顶尖企业纷纷加入射频器件的研发,而且射频行业国产替代空间巨大。国内射频芯片产业链已经从设计到晶圆代工,再到封测,已经形成完整的产业链。而行业内也涌现出了一批射频前端新兴企业,例如锐迪科、国民飞骧、唯捷创芯、卓胜微等,另外包括信维通信、大富科技、和而泰、硕贝德等公司也有产品属于射频产业链。

随着5G的到来,万物互联有了更强的技术支撑,NB-IoT市场将会爆发,但时间点还不确定。目前NB-IoT市场是热,但没有开始走量。5G通讯手机和模块市场将促发射频器件需求大幅增长。5G通讯基站市场相对4G时代,射频器件的需求也是成倍增加。5G行业大有可为啊!现在正是布局的良好机会,时间

众多规模较小的中国芯片设计公司亦进入射频芯片设计领域,而中小设计公司进入行业后普遍采用在低端领域重复设计和低价竞争的策略,导致行业存在过度竞争的隐患。随着新进入者的增加,射频器件行业面临重新洗牌。竞争激烈啊

在国内,前端射频器件里滤波器机会最大。国产LNA和开关已进入主流供应商, PA和滤波器仍被日美垄断,国产化水平相对其他器件低。在5G推动下和国产替代所产生的高性价比Tier 2级别产品将填补市场空白。目前PA的四大日美玩家占92.5%份额,4G时代下的SAW被日本厂家Murata占领近一半的市场。

在5G的风口下,其实射频行业应该是风口中的风口,只是人们暂时没有发掘出来而已。因为5G暂时还没有广泛运用在生活,文化,医疗,教育上,人们对5G的认识也比较笼统!射频行业的龙头企业迟早会受到市场和资本的青睐!就好比新能源汽车中的 $宁德时代(SZ300750)$ ,人们对新能源汽车已经较为熟悉,发现从整车到零部件最后都离不开电池,因此新能源汽车板块的电池龙头 $宁德时代(SZ300750)$ 便成为市场的香饽饽!同理,无论5G行业运用到哪个领域,都离不开射频!因此,还是长期看好射频行业在今后的收益!

如今,手机中射频(RF)器件的成本越来越高。一个4G全网通手机,前端RF套片的成本已达到8-10美元,含有10颗以上射频芯片,包括2-3颗PA、2-4颗开关、6-10颗滤波器。未来随着5G的到来,RF套片的成本很可能会超过手机主芯片。再加上物联网的爆发,势必会将射频器件的需求推向高潮。

成本昂贵,95%的市场被欧美厂商把持

通常情况下,一部手机主板使用的射频芯片占整个线路面板的30%-40%。据悉,一部iPhone 7仅射频芯片的成本就高达24美元,有消息称苹果今年每部手机在射频芯片上的投入将历史性地超过30美元。随着智能手机迭代加快,射频芯片也将迎来一波高峰。

目前,手机中的核心器件大多已实现了国产化,唯独射频器件仍在艰难前行。据悉,全球约95%的市场被控制在欧美厂商手中,甚至没有一家亚洲厂商进入顶尖行列。

射频器件细分领域

目前,手机中的射频器件主要包括功率放大器(PA)、双工器、射频开关、滤波器(包括SAW与BAW两种)、低噪放大器(LNA)等等。归结起来,射频器件主要三大细分领域为射频滤波器、射频开关、PA芯片(功率放大器芯片)。

滤波器:对于中国公司来说,滤波器是最难跨过的一道门槛,因为面临着专利和工艺两大难题,所以目前几乎没有能够量产的国产Saw滤波器。由于芯片太厚,都没法做进集成模块,只能做外挂。总体而言,国内的滤波器目前还处在中低端。

SOI射频开关:国内做SOI射频开关的公司已有20-30家,价格战已开始进入白热化。其中,中国电科55所研制生产的GaAs及SOI移动终端射频开关产品在华为、中兴等知名国产品牌移动终端产品中得到广泛应用,实现年出货量2亿只。特别是SOI移动终端射频开关产品,采用了GPIO和MIPI控制模式,具有高效率、低损耗、高隔离的技术优势,同时做到了尺寸更小、成本更低、集成度更高。

PA(功率放大器):手机中除主芯片外最重要的外围元件之一,影响着手机的信号强度、通信质量以及基站效率。95%由欧美厂商主导,国内则有汉天下、中普微、RDA等一批PA优秀厂商。

除此之外,在Wi-Fi射频前端芯片领域,目前常见的Wi-Fi射频前端芯片厂商屈指可数,主要巨头有Skyworks、RFMD、SiGe(已被Skyworks收购,原有芯片仍使用旧名称,新芯片则以Skyworks的命名方式命名)、Microsemi等。

国内射频器件上市公司

随着5G的加速推进,国内一大波从事射频器件制造的公司也迎来新的发展机遇。目前,国内射频器件上市公司主要有:

信维通信,产品线已从天线向射频隔离、射频连接器、射频材料扩展;

硕贝德,在5G天线及射频前端模组上的开发处于国内领先水平;

麦捷科技,片式电感及LTCC射频元器件的龙头厂商。

长盈精密,国内最优秀的射频前端集成电路设计和制造商之一,拥有两大核心技术,分别为基于GaAs pHEMT工艺的功率放大器与包络跟踪电源系统。这两个核心技术均可以有效提高射频前端的平均效率,面对市场具有极高的成品优势和性价比。

武汉凡谷,国内主要的移动通信射频器件供应商,为各大移动通信系统集成商提供射频器件配套服务,是华为、中兴、普天、诺西等全球通信设备商的射频器件供应商。主要产品有双工器、滤波器、塔顶放大器、数字微波等。

大富科技,国内领先的移动通信基站射频器件厂商,产品主要被应用于通信基站设备,大富科技去年营收24.07亿,与武汉凡谷、春兴精工等是竞争对手。

顺络电子,国内电感和射频元件龙头。

唯捷创芯,国内最大射频IC设计公司。

射频主要是通信中处理波的信号的通讯零部件,主要包括:滤波器、LNA、PA、开关这几个。如果从规模看滤波和PA是市场上规模最大的公司。国内滤波做的都不是非常好,上市公司中麦捷科技和信维通信因为都和中电科合作所以有渗透滤波器其,但目前的滤波器在从SAW向BAW过渡,这块难度非常大,主要是因为工艺问题。PA做的比较好的是国内有唯捷、汉天下这些。

当时我不看好卓胜微就是因为它只是做Switch和LNA,这两个市场比较小,而且还在搞模组化,所以当时觉得卓胜微应该在120亿比较合理,但现在比我预计的高出了3倍。射频这个市场还是非常大的一个市场,未来主要的业务也是基于基带和射频这部分,所以这里确实会有很多好公司的出现。

我自己目前持有的和射频相关的主要就是:化合物半导体公司三安光电,主要做氮化镓工艺,主要用在PA上。

看好 $大唐电信(SH600198)$ ,重组后引入中芯国际回归定增