五一节后,成长板块反弹明显,前期占优的价值板块稍显逊色。当前时点,我们认为本轮成长可能仅是短期反弹,并不符合反转的条件。全年来看,“稳增长”行情尚未结束。

1、风格切换的内驱力为盈利

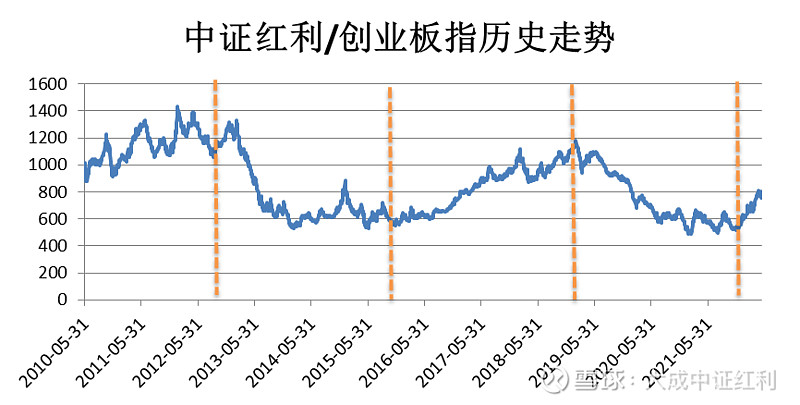

我们用中证红利指数代表价值风格,用创业板指代表成长风格,这两个指数的相对走势可以体现价值与成长风格的相对强弱。下图展示了自2010年6月以来中证红利指数与创业板指的相对走势。从图中可知,12年以来市场经历了四轮成长与价值风格的切换。

数据来源:Wind,自2010年5月31日(创业板指基日)截至2022年5月12日。

首先,我们可以看到每轮风格占优时长都不短,都在3年左右,不存在某个风格短期占优后就彻底切换至另一个风格。借鉴过往经验,当前或仍处于价值占优区间的初始阶段,短期完成风格切换的可能性较低。

此外,历史上每轮风格切换的内驱因素都是盈利。当价值板块的盈利增速开始显著超过成长板块的时候,风格就会从成长切向价值。2012年到2015年之间,我国智能手机市场需求爆发式增长,开启3G与4G时代,成长板块整体盈利增速远超传统价值板块。2016到2019年,科技类行业利润增速明显回落,供给侧改革实施,传统行业享受龙头溢价,传统价值板块盈利增速更优。2019到2021年,我国新一轮科技创新周期开启,新能源车等高新技术企业增速高企。2021年下半年以来,受到碳中和影响,传统上游板块包括煤炭、钢铁等价格上涨,盈利扩张,价值板块受益。

纵观A股历史,风格切换与我国产业周期的兴衰息息相关。当前时点,预计价值风格仍将持续。

2、情绪偏差

最近价值板块的回落是受到多方面因素影响的。其一,成长板块超跌反弹力度大,吸金能力较强;其二,前期“稳增长”板块涨幅较大,上涨力度有所疲软;其三,市场对“稳增长”情绪有所反复。但这些因素的影响正在边际减弱。

首先,成长板块的全面反弹已收复不少失地,以军工板块为例从底部上来的涨跌幅已将近30%,板块后续反弹的空间有限。当成长板块后续涨势疲软后,资金或将又会重新回流至“稳增长”板块。其次,“稳增长”板块经过最近的下跌,筹码得到出清,有利于后续的上涨。最后,当前市场对于“稳增长”板块的悲观情绪是有所偏差的,国家政策基调中稳增长的目标从未改变,疫情影响下稳增长的重要性也进一步加强,并不需要悲观。

3、价值板块投资价值进一步凸显

当前随着成长板块的反弹,价值板块投资的相对优势得到加强。截至2022年5月12日,中证红利指数的PE_TTM为5.75倍,历史分位0.59%,处于相对低估的位置,长期配置价值突出。

数据来源:Wind,截至2022年5月12日。

根据目前防疫形势跟经济环境来看,全年的主线仍将聚焦于稳增长,中证红利指数也或将持续受益。当前,跟踪中证红利指数的产品包括$大成中证红利指数A(F090010)$ 以及$大成中证红利指数C(F007801)$ ,投资者可根据投资需求选取相关份额,祝君投资顺利,让我们一起加油打怪。

风险提示:以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

@蛋卷基金@今日话题 @二鸟说 @Alex价值发现者 @青春的泥沼 @大马哈投资 @韭菜投资学 @晴空聊基 @书剑笑傲 @基尔摩斯 @投资眼老A @似曾相识81 @一颗财丸 @老豆说 @养基司令 @天平大王 @小5论基 @零城逆影 @仓都加满 @定投从零开始 @持有封基 @基民的名义 @银行螺丝钉 @股市药丸 @望京博格 @基民柠檬 @养基笔记 @明大教主 @流水白菜 @Ricky @邢台草帽 @月风_投资笔记 @孥孥的大树 @Lagom投资 @揭幕者 @无声 @认真的天马 @韭圈儿 @每日投基指南