作者:小小

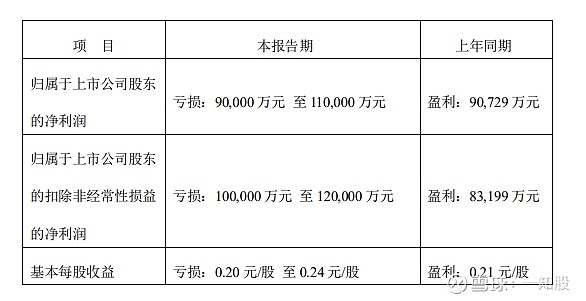

顺丰快递近期公布了其2020年一季报预期,可谓是“惊到世人”,因为在这张仅3页的公告上,清晰的写着:一季度预亏9-11亿元。

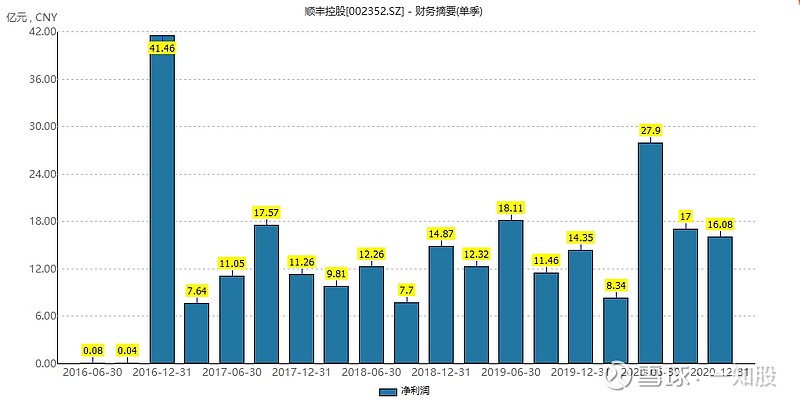

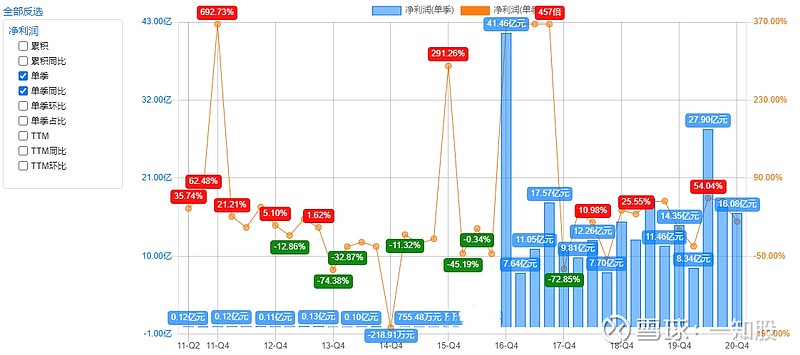

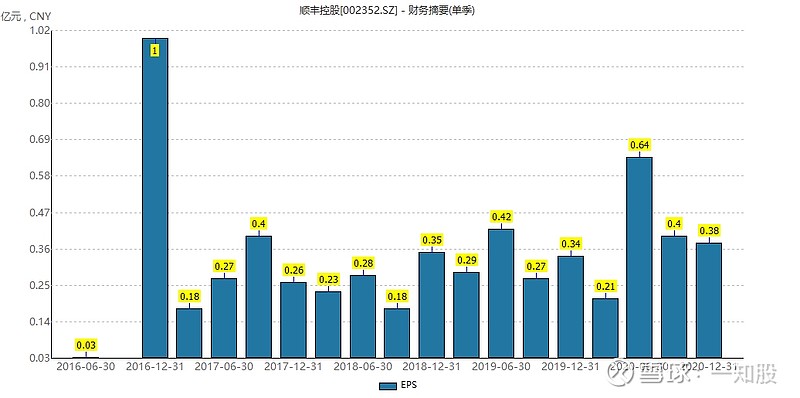

要知道顺丰自上市以来,单季就没亏损过,而且近4年以来,最低的单季净利也有7.64亿元(2017年第一季度)。即便去年遭遇疫情的严峻挑战,其实2020年一季度顺丰单季的净利也达到8.34亿元。

也就是这份简短的业绩预报,意味着顺丰史上最惨季报即将出炉。。。。。。

这是怎么回事?莫非疫情快过去了,经济越来越好,但是顺丰反而越来越差么?

一、财报预警,早有先兆

(1)毛利率预警

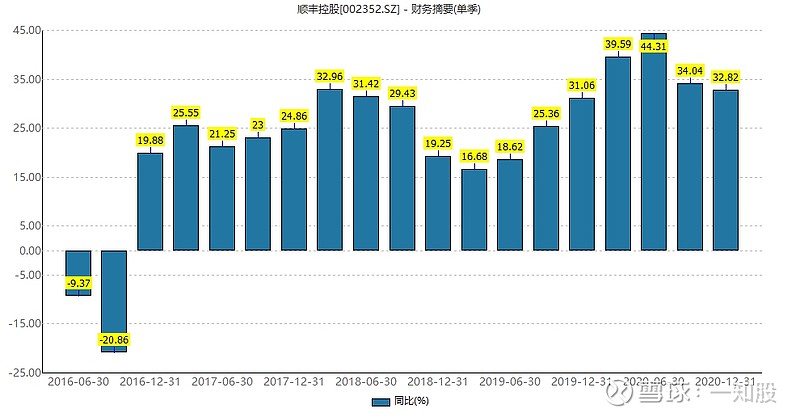

顺丰在2020年第四季度单季的毛利率为11.97%,这其实已经创出顺丰上市以来最低的单季毛利率。而且不光是绝对值低,在2020第三季度时候毛利还有17.15%,也就是仅仅3个月内就降低了5.18%,这是顺丰上市4年内第二大“单季毛利率降速”(第一大为2019年第三季度到第四季度)

所以这其实已经暗示出,在进入去年4季度的时候,顺丰毛利率出现明显的下降趋势。而毛利率对于企业经营的意义,不仅仅是“形成净利的一个过程指标”,而是企业经营趋势的一个反馈,往往对于净利润,具有预警性。所以很多资深投资者高度看重“毛利率的变化趋势”(比如林园这样的),它预示着“企业品牌在消费者心中的定位”以及“企业经营趋势是否保持强势”。

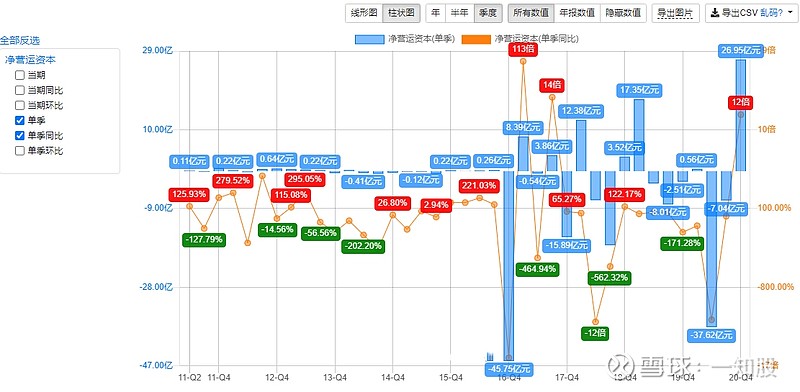

(2)净运行成本预警

净运行成本维度,往往看出一家企业的“产业链控制力以及经营韧性”,这个数据越小越好,很多龙头企业都是负数(占用上下游资金为己所用)。通过财务扫描可以清晰的看出,顺丰在2020年第四季度单季,净运行成本创出26.95亿元的上市单季新高,这说明其“运行赋能力在下降”。

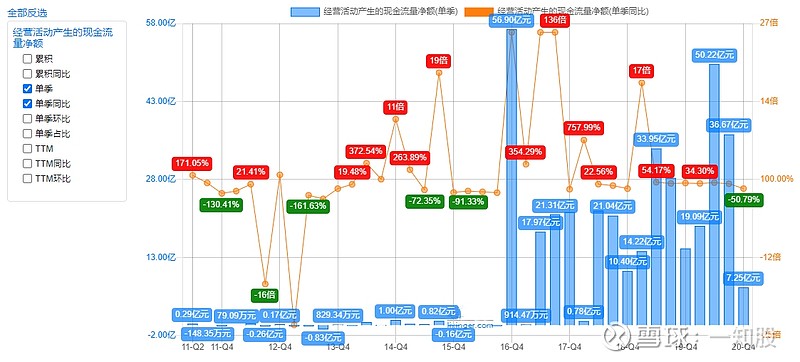

(3)经营性现金流净额

虽然顺丰单季营收规模总体保持上涨趋势,但是如果切换到现金流量表中的“经营性现金流净额”的单季表现,就会发现从去年第二季度开始,该项数据持续出现下降趋势。到了2020年第四季度单季时候,其经济性现金流净额为7.25亿元,这是自2018年第一季度以来的最低值。

反观单季净利表现,虽然去年四季度单季也是出现走软迹象,但并没有“经营性现金流净额”走的那么差,所以这说明“净利表现”与“现金流量表现”出现背离趋势,故而这也说明整体经营可能遭遇拐点,以至于在结款账期上做出让步(加大结款周期,向产业链做出让步)

所以如果细致的扫描顺丰财报,可以发现些预警端倪。总体上从去年中报开始,其业绩就开始逐渐走弱,似乎真的疫情越趋缓,净利表现的就越差,这到底是咋回事呢?

二、顺丰的自辩

顺丰先在公告中,说明“面对双循环”、“数字化”、“产业链升维”等历史机遇,顺丰“身在江湖,身不由己”,只能跟上形势,不得不“加大投入规模”,因此“净利率受到影响”。等于就是把没挣钱的原因,推给宏观背景和历史大势。(各个单位的公关部可以学着点!)

然后依次给出5条具体理由,我们逐一来看。

第一,物流渠道布局完成,加强新业务拓展。第二,随着经济的复苏趋势,顺丰逐渐从去年第四季度开始加大资本性开支投入,以更好的把握“后疫情时代”机遇,并预计在今年下半年见效。第三,随着陆运业务量的增加,顺丰开始重新审视“全业务架构”,并初步预计在今年三季度发挥出全新整合效能。第四,为满足电商平台及春节不打烊的特点,以及提升企业凝聚力,所以顺丰提高了员工工资以及部分运行成本。第五,同行竞争加剧,所以导致顺丰特惠专配业务增长迅猛,及激活电商市场的需求潜力,但公司短期毛利率承压明显。

从上面这5条解释可以看出,顺丰的总体意思就是“为了以后更好,所以暂时牺牲一下短期净利表现”,但是这个解释可以服众么?

三、我的理解

(1)估值

其实顺丰股价在今年2月18日达到124.7元近期高点之后,就逐渐出现“回调趋势”,到这份预亏公告出来前,股价已经跌至80元左右。也就是随着近期“市场进入中期调整趋势”,顺丰股价在不到2个月之内,下跌超过三分之一。

就算其一季报实现盈利(市场本来预估盈利7-10亿),市场可能都会维系震荡盘整趋势。而这个预亏公告一出,彻底打破了市场多头的短期信心,故而在上周五,顺丰几乎“理所当然”的出现跌停走势。也就是现在出现了“市场情绪+业绩下挫”产生的“戴维斯双杀”效应。

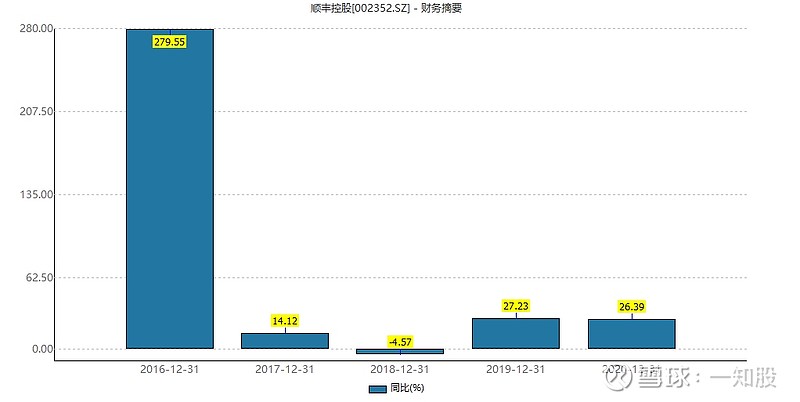

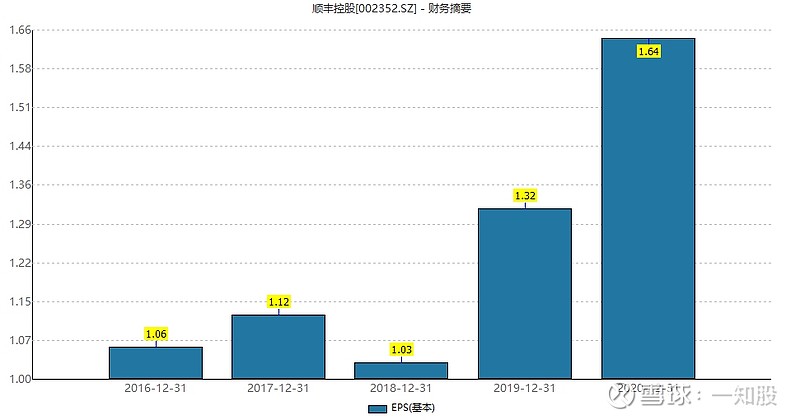

从去年全年表现看,顺丰每股盈利1.61元,即便周五跌停,其对应的动态市盈率依然高达45.23倍。而通过观察其近三年的“归母净利同比增速”表现可知,其最高也就是2019年的27.23%,故而从PEG估值角度而言,即便没有这个“预亏提示”,顺丰的“盈利增速表现”依然跟不上“其估值的预期表现”,故而核心其实根本不在于所谓的“暴雷”,而在于其估值本来也不低。只不过这个预亏提示,把这个估值问题变得更加尖锐了。

(2)顺丰要跌到多少呢?跌了这么多,是下手的机会?

顺丰近5年的均值市盈率分位点在40倍左右,这说明市场其实并没有按照“绝对增速”给其估值定位,总体还算比较看好其“规模优势+直营模式+口碑反馈”的总体经营优势你。

而在每股盈利维度,假设回到2019年的净利表现,也就是比如EPS为1.2-1.3元左右,那么对应的股价也就是48-52元左右,如果加上一些“情绪扰动原因”(也即是市场先生的癫狂),还可能上下波动10%。

而顺丰当下股价为70元左右,这意味着从“估值理论模型”维度考虑,下方还可能有近30%-40%的跌幅。所以资深投资者,可能不会很快“抢反弹”,而是更多的选择“谨慎旁观”。

(3)顺丰的关注点

由于这个预亏公告很短(仅有三页),也不是正式的一季报,故而很多信息其实还没有披露。其中我想最重要的一个数据,就是顺丰一季度总营收情况了。因为如果说“拓展渠道+硬件迭代升级+改善员工待遇”,会影响净利维度。那么营收数据就是“经营实力”及“竞争优劣”的更直接反馈,而且不好找太多的“借口”。

顺丰近5年一季报,营收从没低于过330亿元,2020年更是达到443.93亿元的阶段新高。同时近5年一季报营收增速也从未低于过30%,而今年呢?

这个也是大家都想知道的,而这也将在近期影响顺丰股价的走势。

(4)真颓的一无是处么?

顺丰一季度,其实明显感受到“通达系”的挑战,故而从战略上主动增厚自身“产业护城河”优势,这促使其加大了固投规模。同时随着加速拓展的新业务,其近期显然更重视增速和规模,故而其对于净利亏损表现出“较大的容忍度”。

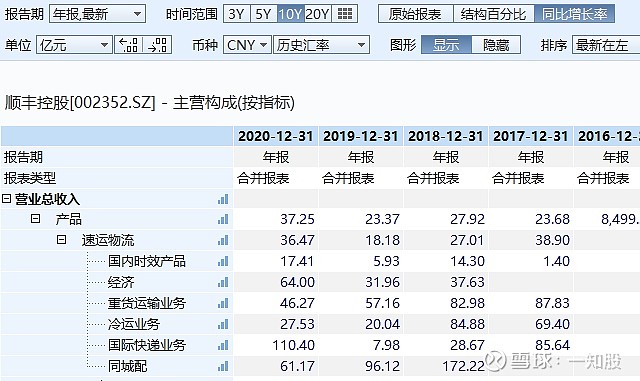

从其2020年报数据可以看出去年经济快递业务同比增速高达64%,远超过时效业务17.41%的增速,由此可知,顺丰其实已经开始进行战略转型,开启“业务下沉模式”。

同时,2月初顺丰以175.55亿元收购嘉里物流,以夯实其产业链控制力,而且在1月份和3月份还增购了两架全货仓飞机(机型为B767-300),这使得顺丰全货机规模达到64架,但也增加了近20亿成本的资本支出,故而在第一季度仅仅3个月之内,顺丰的“资本支出”至少已达200多亿元以上,这在一定上,导致了其一季报净利端的预亏。

所以即使一季报正式出来,除了看“总营收数据”之外,我想大家都还想了解一下顺丰的主业,也就是“快递业务”到底是挣是亏?这个数据将排除所谓的“杂七杂八类”的盈亏,直指顺丰业务模式的核心,也是长期投资者所重点关注的数据。

四、我的感悟

不管怎么看,这次顺丰一季报的预亏情况,还是出乎大家预期。但这同时也是对所有A股投资者的一种警告,至少说明一种事实:疫情的趋缓,不代表有效需求的提振,而仅仅体现为一种“复苏预期”。一旦业绩表现达不到市场预估,就可能遭遇所谓的“戴维斯双杀”效应。

所以,这至少说明两点。

第一,所谓的白马股抱团逻辑其实“充满荒诞”,即便依然处于牛市下半场,其可能未来会迎来“二次反弹”趋势,但是由于春节后的“杀跌趋势”,已经对市场产生了震慑效应(尤其是散户心态已经有所变化,会更加谨慎),将会导致下次反弹“抱的没有第一紧,冲的也没有第一次高”。(这也是近期基金等机构调仓换股的主因),故而投资者需要注意仓位控制。

第二,顺丰业绩预亏,其实说明,即使面对绩优白马股,不仅需要关注其“盈利增速的多寡”,也需要关注“盈利增速的持久性”,做过生意的都明白,有些时候“不是每年净利同比增速越快越是好事”,因为那样一来说明“竞争激烈度存在不足”,二来说明“这种增速并不是长期有效增速,而是短期效应”。

一般而言,所谓的30%以上盈利增长,都不可能持续太长时间,这也暗示出其实一旦市盈率超过30倍都可能是危险的(PEG估值模型)。相对而言一旦进入“产业成熟期”,其实可续净利增速往往是10-15%,而到了产业末期也就是在8%左右(一般都会加大分红比例,因为在提高股息率的同时,还可以降低ROE的压力)。所以投资从没那么简单,既需要考虑短期的“市场情绪”,也要考虑到不同估值周期内的“内在逻辑”,企业的估值态从来不是“均性分布的”,从“长中短”三个维度看同一个企业的估值可能会完全不一样,这也是很多投资者产生“估值分歧”的主因。

$贵州茅台(SH600519)$ $中国平安(SH601318)$ $顺丰控股(SZ002352)$

#价值投资# #现金红包# #埋伏周期股一季报结果被埋了# #索菲亚业绩不及预期带崩多只家居股# #中远海控大幅回调A股逼近跌停# #水产养殖股发力大涨国联水产领涨# #卓胜微Q1预盈近5亿同比增长2倍# #顺丰控股业绩爆雷Q1预亏约10亿#