今天的市场比较亢奋,有色金属板块今天大幅度上涨,掀起来了涨停潮,不过有色金属的涨停都是10cm,和创业板的20cm没法比。

从逻辑上来看,其实是新能源车的炒作延续到了小金属里面,叠加有色板块和稀土永磁超跌反弹,最终让整个有色板块成为了今天全市场最靓的仔。

为什么我们判断是新能源车的炒作延续呢?一方面是《新能源汽车产业发展规划(2021—2035年)》的发布,属于消息面上的刺激,另外,今天率先带头上涨的是以西藏矿业,盛屯矿业为主的钴产业链,然后就是格林美的矿产回收,所以判断是这个逻辑。

不过我们今天要看的是厦门钨业,和它正在分拆上市的夏钨新能。

厦门钨业——国有六大稀土集团之一

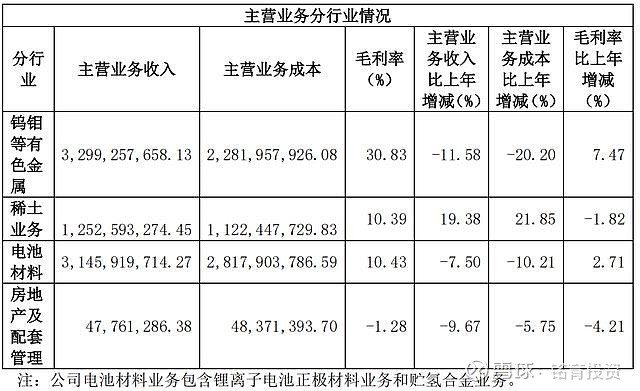

先来看看厦门钨业的基本情况,全国六大稀土集团之一,位于福建。主营业务从公司的半年报来看主要分为三个方向——钨以及有色金属、稀土业务、电池业务三大方向,以及小部分的房地产业务。

从这个数据上来看公司的电池材料业务——其实已经占了公司主要营业收入的半壁江山了。但是我们还是先来看看它的主营业务——钨行业和稀土行业

钨行业属于周期性行业,厦门钨业是目前世界上最大的钨冶炼产品加工企业之一及最大的钨粉生产基地之一,拥有包含钨矿开采、钨冶炼、钨丝、二次资源回收等在内的完整产业链,在钨冶炼、钨粉末和硬质合金深加工领域拥有较为突出的竞争优势。

厦门钨业的钨丝占国内市场约 70%的份额,在高端市场上占有约 80%的份额。

稀土的作用不用多说,厦门钨业拥有上游稀土采选-冶炼分离-下游稀土深加工产品的完整产业链,是国务院批复的重点支持组建大型稀土企业集团的 6 家牵头企业之一。

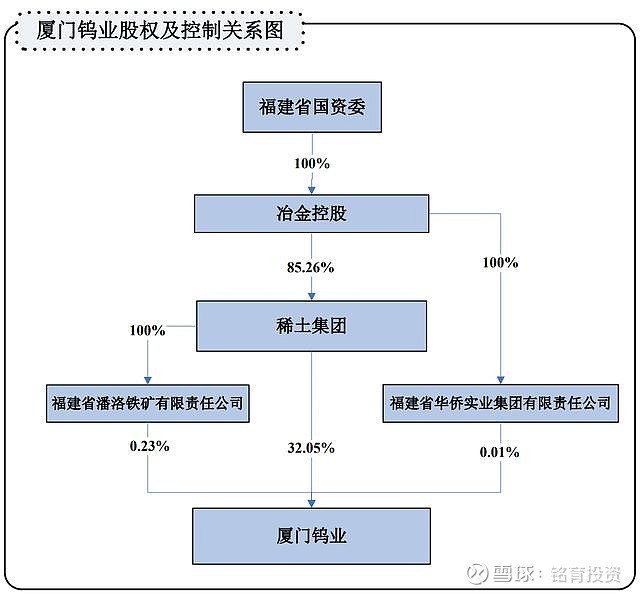

目前厦门钨业的市值在200亿,对应的动态PE是40。目前的控股股东是福建省国资委,控股关系如下

这种持股结构,我们认为还是比较稳定的。

不过作为一个钨矿和稀土类型的资源企业,厦门钨业被关注到的原因其实主要是它的下属子公司——夏钨新能。

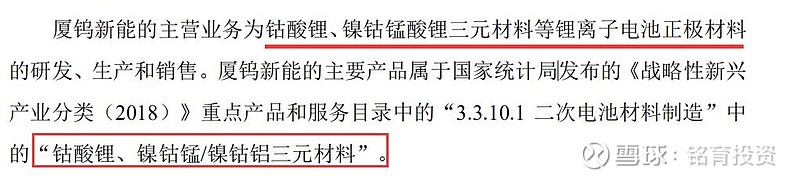

夏钨新能——消费锂电池领先企业

和大家的初印象不同,夏钨新能其实主要不是做新能源车上用到的动力锂电池的,而是做3C产品里面消费锂电池的。

夏钨新能作为厦门钨业的子公司,从2020年3月开始,厦门钨业就逐渐地将夏钨新能分拆,单独在科创板进行上市,所以,我们刚好可以从公司发布的科创板上市修订稿上看到夏钨新能的主要产品。

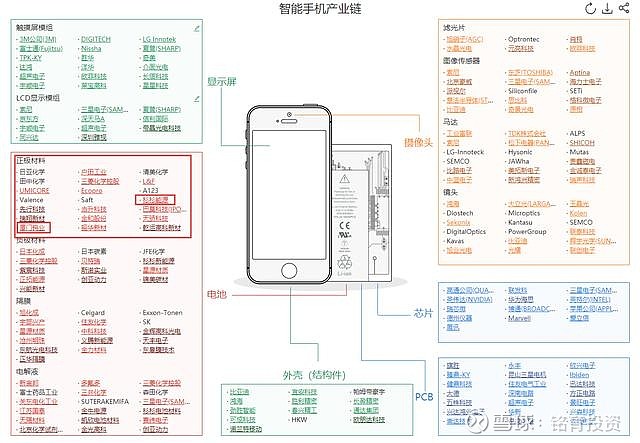

从这份公告里面可以找到,夏钨新能的主要产品就是锂电池的正极材料。从wind的智能手机产业链图表中,我们可以找到夏钨新能所处的正极材料位置,以及和它一样做正极材料的杉杉能源。

从钴酸锂材料出货量竞争格局角度看,目前全球钴酸锂正极材料市场 TOP3企业市场占有率超过 50%,集中度较高,且均为中国企业,前三位分别为厦钨新能、杉杉能源和天津巴莫。

2019 年厦钨新能的钴酸锂正极材料销量市场占有率排名我国钴酸锂行业第一。其他主要生产企业还包括长远锂科、当升科技、格林美等

从数据上来看,夏钨新能在消费锂电池这个方向市场地位较高,同样是做正极材料的杉杉股份目前市值在200亿,当升科技市值在221亿,与目前厦门钨业的市值相当。

另外,夏钨新能也有涉及到高镍电池方向,之前就普及过NCM811,NCM523高镍锂电池路线和比亚迪的磷酸铁锂刀片电池路线,这里就不过多赘述了。目前夏钨新能具备了NCM811的量产能力。

夏钨新能分拆后的影响

这个我们完全可以从分拆修订稿里面看到厦门钨业给出的几个结论

一、司分拆厦钨新能至上交所科创板上市不会对公司其他业务板块的持续经营运作构成实质性影响。原因是夏钨新能本就是子公司,与厦门钨业其他业务板块之间保持高度的业务独立性。

二、本次分拆完成后,公司仍将控股厦钨新能,厦钨新能的财务状况和盈利能力仍将反映在公司的合并报表中,公司按权益享有的厦钨新能净利润存在被摊薄的可能。作为控股母公司,在披露财务报表的时候,可以直接把夏钨新能合并披露。说得简单一点就是如果夏钨新能很赚钱那么厦门钨业的财报会非常好看。

三、厦钨新能的融资能力将得到加强,经营规模、创新能力及盈利能力将进一步提升,进而有助于提升公司未来的整体盈利水平。上市能融资,融资的钱能扩产、投入研发,有利于公司发展。

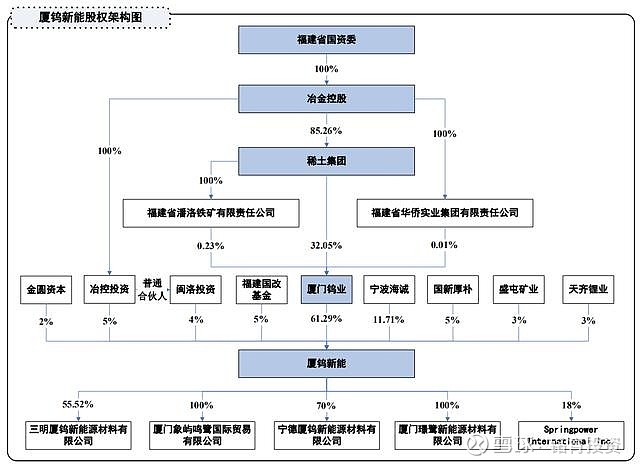

最后再看一下夏钨新能的股权控制图

可以看到天齐锂业和盛屯矿业都有股权,目前夏钨新能上市科创板还没批复,可以后续再多观察观察。对比稀土永磁的相关上市公司,厦门钨业也不算贵,对比同样是属于正极材料的企业,夏钨新能从披露的数据来看也不差。就看市场如何给夏钨新能定价了。

$厦门钨业(SH600549)$ $杉杉股份(SH600884)$ $当升科技(SZ300073)$

全文完

感谢阅读

免责声明

风险提示:本资料仅为服务信息,不构成对于投资的实质性建议或承诺,也不作为任何法律文件。本资料中全部均为截止发布日的信息,如有变更,请以最新信息为准。市场有风险,投资需谨慎。文章中内容不作为投资意见与建议。