两天前$Sea Limited(SE)$ 公布了Q2财报,大跌了14%,也算是比较出乎意料。毕竟大部分投资者对这个财报季的成长公司的期待都下调了一些。而且以Sea的业务来说,除了游戏业务下降的趋势稍快了一些(但也是因为线下恢复的原因),其他电商业务以及相关的支付业务在东南亚和巴西的进展都比较顺利。

游戏业务即使出现的滑坡,也没有改变其主要IP在市场上的坚挺地位。

所以,这两天进行抛售的投资者,显然是比较心急的那批,想吃热豆腐自然就跑去其他票了。Sea因为有不少这些风险偏好很高、调仓快的投资者,股价波动也相对激烈一些。

即便连跌两天,目前Sea的股价还是在过去三个月波动的范围内。

有投资者会担心跌破前低。

我觉得最强的支撑还是在于公司本身的价值。因此在Q2财报之后,有必要简单地做个估值。

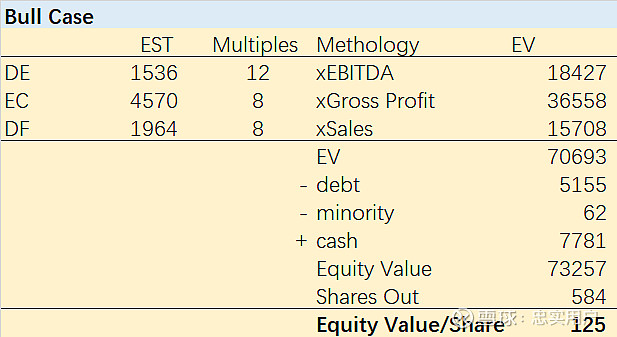

Sea$Sea Limited(SE)$ 的三快主要业务:游戏Garena、电商Shopee、金融SeaMoney,所处的行业周期不同,业务差异也较大,因此适用的估值方式也不一样。

Garena

游戏的盈利,一直给Sea带来现金流。采用利润倍数的估值相对合适。不管是拿港股的腾讯,还是美股的暴雪来做基准,EBITDA的利润倍数都在15倍以上。考虑到宏观环境变化,已经FreeFire之后跟进的爆款游戏还未出现,以非常保守的2023年8倍EBITDA来对游戏部分估值。

Shopee

电商业务原本也是更适合用利润倍数,奈何目前Shopee还在成长期未盈利,因此无非就两种方法。1. 要么拿2025年后的盈利预期倒推回2022;2.要么拿收入倍数作参考。前者最大的问题是太具前瞻性,且3年时间未必能有翻天覆地的利润结构变化,而后者的问题就是误差太大。

所以,不妨用毛利率倍数来估值。行业标杆的亚马逊(AMZN) 、阿里巴巴(BABA) 、京东(JD)还是同业的eBay(EBAY)、拼多多(PDD)、MercadoLibre(MELI)等公司,整体2023年的毛利润倍数均值为6.0倍,因此以这个为基准。

SeaMoney

金融部分的增长性非常高,2022年铁定的三位数增幅,并有望在2023年保持50%以上增速。支付领域除了Visa(V)和万事达(MA)的收入倍数非常高,达到了15倍以上之外,其余像美国运通(AXP)、Block(SQ)、发现金融(DFS)等公司均在3-6倍的EV/Sales之间。

以这样的基准,考虑“牛市”、“普通”和“熊市”三个Case,得出的三种情况,SE的每股价值分别为125美元、93美元和68美元。

虽然这完全无法匹及曾经的300+美元的股价,但是在现在的情况下也相对合理。而且,万一其中一项业务出现了爆发式的增长,比如再出现一款现象级的游戏,其估值完全可以突破瓶颈。

这个估值,意味着即便在很差的情况下,每股都可以价值68美元。

从大环境来看,一方面,目前通胀有望触顶,加息预期在不断下行,对科技股非常有利;另一方面,经过这一年的波动,真正的成长股已经所剩不多,如果风险资金回来,优质的选择并不多了。

而SE较高的波动性让期权的IV长期变得很高,因此给期权的卖方提供了相当好的条件。

如果此时并不持有SE正股,那直接Sell Put的性价比就比较高。可以不断的轮动(到期前一天进行更换更远期的Sell Put),甚至可以sell平价或者价内期权来建仓。

如果此时持有SE正股,那选择Sell Covered Call也是一个不错的选择,建议以1个月以内的,价格偏离在20%左右的价外Call。

如果此时并不持有SE正股,但想长期做SE的多头,可以考虑用Buy Call Spread,也就是买一张价内的Call,同时Sell一张价外的Call来实现。比如,做多9月的70的Call,同时卖出9月90的Call。

总而言之,只有对公司价值足够了解,交易时才心理更有底。

(本文转自老虎社区:捷克Jack)