$美的集团(SZ000333)$$格力电器(SZ000651)$ $海尔智家(SH600690)$

一、国际化

下表为家电三巨头2023年营收情况

单位:亿元

注:格力的总营业额扣除了“其他业务”的营收。

格力的“其他业务”是格力替它的供应商采购原材料,然后再把原材料卖给供应商。

1、表中海尔的国外营收占比很高超过了51.9%。格力只有14.3%!

2、海尔拥有多个全球家电品牌集群,包括海尔、卡萨帝、Leader、

GE Appliances、Candy、Fisher&Paykel 及 AQUA。

3、海尔拥有成熟的国际化并购运营能力。

海尔于2016年收购美国通用电气公司的家电业务。于2018年收购Fisher&Paykel,于2019年收购Candy公司等等。

国际化:

二、多元化

下表为家电三巨头2023年营收情况

单位:亿元

1、如上表,美的是多元化最成功的。

机器人公司“库卡”,新能源及工业技术、智能建筑科技等业务都发展不错。

2、别看格力“绯闻多”,非家电业务发展一般。

公司特别依赖空调业务,空调营收占比高达87%。其他家电业务发展很糟糕,

一年营收只有40亿!

3、海尔的非家电业务,其实也与家电业务高度相关。

严格来说,海尔非家电业务收入为0,海尔非常专注,全部业务都是家电。

多元化:

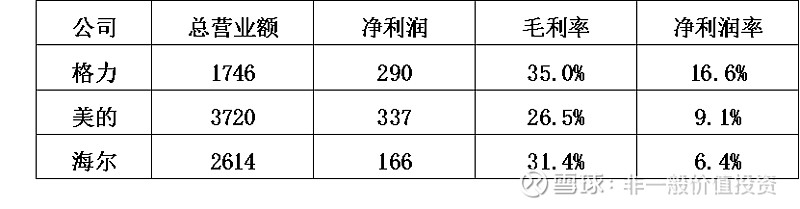

三、盈利能力

单位:亿元

如图:格力的盈利能力是遥遥领先的。毛利率和净利率都领先。

盈利能力:

三大家电巨头总评:

1、格力:特别依赖空调,其他家电一塌糊涂,非家电业务目前发展较快,但是占比还很小。

2、美的:空调+小家电都很优秀,其他业务发展也很好,比如机器人业务。

3、海尔:冰箱+洗衣机很厉害,厨卫电器也很优秀,空调一般,小家电不行。

我个人判断业绩成长性:

我感觉格力未来很难成长,格力过于依赖空调了。

我最看好海尔未来的成长性:

理由一:国际化

国内这几年地产萧条,对家电影响不小。但是国外基本不受影响。

理由二:产品高端化

海尔高端品牌“卡萨帝”发展迅猛。

公司这些年的产品均价在不断提升。

2015年产品单价1233元/台

2019年产品单价1713元/台

2023年产品单价2452元/台

理由三:全流程数字化,降本增效。

2019-2023年净利润率分别为

4.1%, 4.2%, 5.8%, 6.0%, 6.3%

这些年海尔全流程数字化改造,降本增效效果明显,净利率水平逐年提高。

声明:

我虽然最看好海尔,但是本人目前重仓格力。家电三巨头都是很优秀的公司。

公司业务优秀不代表它就最有投资价值。投资价值还与估值水平关系巨大。