看到这个标题,不少看官可能想拿板砖拍我,请容许我阐明我的理由。

理由一:中海油分红率不如中国神华

中海油2023年的分红率只有44%,而中国神华的分红率高达75%.

中海油分红率偏低的根本原因:中海油的油气储量寿命低,只有10年。

中海油如果没有开发投资新的油气田,10年内就会把油气开采完。所以中海油必须开发投资新的油气田。这意味着每年要有巨额的资本开支,自由现金流会变差很多,可分红的资金就不会太多,可能50%分红率就是极限了。

神华煤炭储量丰富,即使没有开发新的煤矿,按照现有资源,也够神华开采30年。所以神华可以轻松维持75%以上的分红率。

理由二:中海油的股息没有中国神华稳定

中海油的股息不稳定,原因就是中海油的盈利不稳定!

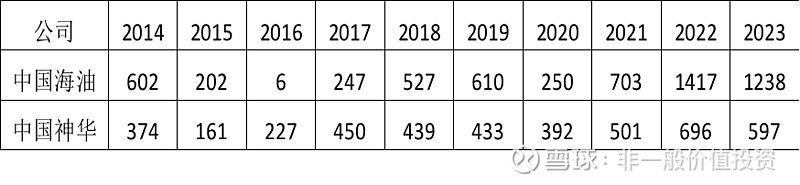

下表为中海油和中国神华近10年的净利润: 单位:亿元/人民币

虽然中国神华的业绩也有波动,但是比中海油的业绩波动小多了。

中海油2016年业绩只有6亿,而2022年的业绩高达1417亿,差了236倍啊!

中海油业绩高度波动的原因:中海油盈利来源单一,业绩高度依赖国际油价走势!

中海油的业务基本都是油气的勘探与开采,业绩高度依赖国际油价走势。油价大跌,中海油的业绩就会暴跌。因此中海油的业绩波动性大,不确定性也很大。

中国神华的业绩相对稳定一些,根本原因就是中国神华一体化运营,业务多样,盈利来源多样,其中铁路、发电、港口的业绩很稳定。

如果煤价大跌,中国神华的总体业绩也会下跌。铁路、港口业绩基本不会跌,发电的业绩会大涨,这样就对冲了煤炭业绩的下跌。因此中国神华的业绩会稳定得多。

有人会说,中海油还有不俗的成长性,这点确实是海油的一个优势。但是巨额投资开发的新油田,不确定性很大,开采成本、资源储量都不好说。

投资人最看重收息股的一个因素,就是确定性!

中海油未来业绩的确定性是不如中国神华的。

综上,作为收息股,中国海油不如中国神华!

(注:文中多处,我用的公司名称是“中海油”而不是“中国海油”。因为我叫习惯了,请大家海涵!)

$中国海油(SH600938)$ $中国神华(SH601088)$ $中国海洋石油(00883)$

@今日话题 #今日话题# #高股息策略表现亮眼,红利基金值得布局吗#

全部讨论

中海油至少值3个神华,因为石油股的储量是动态储量,海油挖100年都开采不完,中国海域的储量远比神华多多了。

看看人均创造的利润,神华和海油不是一个级别的,差远了!

很多人自认为很了解海油。其实大家肯定都没有海油公司自己了解自己。中国海油年报的最后一部分,有对公司价值的评估。公司自己评估的内在价值为8821亿,加上公司净现金1300亿。所以海油价值很好的参考值为:10121亿人民币,对应A股21.3元,H股为23.3元港币$中国海油(SH600938)$ $中国海洋石油(00883)$

如果“证明可采储量”只能开采10年的话,那折现率10%就不合适了,折现率应该要高于10%,比如15%,这样才安全

还有一个,如果发生持续低烈度海上战争,中海油要比神华被动的多。

中国海洋石油H比中国神华价格少一半,比2016年盈利236倍,不正说明中海油的成长性,而且中海油盈利还可能翻倍,中国神华基本没成长性和上涨空间。

首先我非常认同作者的观点!理由:1)神华的盈利非常稳定,波动小,也就是年对年盈利数据之间方差小,这就是确定性,也就是安全性,安全性也存在非常高的价值!2)海油的盈利高度依赖国际油价,可是海油产品主要卖给国内客户,神华产品也卖给国内客户,为何海油价格不由发改委定价?同样是能源,为何定价机制不同?有人说这是中国的能源特点,也就是富煤贫油少气决定的,我不太理解,如果国际市场油价上涨,而国内煤价不涨,同样是能源当量,相当于是用便宜的煤炭能源补贴给了石油能源.凭什么煤炭就要补贴石油?就是因为石油按国际市场定价?就是因为富煤贫油少气?