————新能源汽车当前(2022.3)投资价值分析

《浪潮之巅》对新技术取代旧技术的分析,令我印象深刻:曾经拿破仑舰队实力很强,帆船技术是世界上最顶尖的,后来富尔顿找到拿破仑,介绍他发明的蒸汽船。拿破仑认为这船体积小、不可靠、成本高就放弃了。

但是相比帆船,蒸汽船最重要的功能就是可以逆风逆流航行,这是质的飞跃。而且蒸汽船在技术的发展中是顺时代的,在技术进步中各项性能很快就超越了帆船。两年后,拿破仑的海军在特拉法尔加海战中被蒸汽船的舰队全歼。

当一项技术具有颠覆式创新的时候,那么它对旧技术的取代就是不可阻挡的。类似的还有电灯对煤油灯的替代,微软的个人电脑取代IBM的大型计算机系统,智能手机对传统手机的替代,云计算渐渐替代了硬件和软件。

同样的还有现在新能源车对燃油车的替代:

·新能源汽车的电机效率达到70%多,是燃油车的2倍多;

·减少污染,即使考虑上游发电,新能源车的碳排放也只有燃油车的一半;

·新能源车起跑加速更快、行驶更安静,更适合实现汽车智能化。

因此,新能源车替代是无法阻挡的,并且现在渗透率已超过10%,正处于加速阶段。

然而,2022年以来,由于地缘政治的冲突,油价的上涨,美国偏紧的货币政策,疫情反复,中概股被打压等原因,A股剧烈回调。

前几年被热捧的新能源车板块也冷静下来,CS新能源车指数从最高点回撤了近30%,同期沪深300回撤约为15%。

在冷静之后,我们再来重新看待新能源车的投资逻辑以及投资方向。

一、新能源车现在的基本面怎么样?

上游钴、锂这些偏资源类的企业,周期属性较强,由于疫情原因,全球的供需错位,上游价格暴涨,目前依然是供不应求,需要时间恢复平衡。

虽然这给上游的赣锋锂业、天齐锂业等公司股价带来了较强的刺激,但也间接影响了行业整体的发展,影响中下游的利润。随着供给的补充,后续上游价格预计会部分回落,使得新能源车行业健康发展。

中游产业主要是电池,在新能源汽车中电池属于核心部分,以宁德时代、比亚迪为代表。宁德时代2021年的业绩依旧亮眼,预计实现归属于股东的净利润140亿元-165亿元,同比增长150%-195%。

下游的整车环节,2021年我国新能源汽车销量预计为340万辆,同比增长1.5倍。中汽协预计2022年销量可达到500万辆,增速47%。

2021年全球新能源车型累计销量近650万辆,同比增长108%。销量TOP20中,中国品牌8家,其中比亚迪以59.4万辆的销量排名全球第2(特斯拉第1),同比增长超过220%。

从发展速度来看,2021年新能源车渗透率为14.8%,其中12月渗透率高达19.1%,而2019年是4.7%、2020年是5.8%。

从技术来看,新能源车的续航从100公里提升到1000公里,能量密度从之前的100瓦时每公斤提到现在将近200瓦时每公斤。代表了行业技术进步飞快。

从车型来看,传统车企纷纷制定了新能源车的发展计划以及停售燃油车时间。前几年大街上跑的电动车大部分都是低端车型,甚至是老年代步车,现在放眼望去都是非常有竞争力的高端车型。

二、新能源车的成长空间还有多大

普遍认为新能源车是一个10万亿规模的大行业。目前新能源车的全球渗透率约为10%,补贴驱动和供给驱动已渐渐演变成需求驱动,处于加速增长阶段。

此外,智能化的发展还能催生出更大的市场空间和全新的商业模式。方向主要包括智能驾驶、智能座舱、车联网等。

智能化让整车利润模型从“单价×销量”延伸至“软件收费×保有量”,特斯拉的软件毛利率高达70-80%,改变了以往整车厂毛利率低的局面。

随着智能驾驶逐步成熟,智能座舱的空间和时间价值将得到进一步延伸,车上办公、娱乐、AR/VR更丰富的应用将会打开全新的市场空间。

三、中国新能源车的竞争优势怎样?

目前全球各国都极为重视新能源车的发展潜力,积极培育相关产业链。

拜登上台后签署了“加强美国在清洁汽车领域领导地位”行政命令,设定了美国到2030年无排放汽车销量达50%的重大目标。在《基础设施计划》中更是提议1740亿投资,刺激电动车产业发展。

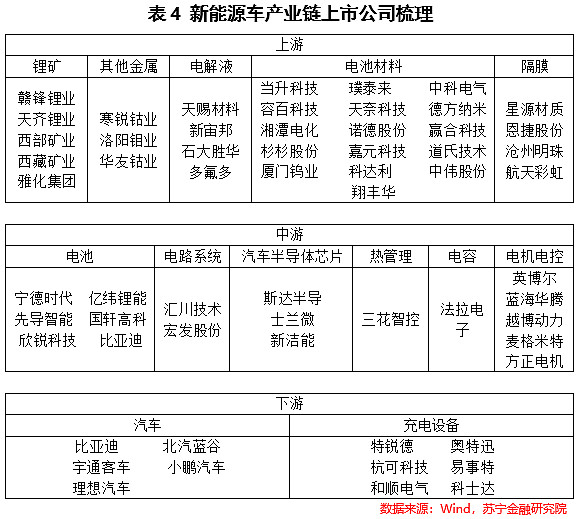

多亏了中国政府未雨绸缪,较早就开始大力培育新能源车产业,目前中国的新能源车产业竞争力在全球位居前列。下图为各环节主要A股上市公司

其中,最具竞争优势的是中游产业。中国目前拥有全球最强、最完善的电池产业链,装机量排名全球前10的动力电池供应商中,有7家来自我国。从份额上看,宁德时代、比亚迪居中国动力电池前二。宁德时代在全球市场的份额在30-40%区间。

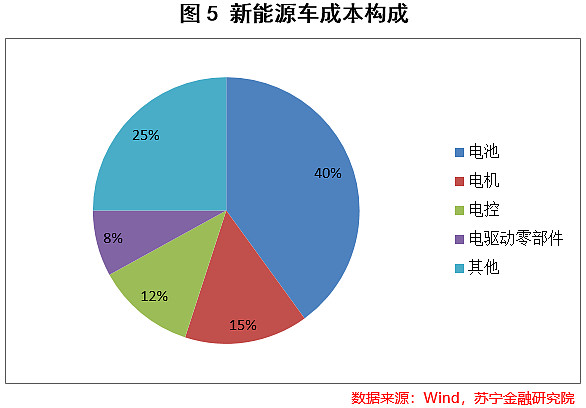

在新能源汽车中,电池属于核心部分,价值量也最大,占整车成本的40%左右。

新能源车的电池是高度定制化的,客户粘性高,企业更容易形成护城河。而且是一个重度资本密集行业,巨额的资本开支阻碍了潜在对手的进入。

电池的各个环节,包括正负极、电解液、隔膜、铜箔、铝箔等,龙头基本上也都是中国公司。宁德时代近期推出的钠离子电池有望实现革命性突破。未来5-10年内中国动力电池产业链全球份额的提升是一个较为确定的趋势。

当然,客观来说,在电驱系统方面,我国相较国际先进水平仍有差距。芯片也面临卡脖子的问题,现在新能源车的核心芯片主要依赖于进口,国产替代变得刻不容缓。

四、接下来如何投资新能源车?

综上,新能源车当前基本面依旧非常强劲,近期板块震荡的更多的还是市场原因。

很多朋友担心估值,其实业绩持续增长是可以持续消化估值的,以宁德时代为例,2018年利润30亿,而2021年利润预计150亿,业绩增长了5倍;而股价大约也涨了5倍,说明股价的上涨主要都是业绩拉动的。

我觉得相比估值,更需要担心的是——由于持续的高景气,大量资本持续涌入行业,这必然会带来行业竞争的加剧。

随着新增产能的投产,没有壁垒的企业和环节必将面临盈利水平下降。行业发展越好,越会有很多缺乏竞争力的企业被淘汰,面临业绩和估值的双杀。

因此,我们在投资新能源车基金时,应该注意以下事项:

(1)尽量挑选具有稳固竞争优势的行业龙头;

(2)多关注行业基本面,多关注长期发展趋势,少做短期市场博弈;

(3)尽量挑选管理规模小一些的基金,这样便于基金经理灵活调仓

近期我发现一只基金——华夏新能源车龙头,该基金规模仅3.67亿,非常舒服,还能享受打新超额收益。

基金经理是杨宇,拥有清华航天和北大光华双重学历背景,曾任中航工业成都飞机设计研究所工程师。2017年7月加入华夏基金,2021年9月起担任基金经理。专注管理这一只基金。

该基金自2021-09-15成立以来,截止3-20。虽然经历了行业的剧烈回调,依然保持了正收益,同期绝大部分新能源车基金都是-20%。

虽然杨宇投资经验不长,但这在成长股投资中可能是一种优势,更有冲劲,能更好的适应行业的快速变化。

基金经理的形象比较实在,典型的理工男,专注投资。

基金经理也比较负责,募集时自购了100万,还开启了每周1000的定投。经常会在基金吧和持有人交流。

华夏新能源车龙头(A类:013395,C类:013396),小伙伴们后续可以关注一下~

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

$前海开源公用事业(F005669)$ $华夏新能源车龙头混合发起式A(F013395)$ $华夏能源革新股票(F003834)$