1

春节后的风格切换比较明显,大家应该都观察到了吧?下两张图分别为春节前后的代表性风格基金的表现情况。

春节前↓

春节后↓

不知道大家能不能看出切换迹象?我简单概括一下:

质量&成长→价值

大盘→小盘

A股→港股

抱团股→非抱团股

这与我之前写的2021年投资思路里的预期基本上是一致的。

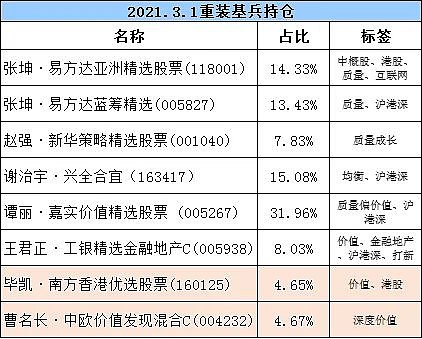

下图是目前我们重装基兵组合的持仓,价值风格占比49.3%

(以天天基金为准)

我们在去年11月的调仓中就开始超配了价值风格。在3月份的调仓中,我们又进一步增加了中欧价值发现(深度价值)和南方香港优选(港股价值)的配置,但是配的不多

因此我们的组合今年以来表现的还是不错吧,勉强还有点正收益。下图是 @基海扬帆 统计的组合收益对比(截止20210312)。

2

说实话,其实可以做的更好。

我记得很清楚,过完年刚跌了一两天,和 @无声 交流的时候,他问深度价值最看好谁?我说那肯定是曹名长啊。然后我问他,现在到了买曹名长的时候吗?然后他说:可以买,这次真的是风格切换了,相信我。

可是我犹豫了几天,因为前面有好几次价值风格的好转,事后证明假切换,我都不敢相信是不是真的狼来了。又过了一周,一看好像真是这么回事,才赶紧调仓了。即使调仓我也没做好,我应该多配一点价值、早点卖掉质量的。

从这个角度说,你们也会发现,风格切换判断真的很难,大方向还好判断一些,切换时点太难判断了,就有点像猜硬币一样。有时候即使你判断对了方向,太早或者太晚都不行,可以参考何帅、邱杰、周蔚文、胡宜斌、郭睿等人在2020年的业绩表现。

3

市场判断我不太擅长,有机会多向 @无声 学学。我说说我现在的观点,不一定正确,仅供参考。

我期望的价值风格回归是在上涨行情中的回归。在上涨行情中价值股涨的多,成长股涨的少,这才代表价值风格强势,持有也会比较舒服。现在的情况是暴跌中成长股跌的多,价值股跌的少。虽然价值风格跑赢,但还是跌了,那有啥用呢?

大家之前一直都在讨论抱团,有很多人希望抱团股瓦解,没想到现在真的瓦解了。其实我不希望是这样的瓦解。本来我比较希望的是抱团股不瓦解,来回震荡消化估值,价值股带领上涨。这时候我们切换到价值风格,可以继续享受赚钱。

但是这只是我美好的愿望了,现在我们切换过去价值风格,只是少亏点,并没有多赚,并且这又增加了投资难度。

为什么最近核心资产跌那么多?不是因为质地不好了,只是因为性价比没那么好了。为什么核心资产回调那么快?因为下跌带来赎回,赎回导致进一步下跌。和之前的上涨一样。

现在这样的快速回调一下,如果后续连续这样快速回调的话,核心资产的性价比很快又会跌出来。我觉得讨论真抱团还是假抱团没意义。核心资产的就是质地好、成长性好、确定性强。如果是垃圾股,即使有人认为组织抱团,也抱不起来。

如果茅台真的又跌到1600、1800,我觉得很多人还是会去买茅台,而不是买这些什么顺周期呀,金融地产啊。反正我自己是比较愿意去买这些核心资产,而不是去捡烟屁股。

4

现在投资难度确实很大,我的策略是:

①如果核心资产来回震荡消化估值的话,我会比较愿意继续持有曹名长的基金,甚至再加仓一些深度价值、小盘价值。

因为性价比好,边际改善空间大。毕竟估值便宜,而且经济在复苏,利率在走高,这些宏观因素短期其实还是比较支持顺周期价值股的投资逻辑。

而且A股也有价值和成长风格,各领风骚一两年,成长风格涨了两年,那么现在确实有可能轮到价值风格,这种风格的切换趋势可能还在,不会一下子就断掉。

②如果核心资产继续快速回调,不需要低估,只要价格合理,我就会卖掉曹名长,重新去买核心资产。

毕竟市场这些短期变化的东西和宏观经济周期太难把握了,抱团股会瓦解到一个什么程度也难以判断,还是抓准长逻辑会比较舒服。

时间看长一点,还是消费升级、国产替代、人口老龄化、工程师红利呀。不管短期宏观经济和疫情如何影响,这些长逻辑都改变不了的。

一旦这些股票有了性价比,我还是很愿意买的。我们的重装基兵组合也可能跟着很快调仓。

结语:投资观点仅供参考,盈亏自负。如果觉得文章有用,希望大家“点赞、在看、转发”三连支持我,谢谢大家!

欢迎大家持续关注微信订阅号(lcnylc),最好设个星标,以免错过推送。

关联阅读:

@蛋卷基金 @今日话题 @雪球达人秀 $嘉实价值精选股票(F005267)$ $中欧价值发现(F001882)$ $广发中证基建工程指数A(F005223)$