感谢雪球,感谢华夏幸福,9月22日有幸参加了华夏幸福的调研,上午参观了固安产业新城,下午在公司总部座谈交流。现将所得所想作一个汇报:

出发前再次回顾了近几年的报表数据,感觉这个公司在某些数据表现上还亟待提升。以8月28日发布的半年报为例:

营业收入 373.72 亿元,同比下降 3.51%。净利润 60.62 亿元,同比下降 28.52%。其中,受疫情影响,房地产业务收入同比下降 30.24%。

上半年,财务费用高达23.2亿,同比增232.12%,融资加权平均成本为7.96%,吞噬了不少利润。

上半年总资产增加了408亿,总负债增加了413亿。融资总额为2036亿元,经营活动产生的现金流流出185亿!应收账款524亿,比年初又多了55亿。

最近出台的房地产融资监管“三道红线”。华夏幸福全部踩线,国泰君安数据显示,华夏幸福剔除预收款后的资产负债率为77.46%,净负债率191.85%,现金短债比为0.42%。

通俗概括以上数据:自己没什么钱,但借了很多钱;赚了一些钱,但是付了很多利息,并投入了更多钱。

感觉是一个普通人要做一笔很大的生意,或者说好听一点——华夏幸福在下一盘很大的棋。

但是调研之后,发现华夏幸福其实有很多价值隐藏在报表背后,只有看了现场才能发现。

这也说明调研的必要性!

为了把事情讲清楚,我从头说起:

一、华夏幸福的商业模式

一般房企的商业模式是:贷款→拿地→建房→卖房收钱→拿更多地→收更多钱

不同的房企侧重略有不同,有些是快周转、有些是做精品、有些是配套物业、有些是配套商业。

共同点是:一方面容易受到房价影响,另一方面容易受到城镇化进程的影响。

所以这几年,房地产业的永续成长性被质疑,加上“房住不炒”的宏观调控政策影响,投资者对地产行业的预期更加悲观,给的估值很低,地产呈现出明显的价值股特点。

华夏幸福的商业模式比其他地产公司更特殊,不仅仅是一个单纯的地产公司,他们一半的主营业务是产业新城。与其他大部分地产公司走TO C的路线不同,华夏幸福走的是TO G、TO B、TO C相融合的方向。

产业新城业务主要由产业发展服务、土地整理、基础设施建设及综合服务构成,为区域提供可持续发展的综合解决方案。

产业新城的商业模式是:与政府合作签约→拿核心城市周边便宜的地→做好长远规划→修建基础配套→招商引资培养产业→产业给政府贡献税收→从政府税收中分成→在产业新城中建房卖房→继续在别的地方复制产业新城模式

产业新城业务背靠政府,每签下一个企业,就能保证后续几年的稳定收入和现金流。

上半年华夏幸福新增签约投资额624.6亿元,引入企业176家,平均新签约投资额同比增长10.7%,产业服务收入132亿元,同比增长10%。整体收入占比首次超过房地产业务。

二、产业新城模式的好处

1、符合国家区域发展战略

目前虽然大城市的发展已经接近边界,但是城市群带来的区域化发展,依旧可以创造许多结构性机会。

此前,华夏幸福只是一个偏居一隅(环京地区)的地产商,近几年,国家推行地区经济战略,华夏幸福紧跟国家京津冀一体化协同发展、长江经济带发展、一带一路建设的三大战略,国内重点布局京津翼、长三角以及珠三角三大地区,同时关注人口持续流入的、产业发展良好的重点省会城市、机会型城市,锁定国家九大中心城市,布局全国15个城市群,以产业新城模式推动当地的经济发展与城市建设。

2017年环京出台限购政策,华夏幸福依靠管理层的高瞻远瞩躲过一劫。

2、符合政府和企业需求

普通的经济开发区,一般都是政府招商和服务的形式,难免存在服务不到位的地方。华夏幸福采取“政府主导、企业运作、合作共赢”的PPP市场化运作机制,为企业提供的一系列资源以及配套服务,企业入驻意愿更强。

我们在固安看到,华夏幸福帮企业三通一平、建好厂房、建好宿舍、采购设备等等,还建了小区、商业、公园等配套设施,甚至企业后续的科创上市工作都有配套服务。一站式满足企业需求,比管委会做的更加精细,真正可以让签约入驻的企业满意,更好的生产经营。

因此很多企业都愿意入驻华夏幸福的产业园,例如中航科技、中航工业、京东方、维信诺等,都通过和华夏幸福合作,实现了更高质量的发展以及更高的经营效率。

对政府来说,虽然税收要与华夏幸福分一杯羹,但是是属于增量的收入,而且给当地带来了经济社会发展,政府也是乐于见到的。

3、盈利周期长

房地产销售是一锤子买卖,总量上看,核心城市可开发用地肯定是越来越少,从数量上和成本上都难以满足房企的需要,所以现在许多小型房企淘汰,大型房企在谋求转型(恒大造车、碧桂园搞机器人)。

华夏幸福和各地方政府签订的PPP协议中,开发时间少则15年,多则50年。虽然前期投入很大,但如果一个区域开发成功,那么后期能在很少投入的情况下源源不断的产生持续收入。这个盈利周期比其他房企长远的多。

4、毛利率高

申万房地产板块2019年销售毛利率平均值为29.83%,并且呈现下降趋势,今年半年报均值为27.45%。

华夏幸福是个例外,2017年-2020年上半年销售毛利率分别为47.93%、41.62%、43.68%和43.89%。

这并不是华夏幸福的房地产业务水平有多高,而是产业新城的毛利率很高。2012年至2017年,产业新城销售毛利率均在95%以上,近3年尽管有所下滑,但是2020年上半年依然高达85.35%。

三、产业新城模式的不足

1、前期投入非常大

为了培育产业,华夏幸福前期需要拿出很多钱来修建基础设施,导致华夏幸福的资产负债率非常高,一旦融资出现问题很容易出现连锁反应。

wind数据显示, 2017-2019年经营活动现金持续净流出,分别为-162亿元、-74亿元和-318亿元,2020年上半年经营活动产生的现金流量为-185亿元。

这也是为什么我说,华夏幸福在下一盘很大的棋。

2、与政府合作中处于相对弱势,资金回款难

一般房企卖房都是预收款,可是华夏幸福是与政府合作,都需要先垫款。而且由于与政府合作中处于相对弱势,还存在一个回款的问题,所以华夏幸福近几年应收账款逐年增加,目前已经来到了524亿。

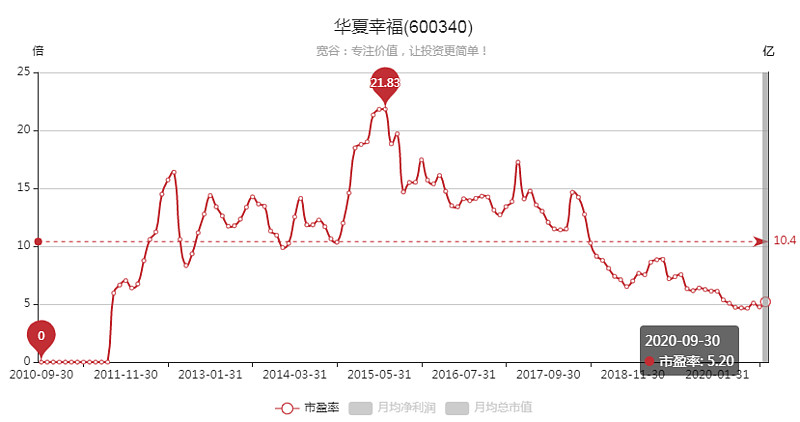

由于以上种种原因,市场给华夏幸福的估值比其他地产公司还低,只有5倍pe

四、固安县产业新城调研见闻

在实际调研中,我们却看到固安的产业新城做的非常好,已经可以稳定盈利了,现金流方面也实现了稳定净流入。入驻了非常多的龙头企业,多种产业共同发展,欣欣向荣。

华夏幸福在固安的工作非常下沉,甚至深入到了社区志愿服务和党建工作这样具体的事情。“固安志愿者”已经成为了当地的一个重要标签↓

我也在思考,华夏幸福有没有必要承接这么多的社会职能。思考结果是:这些软性的东西,虽然短期看不到效果,但是长期沉淀下去,可以产生惊人的力量,促进城市的文化底蕴,进而带动产业的发展。

毕竟华夏幸福的很多产业新城合作签约都是30年以上的。

下面这张图是当地居民在筹备中秋表演,华夏幸福提供场地。

华夏幸福在固安确实是打造了“产业高度聚集、城市功能完善、生态环境优美”的产业新城。

看完之后,我都非常心动,想要在固安买一套房子(房价才2万左右)

五、除了固安,近几年华夏幸福还做了这几件事

1、在环京外积极复制固安产业新城模式

华夏幸福坚持核心都市圈聚焦战略,截至2020年上半年,华夏幸福在全国范围内形成了“3+3+N”的战略格局,包括京津冀都市圈、粤港澳都市圈、长三角都市圈和以郑州、武汉、成都为代表的高潜都市圈,完成对中国最核心都市圈的覆盖。产业新城模式已成功在嘉善、舒城、溧水等长三角都市圈区域实现异地复制。

华夏幸福2019年度环京以外区域销售额占比从上年同期的46.5%大幅提升至57.8%,主要得益于产业新城的异地复制。2020年半年报显示,环北京以外区域的销售额占比进一步提升至64.98%。环北京以外区域新增产业服务收入102.38亿元,同比增长16.69%;

2、引入平安作为二股东,解决了资金问题

2018年7月10日,华夏幸福的控股股东华夏控股,通过协议转让方式作价137.7亿元向平安资管转让5.82亿股公司股份,均价23.6元/股。目前平安约持有华夏幸福25%的股份,为第二大股东。引入平安后,成功解决了公司的资金问题,公司发展得以存续。

之后,公司的管理层也进行了大幅调整,原华润置地“掌门人”吴向东加入华夏幸福。

3、探索商业地产的轻资产模式

吴向东的加入,对华夏幸福绝对是一个好消息,为了他和他从华润置地带来的“梦幻”团队,华夏幸福专门成立了南方总部。

吴向东提出坚持“六好标准”:好城市、好地段、好条件、好产品、好服务、好回报。近两年,华夏幸福加速开拓轻资产模式,积极布局包括商业综合体、公共住房、康养、科学社区等商业地产及相关业务。

截至目前,已有武汉长江中心、北京平安幸福中心、南京大校场、武汉中北路、广州白鹅潭、哈尔滨深哈中心、招商银行全球总部大厦等项目落地,公司实现业务结构轻重并举,更加稳健。

六、如何给华夏幸福估值?

下午的座谈交流非常的坦诚且深入,华夏幸福接待的一行人,水平都非常的高。聊了非常多,房地产业务这部分估值比较容易,最核心的问题是——如何给产业新城估值?

确实,产业新城模式是华夏幸福独一无二的,外国好像也没有,如果按照房地产的模式估值,显然不合理。

产业新城更多的像是一个平台,就像阿里巴巴搭建淘宝然后收租,只不过华夏幸福搭建的是一个重资产、高投入的平台,边际成本递减效益也不如互联网那么明显。

但是淘宝还是收30年租吗?这可不确定,毕竟互联网瞬息万变。华夏幸福却能再收30年租,这可是白纸黑字与政府签约了的。

同行的 @寇彻-投资笔记 提出,产业新城更像是水电站,前期投入巨大,后期慢慢收租。按照现金流贴现给每个产业新城分别估值就行了。我认为这个角度很有道理!这样一算,华夏幸福能值很多钱~

同行的 @喝牛二的战总 也指出,华夏幸福确实是被低估了。

我的观点是:现在还不是讨论如何估值的问题,华夏幸福现在急需解决稳定现金流的问题。没有稳定现金流,可能企业生存都存疑,凭什么让市场给你合理估值?

资本市场就是这样,公司只要有稳定现金流,哪怕暂时没有盈利,市场也能给个不错的估值。但是如果没有好的现金流,只有一堆的应收账款,恐怕投资者是很难给一个好估值的。

七、棋至中盘,华夏幸福如何走?

我冒昧的提三个建议:

一是降低融资成本,减少利润吞噬

半年报显示,华夏幸福的有息负债达到 2035 亿,融资加权平均成本为7.96%,这极大地侵蚀了利润。

按道理有了平安的信用背书,华夏幸福这两年的融资成本应该降低一些的。

二是控制开发节奏,把能吃的棋子先吃掉,确保胜势

目前来看,华夏幸福摊子铺的有点太大了,固安花了十几年才打造成今天这样,现在其他十几个城市同时这样铺开,开发成本太大。

我认为应该先集中火力做出一两个精品,尽量实现每个产业新城的现金流回正,确保胜势,然后在慢慢扩大投资。

三加快资金回款,保障稳定的现金流和分红

2020年半年报显示,期内华夏幸福的销售回款率为72.5%,较去年同期提升11%。这是一个好的现象,但是离现金流回正还差的远。

目前股息率是7.4%,而且基本上每年都分红,这还是挺不错的,希望能保持。

结语:如果能看到以上三点的改观,后续我会考虑投资华夏幸福。

但是等到有以上改观,可能股价就已经涨上去了,其实2018年引入平安后,华夏幸福的生存就已经问题不大了。所以偏左侧的投资者,现在埋伏也不是不行,我建议①用长钱投资;②多一些耐心;③暂时不要下重仓。

本文对华夏幸福的研究只是皮毛,仅供参考,不作为投资依据。再次感谢雪球坚哥、雪溦以及华夏幸福成红总的热情接待!![]()

欢迎大家关注我的订阅号(lcnylc),获取更多的投资分析干货

@今日话题 @蛋卷基金 @雪球达人秀 @雪球调研团 @林成红 $华夏幸福(SH600340)$ @华夏幸福 @华夏幸福基业