聪明贝塔(smart beta)指数基金真的聪明吗?

——smart beta指数基金的收益来源到底是什么?

#指数为王#前几年密集发行了许多smart beta指数基金,标普红利、500中性低波、神奇公式、红利低波等指数基金一度非常火热,他们的宣传册上看起来都是这样的↓

这样的↓

这样的↓

可实际上运行是这样的↓

2018年以来,价值、红利、低波、基本面、小盘等smart beta指数基金基本上都跑输了沪深300!说好的超额收益呢?另一边是近几年主动基金和行业ETF的业绩爆棚,所以smart beta开始渐渐凉凉....

聪明贝塔不聪明了吗?还会继续有效吗?今天续上篇文章《指数基金的收益来源到底是什么?》进阶分析——smart beta指数基金的收益来源到底是什么?

一、smart beta(聪明贝塔)真的聪明吗?

实际上,并不是价值回报、红利低波、神奇公式这些指数有问题,更不是发行这些基金的公司有问题,而是指数对应的价值、红利风格最近这两年不受待见。

同样风格的主动基金,这两年同样表现不好。下图为2018年以来,偏向价值、红利风格的、较有名的基金经理曹名长、周云、杨鑫鑫与沪深300的对比,也都表现不好。

价值、红利风格对应的银行、地产、基建、能源、煤炭等行业也都全都跑输沪深300,下图为这些行业指数与沪深300(橙线)的对比

与之对应的是2018年以来质量和成长风格的指数基金表现突出,跑赢了沪深300↓

这种情况也不是近几年才有,历史上经常会出现。比如2016-2018,成长风格也是跑输大盘的。

类似的例子还有很多,我就不再举了。老股民都清楚,A股常常有价值和成长来回切换的规律。当风格不在的时候,对应风格的指数就会表现不好;处于风口的时候,该指数又能大幅跑赢。

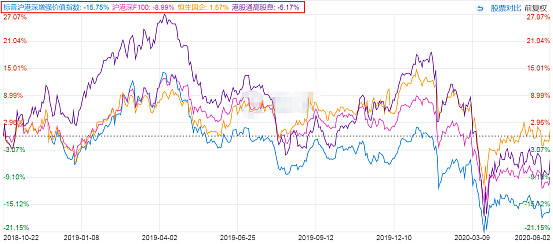

不仅是在A股,美股、港股同样会出现这种风格偏好。比如近几年港股的红利、价值、基本面策略同样跑输恒生指数(黄线)↓

综上,聪明和机灵是会变化的,指数的编制规则决定了它没法变化,只能固守一种风格。我认为smart beta既不聪明、也不机灵(smart),实质是风格beta。我认为应该翻译成风格指数或者策略指数更为合适。

二、smart beta的收益来源到底是什么?

上篇文章我们说到:市值加权指数基金的收益主要取决于该市场平均投资水平,整体水平越高,收益就越能体现国运。

smart beta的编制规则依据成长、价值、低波、质量等不同的策略构建,其收益来源取决于市场一大部分参与者的投资策略(方法)的偏好。

当市场上有一群人同时偏好使用某个策略时,符合这个策略的股票就会涨更多,该策略的指数基金也会涨的更多(使用该策略的主动基金也会)。这时候由于出现了赚钱效应,往往又会有更多人来使用这种策略,进一放大效果,使得整个市场呈现出风格偏好。

风格偏好的反面是风格不偏好,当市场上有一群人都不看好/不使用某个策略、某种风格的时候,这些股票就会下跌,由于下跌,又会导致更多人不看好,从而继续下跌,也会使得市场呈现出风格偏好。

市场在一种风格上的偏离程度越大、持续时间越久、出现次数越多,对应风格以及相关性强的其他风格的指数基金就会表现越好,与之相关性越低的风格就会表现的越差。

根据我的研究,我认为价值、红利、基本面等策略相关性较强;

成长、等权重、小盘等策略的相关性较强;

动量和反转策略的相关性较强;

质量与龙头策略、喝酒吃药的相关性较强;

三、为何市场会产生系统性的风格偏好?

原因非常多,与策略原理、投资者结构、机构抱团、路径依赖、历史表现、经济周期等等都有些关联。

比如质量策略选出的往往都是高ROE的好公司,符合价值投资逻辑,自然会有很多人使用。

比如当流动性宽松时,成长风格往往表现更好;流动性收紧时,红利策略表现更好;

比如机构为了业绩和排名,抱团于一类股票里,这个不管是A股还是国外市场,都多次发生。

比如股市在历史上呈现出的某些特性,会被一些人当成一个客观规律去使用,典型的例子就是价值和成长的风格轮动,以及熊市里的喝酒吃药。

四、风格只代表市场偏好,不代表正确

1、有些风格偏好不一定是正确的、理智的,但只要相信的、使用的人足够多,就会呈现出来。比如动量策略,典型的追涨杀跌,牛市阶段却很有用。反转策略认为跌多了就会涨,典型的投机思维,在曾经的炒壳行情里非常有效。

2、风格偏好多多少少也会有一些合理之处,否则的话,难以形成市场上多数人相信且使用的规模效应。比如质量、成长、红利、基本面等策略都与价值投资理念息息相关,等权重符合分散投资原理,动量符合强者恒强。

3、风格偏好也可能是非主观产生的被动特征,它不是投资者刻意形成的,而是一批共同偏好的投资行为产生的特殊效果。比如低波策略反映了好股票的典型特征(波动率低);再比如A股的高/低股价策略(即买股价最贵或最便宜的一批股票),都阶段性的有超额收益。这都是被动产生的市场特征。

4、风格偏好有时候会演绎的比较极端,这与市场的理性程度(韭菜浓度)有关。比如美股历史上的互联网泡沫以及漂亮50行情。以及现在(2020.6)的A股格局:一边是科技成长、质量的指数估值分位数高达99%,另一边是价值、红利等指数的估值分位数接近1%。

五、smart beta指数基金的投资误区

1、并不是过去表现好的smart beta未来一定会继续表现好

最典型的例子就是小盘风格。从过去15年看,A股的小盘策略有明显的超额收益,基本上盘子越小收益越高,下图能看到,15年累计收益次序为中证1000>中证500>沪深300>中证100。

可是随着经济增速放缓、机构占比提高、外资进入、IPO放开等变化,小盘策略开始渐渐失效,从近几年来看,收益情况正好与上面的次序相反(图中箭头所示)。

2、也不是过去表现不好的smart beta未来会延续不好

质量策略过去很长时间是失效的。好股票居然不受待见?想想还真是挺魔幻的,在大A却真实发生过。下图为质量指数央视50(蓝线)从2012.6成立以来与中证全指的对比(红线)。专家们选出来的好股票,在前4年都是跑输大盘的,直到2016年才开始慢慢跑赢。

3、有些smart beta指数长期来看是跑赢基准的,但是中间会有很长一段时间是失效的,令投资者难以忍受

例如标普红利指数长期来看确实跑赢了中证500(基准),可是根据我的研究,该指数在过去15.5年里,有9.9年都是跑输中证500或持平的,剩下的时间虽然跑赢了,但基本上都处于下跌市。请问这样一个指数,你真的能坚持持有吗?投资前不妨掂量掂量。

关联阅读:此文将颠覆你对标普红利机会指数的认知

4、不要逆风的时候去赌一个投机的策略,期待风口的到来

逆向投资是没错的,但是逆向投机就不对了。就好像赌大小,前面一直出小,你一直买大并不会提高胜率。

比如动量策略(即认为涨的多的未来会继续涨的更多),往往在牛市时的时候才会发挥好的效果,你要是在熊市的时候去配置,赌牛市到来,可能摔的很惨。

牛市真的回来吗?什么时候来?来的时候一定是呈现出疯牛特征吗?这些都是不确定的。即使会来,你也很有可能倒在黎明前夜。

综上,大家投资smart beta的时候切勿刻舟求剑,一定要研究编制规则,看清楚该风格的本质是什么,掌握特性,理性投资。

六、究竟哪些策略可能是正确的、能长期带来超额收益?

这是一个见仁见智的问题。我个人认为:长期来看,只有符合股权价值投资原理的策略才能持续带来较好的超额收益。要么是持续寻找一批具有较强成长性的股票,要么长期持有一批具有稳定护城河和长赛道的好公司。对应的是质量和成长策略。虽然也会阶段性的失效,但是长期来看,能持续的产生超额收益。

价值、红利、基本面和等权策略,也勉强符合投资逻辑,能稳定赚取收益,但不一定能保持稳定超额收益。

动量、反转、低波、小盘等策略,未必符合投资本质,更偏向投机,只会在特定的阶段呈现出超额收益,阶段性或长或短。若使用不当,很有可能造成亏损。

下图为近十年来美股风格走势对比,标普500质量-红线,标普500成长-紫线,标普500价值-黄线,标普500-蓝线

下图为近七年美股风格走势对比,标普500红利-红线,MSCI动量-紫线,罗素2000(小盘)-橙线,标普500低波-黄线,标普500-蓝线

注:1、美股是一个定价较合理的市场,市值加权(标普500)会比较有效;

2、过去十年美股收到了FAANG的较大影响,FAANG偏向成长和动量,仅供参考。

七、我对smart beta指数基金的投资建议

分为两种情况:

1、具有市场风格识别能力且有能力跟踪变化的投资者,可以根据市场风格,选择合适的风格指数基金去配置,力争获取超越市场beta的风格beta收益。

我定性为“投机”,本质是根据市场风格去调整筹码,把各种风格指数基金当成工具使用。未来随着市场越来越成熟,该方法可能会失效。

2、没精力研究、无市场风格识别能力、或者不认可以上投资方式的投资者,建议只配置那些自己认可的、符合价值投资原理的风格指数基金,通过长期持有来获取收益。

我定性为“投资”,本质是相信该策略原理,通过长期持有确保策略产生效果,难在长期坚持。

需要说明的是:并不是依据风格投机的方法就不对,其实我个人也有部分仓位采取这种方法。我觉得在A股做低频风格轮动,还是可以搞一搞的。

不过随着市场越来越有效,风格会越来越难以预测,坚守长期价值投资的理念,可能会更容易和轻松。

结语:今天的文章偏进阶,不知道大家看懂了没?关于smart beta是什么,有哪些smart beta,我过去已经写过这么多文章来探讨各种风格的smart beta,没看懂的朋友大家可以回头翻一翻:

Smart beta策略研究和指数基金分析①——价值(低估值)

Smart beta策略研究和指数基金分析②——质量(高ROE)

Smart beta策略研究和指数基金分析⑦——市值(规模&大小盘)

当我们谈论定制smart beta策略的时候,我们在谈论什么

别忘了关注我的微信订阅号(lcnylc)!设为星标!点赞!转发!谢谢啦~

成文日期:2020.6.3

$博时沪深300指数C(F002385)$$博时中证500指数增强C(F005795)$$博时标普500ETF联接(F050025)$

@今日话题 @蛋卷基金 @雪球达人秀 @博时基金 @老豆说 @基金复基金 @基民的名义