Smart beta策略研究和指数基金分析⑨——等权重

等权重策略:在每个调整期初,给所有股票相等的权重,并定期调整。严格来说,等权重算不上smart beta,但是经常作为辅助策略和其他sb因子使用,俗话说:你天天跟sb一起玩,那你自己肯定是个sb。所以,我也分析一下这个sb策略吧。

★等权重策略有效的原因分析:

1、等权重的指数往往容易偏向较小市值那一部分,而中小盘往往有超额收益。市值加权的指数会把更大的权重分配给大盘股票,而等权重指数由于等权,中小盘的权重相比之下则会提升。在Smart beta策略研究和指数基金分析⑦——市值(规模&大小盘)我们分析了在大多数市场中,从长期来看,小市值组合的收益超过大市值组合。因此越是小盘的样本池,等权重策略越可能产生超额收益。

2、等权重的超额收益主要来源就是定时调仓时的再平衡操作。相当于卖掉涨幅多的、买入涨幅少的。这在牛市尤其有效,所以等权重策略在牛市中普遍表现好于对应指数。

3、等权重运用在红利、价值、动量、质量、低波这几种因子策略中,都能跑赢市值权重加权。因为这样减少了市值因子的暴露,增加了策略因子的暴露;但直接使用策略因子(波动率、价值评分、股息率)更能增加策略因子暴露,能否跑赢对应因子加权需要具体问题具体分析。

★等权重的特点分析:

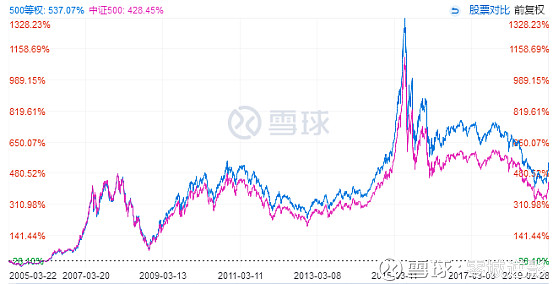

1、在A股中直接使用等权重策略的大盘指数,长期来说跟对应市值指数差不多。根据回测,只有在小盘中应用等权能才长期产生超额收益。而前面我们分析了等权重策略整体会偏向较小市值那一部分,所以说,等权重策略在小盘中有效,并不是因为等权重有效,而是因为小盘因子发挥了作用。

比如:上证50等权、沪深300等权长期来说跟对应指数都差不多。只有中证500等权长期跑赢了中证500。这都是由于更小盘的那一半发挥了小盘因子的作用。

上证50 vs $50等权(SH000050)$ ↓

等权重只运用在小盘样本池中,超额收益也不会特别多。因为小盘股的市值都差不多,权重分布比较均匀,构建投资组合时所用的加权方法对走势的影响并不大。

等权重只有运用在大小盘混合的样本池中,才能把小盘因子的超额收益展现的淋漓尽致!

中证医药生物 vs $医药100(SH000978)$ ↓

这就是因为800等权62.5%权重都归属中小盘,医药100的80%权重归属归属中小盘。

说来说去,还是小盘因子替等权重策略发挥了作用。

2、行业分布会更加分散。当股票市场结构行业较为集中时,市值加权就容易集中到某个行业,就比如上证指数偏向金融,恒生指数偏向金融和可选消费,纳斯达克指数偏向科技。而按照等权重计算,各行业之间权重会更加的分散。

3、等权重指数在对市场的描述上会更接近中小型投资者的实际感受。不会出现多数小盘股下跌而指数因大市值股票带动而上涨的情况(即赚指数不赚钱)。

4、等权重指数相对市值权重指数更能反应指数中的中小盘的价格变化,这导致等权重指数表现出较大的波动性。

★等权重缺点分析:

1、等权重策略不符合强者恒强的理念。倒不是说强者恒强一定是正确的逻辑,但如果市场认可这个逻辑,等权重就会跑输。比如16年至今,等权重就一直跑输,就是因为这几年市场偏爱大盘蓝筹。

2、等权重指数基金的流动性容易受到影响。特别是小盘等权重基金会受到盘子较小的那部分股票的流动性影响,基金容易跑偏指数,尤其是极端行情时。

3、使用了等权重策略的基金,规模很容易受到盘子最小的那些股票的流通市值和流动性影响,所以等权重基金比较难做,即使是在sb策略发达的美国,也一直是小众策略。

4、等权重指数基金的换手率会更高,因为市场一直在波动,只有频繁的调仓,才能保持等权重,这也会影响基金的收益。

★等权重策略指数使用方法

1、偏向中小盘的指数,使用等权重策略的效果可能更好,比如医药100、500等权。

2、其他sb策略指数中,使用了等权重的可能会比市值权重的好。

3、牛市中布局等权指数会好于对应市值指数。

★常见等权指数和对应基金

上证50等权,对应银华上证50等权ETF(510430)

沪深300等权,对应中银沪深300等权重指数(163821)

中证500等权,对应西部利得中证500等权重指数分级(502000)

医药100指数,对应天弘中证医药100指数A(001550)

结语:这篇文章绕来绕去,大家可能有点晕,我再简单概括一下。

等权重有效的小部分原因来源于再平衡操作,失效是因为不符合强者恒强。

等权重在小盘的持续超额收益来源于小盘因子。

成文日期:2019.2.20

@今日话题 @雪球达人秀 @阿里爸爸 @似曾相识81 @指数基金 @quantek @超级巴飞特@上善山水 @晴空聊基 @初心不忘06@量化钢铁侠@ETF和分级圈@鹿西西的仙人@阿尔法搬运工 @初心不忘06 @阿甘数量化 @蛋卷基金 @基民柠檬 @梧桐社 @ETF财经奶爸