1. 业绩的计算方法

按月资金加权计算复利,具体参考往年的总结。

2. 业绩

3. 总结

今年港股+A股人民币计价不含税收益为77.18%,一扫过去几年的低迷,同时把17年以来的复合年收益率拉高到了29.56%,大大超越我年化10%的目标。美股账户的不含税收益率为101.13%,主要得益于第二重仓股天立教育(天立教育在盈透账户,所以算在美股里)的表现。长城和天立作为我的前二重仓股特别有意思,持有股数差不多,相当长一段时间股价也差不多,所以经常交换第一和第二的位置。令人意想不到的是,年底前长城突然暴涨,走出了长城汽车群主 @金凤一号 预测的脸盆行情,股价超过了天立的3倍(还是在天立也上涨了160%的情况下!),这一波行情极大的拉高了我的港股+A股收益率,也一举确立了长城汽车第一重仓的位置。

在这波行情里,自己最大的进步,是吸取了当年中国恒大的教训,恒大我14到15年以4.86的成本买入,但在17年那波大涨中7.09卖出了25%,8.6卖出了25%,16.66卖出了最后的50%,而恒大当年最高上涨到了32.5。虽然貌似自己也取得了不错的收益率,但是错失了后面巨大的收益(收益率,金额倒不算大,因为当年资金很少)。在长城的这波行情里,除了因为仓位控制的原因小幅减仓外,大部分仓位持有至今。这再次体现了投资的不容易,看好的股票,重仓的同时,要抵抗快速上涨过程中落袋为安的心理压力,好在自己抗住了😊

今年的第二个进步,是抗打击能力进一步增强。期间经历了美股的三次熔断,在抵抗持仓巨幅下跌(每天好几万)的同时,不断的用仅剩的为数不多的资金不断加仓。当时我在我的美股群里说“现在遍地黄金,我们可以挑成色足的”。现在回头看看,似乎风轻云淡,但当时在一片阴霾中加仓是需要巨大的勇气的。正因为如此,今年年底,我赎回了一部分投资的私募基金,改为自己操作。一方面信心增强了,另一方面过去几年,自己每年都是跑赢持有的私募基金的。

今年的第三个进步是逐渐的在形成自己的投资体系,在买入股票的时候我会问自己如下三个问题:

1) 5年之后这个股票有可能赔钱的概率是多少?如果大于10%,排除。

2) 5年之内这个股票翻倍的概率是多少?如果小于60%,排除。

3) 如果第一次买入后,股价下跌,会怎样?如果答案不是加仓,排除。

在卖出股票的时候我也会问自己几个问题:

1) 卖出的原因是想做T,将来是更低价格买回来么?如果是,继续持有。

2) 卖出的原因是利润足够了么?如果是,可以根据心情部分减仓,但不会全部减。

3) 卖出的原因是仓位过重么?如果是,有没有拔掉鲜花浇灌牛粪的可能?这一块还需要继续提炼,目前我还没有答案。

4) 卖出的原因是有明显的泡沫了么?如果是,清仓。

5) 卖出的原因是企业基本面严重恶化了么?如果是,清仓。

说说今年割肉清仓或大幅减仓的股票吧。

1) 中国移动。卖出移动的原因是逐渐认识到在中国,国家把移动网络当基础设施或者说半公益性质的投入,这个跟股票持有人的利益有巨大的矛盾。比如在美国,如果一个基站明显亏钱,可能AT&T就不会建(这也是为啥美国网络信号覆盖很差的最重要原因之一),但在中国,会很不一样。比如总理一句话,移动就得大幅降价,即便中国的通讯费用其实很低了。

2) 中国忠旺。忠旺算是这几年踩过最大的价值坑,割肉的时候浮亏超过50%!忠旺最大的教训就是这么大的一个企业,现金流急速恶化的时候自己没有注意到。巨无霸的体量,2020中报期末现金只剩下1.55亿。虽然铝的确在各种领域的应用越来越多,但实在不确定忠旺能熬到收获期。

3) 长寿花食品。公司持有大量现金,但是不好好分红。在港股这种缺乏流动性的市场,这样的公司价值很难修复。最新的消息是大股东要私有化公司,进一步说明了大股东不照顾小股东利益。

4) Soho中国。这几年踩过的另外一个价值坑。公司低估么?绝对低估!但在港股这样的地方,只有私有化消息会刺激股价的短期修复。潘石屹在卖卖卖分红之后,现在也消停了。再次印证了,失去了分红支撑的所谓价值股是可怕的。

4. 目前重仓如下:

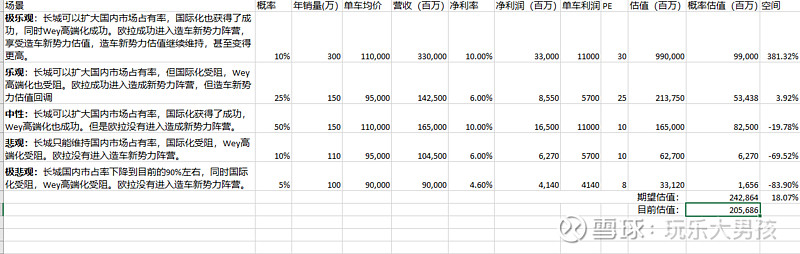

1) 长城汽车(50.8% 港股+A股)。因为年底前的大幅上涨,虽然经过了小幅减仓,长城目前依然占港股+A股账户的50.8%的仓位,为第一大重仓。参考木头姐的思路,我也给长城做了一个估值,目前的估值算合理吧,所以继续拿着。 $长城汽车(02333)$

2) 天立教育(81.46% 美股)。天立教育一如既往的优秀,公司基本面越来越好。虽然每年都要至少被政策打压一次,今年也不例外,但是依然取得了巨大的涨幅。

3) 内房(13.44% 港股+A股)。持有恒大,花样年和中国金茂。今年将中国金茂加成了港股+A股第二重仓,总体第三重仓(算上美股账户持有的天立)。现在的金茂像极了年初4块左右的长城汽车,希望明年可以贡献不错的收益。如果明年没有表现,我会找 @彩彩彩彩虹哥 算账。

4) DDAIF和BMWYY(奔驰和宝马,16.78% Roth

IRA)。我一直认为市场低估了传统车企在电动和智能化浪潮下的竞争力,所以奔驰和宝马我会长持。

5) 特斯拉(14.56% Roth IRA)。特斯拉在电动车领域的领先优势越来越明显。虽然今年涨幅绝大,剩下的为数不多的股数就陪着它长大吧。毕竟按照预测2035年电动车会占新车的50%,特斯拉能发展成啥样真的很难想象。

6) NGVT(8.34% Roth IRA)。NGVT作为汽车碳罐领域绝对的王者(几乎处于垄断地位),在很长一段时间之内,燃油车和混动车还将占据新车的大多数,而减排的要求越来越严格,这家公司值得期待。

7) GEO(8.17 Roth IRA)。这家监狱股目前的分红收益率远远大于10%。疫情之下,业绩的稳定性其实很好。属于防守仓位。

5. 美股群

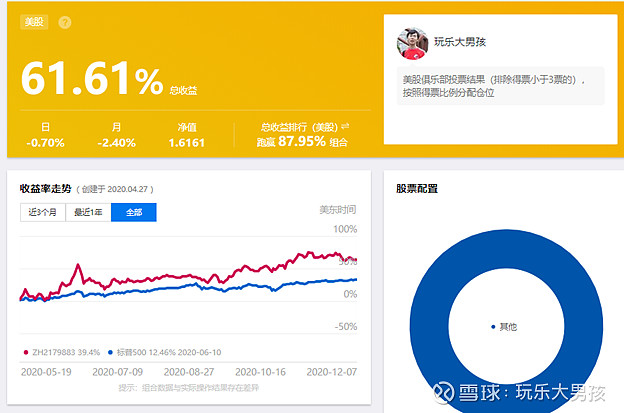

4月份在一片低迷中,我的美股群投票选出了一个REITS组合,至今收益61.61%。初步验证了集体的力量,再有就是证明股市低点有现金是多么的重要。这种钱赚得风险低,确定性又高。

年底群里组织了2021金股推荐,下周开市后我会再建一个组合,继续观察集体决策的有效性。有对美股感兴趣的朋友欢迎私信微信号,我会邀请您进群。

6. 2021计划

经过一个灿烂的年份,2021年我会尽量的放低收益预期,积蓄力量。重点还是挖掘港股低估的标的,目前看来,高教股可能是机会,会重点研究一下。另外就是继续聚焦,争取将关注的港A股和美股标的都控制在十只以内。最后,2020年底进入了天风证券的白名单,希望可以从天风的研究成果里发现一些投资标的。

最后,感谢几个人,感谢 @风雨同心-等待机会 创建的全球好股票群,感谢 @cugbcat 发掘了天立,感谢 @无舍无为 这位价值和趋势俱佳的朋友关于投资的探讨,感谢我的价值投资入门老师 @厚恩投资张延昆 。