行为金融学系列之七:代表性偏差

1/5、直觉从何而来?

上一轮2006~07年牛市时,最火的社区是天涯论坛,论坛上有一些骗子,每次用不同的ID发十几条不同的预测,然后第二次在预测正确的贴子下面跟帖继续预测,第三次再如法炮制,第四次……,一个新的股神就诞生了。

一旦大家认为这个人是“股神”,他以后再说一些模棱两可的判断,大家也仍然觉得它很准。

行为金融学告诉我们:我们在做判断时,常常过度关注于这个事件的某个特征,而忽略了其出现的环境和概率,这种认知偏差,被称为“代表性偏差”。

“行为金融学”系列上一篇《人人会犯的错误,是“市场先生”发的红包》分析的是选股过程中的“易得性偏差”,即,我们总是先根据直觉决定喜欢不喜欢这个股票,再为自己找一个心安理得的理由。

那么,这个直觉是从何而来的呢?

有些来源于大师的名言金句,比如,应该选择ROE高于15%的公司、PEG小于1才是安全的估值;有些是过往的成功经验,好公司经常涨价,业绩将随下游需求爆发……,但如果我们忽略了其出现的环境和概率,盲目地使用这些经验,就容易出现基本面研究中最常见的“代表性偏差”。

2/5、幸存者偏差

有一类典型的“代表性偏差”,因为太过典型,被单独命名为“幸存者偏差”。

我自己也犯过这样的错误。有一次,我引用了一篇广为流传的基金收益分析的结论,文中列举了存续期在10年以上的混合型基金的复合收益率,将之与指数比较,得到基金收益率远高于指数的结论。

结果立刻有人在评论区回复,那是因为收益低的基金都被赎回清盘了。

任何研究的第一步都要确定样本范围,不管是自然界,还是人类社会,优胜劣汰无所不在,如果只针对筛选后的样本进行分析,就很容易导致结论中没有包括这个“优胜劣汰的筛选过程”。

当然,因为差距太大,且清盘的基金数量有限,即使把被清盘基金加回去,基金的总体收益率仍然高于指数,但基金收益率确实因为“幸存者偏差”而经常被夸大。

再比如,很多投资者对美股的印象就是一定要买科技龙头,买FANNG,但FANNG只是把涨得好的大公司放在一起编的名词,事实上,Netflix涨起来之前,它叫FANG。以后谁落伍了,这个词就删掉一个字母,用幸存的龙头来证明买龙头的投资策略,是一个典型的“幸存者偏差”。

很多根据成功者的规律总结出的经验都无可避免地建立在“幸存者偏差”的基础上,所以量化策略,不但要做历史回测,还要做一段实盘测试,因为历史回测有可能忽略了“淘汰机制”而变成“循环认证”。

股价的涨跌是多种原因综合而成的复杂性现象,人脑无法处理如此多的复杂原因,只能用一部分的特征去代表整体,所以我们的大部分分析方法都有一定的“代表性偏差”,无法绝对避免。

因此,任何经验都值得我们多问几个“为什么”——即使是ROE这个最典型的指标。

3/5、ROE的判断价值有多高?

因为巴菲特的推崇,高ROE一向被价值投资者看成好公司的代名词。

除了“名人光环”外,高ROE也是“有代表性”的特征——那些为大众所熟知的好公司通常都是高ROE;那些涨得好的公司,到最后也会成为高ROE的公司。

的确,较高的净资产收益率,代表公司能用同样投资创造比竞争对手更高的收益,其原因,或者是利润率高,或者是效率(周转率)高,或者是负债能力强。但如果我们用ROE来分析公司,我们就要知道,这家公司的高ROE,有多大概率能持续多久?

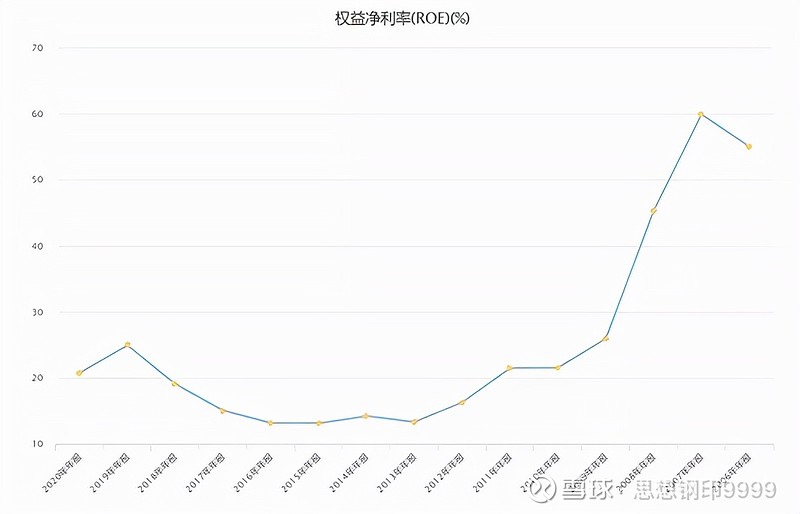

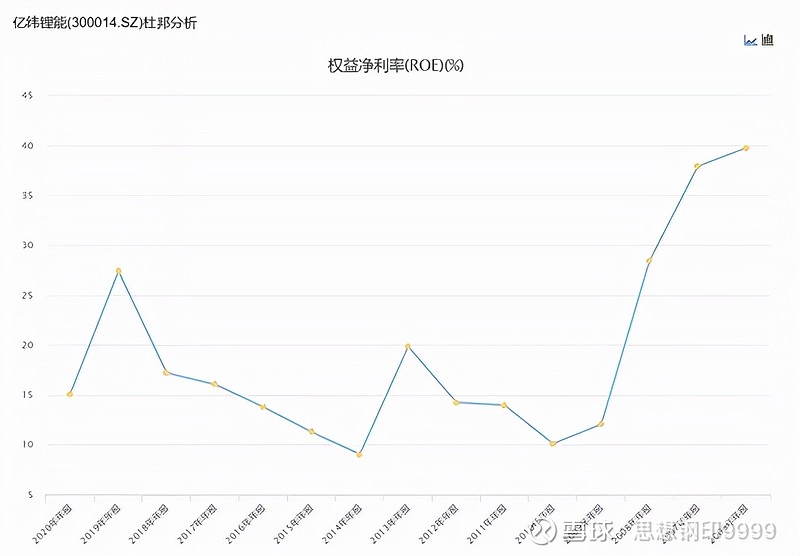

以2009年上市的首批创业板公司为例,作为深交所精挑细选的公司,其盈利水平和股价涨幅,总体超过创业板公司的平均水平。由于2016年开始,价值投资的理念成为市场主流,所以我以这27家公司2009-2015年这七年ROE的平均数进行排序,超过15%(巴菲特最喜欢的标准)的公司有四家(下表粗框内的前四家),分别为探路者20%,网宿科技19%,乐普医疗18%,红日药业17%。

如果我们从2016年5月(即2015年年报公布后)开始投资至今,五年多的平均收益率仅为-11%,同期创业板的涨幅为63%,而这27家公司的平均收益率为78%。

把这27家公司按ROE分为高中低三组,每组刚好9家公司,2016年5月投资至今,算术平均收益分别为83%,185%和-35%,中ROE组收益率(9.5~13.3%)远远高于高ROE组(13.3%以上)。

表面上看,高ROE组也跑赢了指数,但这只是算术平均收益,高ROE组的9家公司中只有爱尔眼科和华测检测两家公司跑赢了指数。

中ROE组大幅跑赢了指数,但这几乎是以亿纬锂能一家之力完成的,同样也只有两家跑赢了指数。

更要命的是,这几年跌幅最大的五支股票,两支是在高ROE组,两支在中ROE组,只有一支在低ROE组。

如果仅就这27家公司看,ROE有一定的判断价值,但非常有限:

第一、由于超过平均收益的公司仅有4家,占比15%,找不到最好的四家公司,还不如买指数,虽然最好的公司不会出现在低ROE中,但高ROE和中ROE的区别作用不大

第二、低ROE公司固然是“稳定的烂”,但最差的五家公司却与ROE的水平无关,ROE低可以排除烂公司,却无法排除那些可能带来致命亏损的“最烂公司”

当然,如果只用27家公司的数据下结论,那我也出现了“代表性偏差”,但我也不打算找更多的标的,再多的标的也无法避免“代表性偏差”,更重要的是搞清背后的原因是什么。

仔细分析ROE超过15%的这四家公司:

探路者是户外用品的龙头,2015年以后,为了打开增长空间而进入其他领域的尝试以失败告终,导致ROE一路下降的原因既有净利润的下降,也有资产周期率的下降。

红日药业是众多未能实现向创新药转型的传统药企的代表,2015年以前的高ROE是中药注射剂被滥用的结果,随着不良事故和医保控费的展开,其衰退是必然的。

再看网宿科技,其高ROE是典型的产业趋势形成的,其CDN业务刚好碰上手机视频流量大爆发,但由于竞争壁垒比较低,随着阿里等巨头的进入,公司业绩迅速归于平淡。

排名第五的神州泰岳同样也是因为产业趋势(手机流量红利)而获得高ROE,又因为产业趋势结束前没有转型而衰落。

公司规模越大,越容易获得稳定的ROE,这正是巴菲特看中ROE的原因,但创业板上市的都是中小规模的公司,不管是消费、医药还是科技制造,其高ROE都缺乏稳定性,易受产业趋势影响。

而对于波动性比较大的A股,其ROE的小幅波动往往会造成“戴维斯双杀”或“戴维斯双击”,成为股价波动放大器。

四家公司中最反常的是乐普医疗,这是创业板前十年的大牛股,无论从行业空间、竞争格局还是产品竞争力,乐普医疗都是标准的优秀公司,2015年刚好是其ROE的最低点,此后一路上行至27%,导致股价从那时到去年7月,涨幅达170%以上。

但从去年下半年开始,公司ROE仅仅微跌几个点,股价已经腰斩。原因在于集采的结果预示着公司主营产品份额将持续丢失。

很多投资者觉得,公司去年和今年(预测)的ROE仍然在20%以上,所以十几倍PE的乐普医疗被严重低估了。是否被低估我无法判断,如果投资者预期未来几年,公司的ROE将会回到15%左右的正常水平,那么预示着业绩的下降才刚刚开始——这个预期才是低PE的真实原因。

所以,对于ROE的判断,最重要的不是其历史稳定性,而是根据ROE的空间,根据基本面与ROE水平的匹配程度,推测ROE未来上行、下行和保持不变的趋势。

比如,这个表中还有一个有意思的现象,2009~2015年ROE在12~14%之间的公司,出现了严重的两极分化,四支创业板牛股全部出自这个区间,但最差的五家公司也有二支混在其间。

12~14%刚好是从好公司到优秀公司的瓶颈,也是从没有产业趋势到进入产业趋势的拐点,其估值在这个区间内也更有弹性。

所以我认为ROE这个指标的高和低不是判断好公司的标准,更与未来的涨跌无关,我会依照三个原则分析ROE:

第一,支持高且持续的ROE的逻辑通顺,这是最重要的,很多公司的高ROE水平,与其行业空间与产业趋势、竞争格局和商业模式不匹配,往往缺乏持续性;

第二,公司已经显示了一定的利润增长速度,这是成长股与价值股的区别,如果公司一直大比例分红,没有成长性也能获得高ROE,但此类公司股价不可能在A股获得高估值。

第三,ROE从低于行业平均水平的位置向上,且仍然有上行的空间。大部分“十倍公司”都需要满足这个条件,即:ROE上升50%到一倍,资产与营收规模增长一到两倍,估值上升一到两倍。

不过,高ROE对公司质地的区分作用还是有的,相比之下,另一条同样被广泛使用的PEG=1的方法,就是典型的“代表性偏见”了。

4/5、PEG=1是老黄历了

很多价值投资者都会用“PEG=1”作为成长股(价值股和周期股不适用)估值是否合理的标准,最常见的是从利润增速不低于20%,PE 20倍左右的公司中选股。

但大部分人并没有想一想,为什么“PEG=1”是一个合理的估值水平呢?

仅仅是因为这是很多大师推崇的标准——彼得林奇说:PEG在0.5-1之间,是安全范围;PEG大于1时,就要考虑该股有被高估的可能。

所以PEG=1本质上是彼得林奇长期投资实践的观察结果,是一个典型的经验数据。任何经验数据如果不考虑其来源背景,就会陷入“代表性偏差”,比如PEG=1的结论,就忽略了对合理估值影响巨大的因素——利率。

PEG是PE与利润增长率之间的比例关系,而这个比例关系,同时出现在另一组估值算法中,就是DCF估值。

DCF估值与企业的永续增长率和近期增长率正相关,与贴现率负相关,而贴现率又与利率水平正相关,也就是说,估值的合理不但与利润增速正相关,同时与利率水平负相关,而“PEG=1”的经验值标准恰恰忽略了其产生的利率背景。

利率与合理估值的逻辑关系很好理解,从定价机制上看,无风险利率水平越高,股票投资者需要更高的风险补偿,其合理PE估值水平自然要下降;从供求关系来看,无风险利率水平越高,分配到高风险的股票投资的资金越少,合理PE估值水平自然要下降。

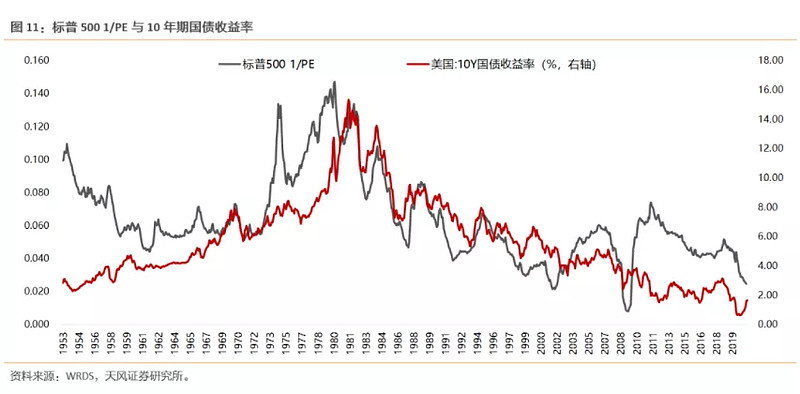

下图是美投十年期国债利率与“PE的倒数”的关系,两者基本同向,即利率与合理PE负相关。

彼得林奇从1977~1990年掌管麦哲伦基金,其间刚好是美国利率最高的年代,是现在的4倍,再加上合理的风险溢价算下来,如果当时的安全PEG水平在0.5~1,现在就应该是当时的2到3倍以上,即当今利率水平下,PEG=2倍才是合理估值水平。

PEG=1的印象在中国被强化,不但有大师的影响,也因为2016~17年,一批PEG在1附近的大盘蓝筹成长股的持续上涨,给投资者留下了深刻的印象,事实上,那时代表无风险收益的银行理财产品的收益率远高于现在。

5/5、代表性偏差无处不在

类似“高ROE”和“PEG=1”这种对基本面过于简化的判断,还有很多,比如说:

很多投资者喜欢高毛利的公司,觉得高毛利的公司赚钱能力更强,实际上,高毛利非常脆弱,行业空间不足、竞争加剧、技术更新,等等,都足以击溃高毛利,即使企业能够维持高毛利,也不代表公司盈利的持续增长的能力,而后者才是影响股价的直接因素;

很多投资者喜欢涨价,认为涨价之后就会业绩大增。实际上,大部分涨价都源于成本的上升,而且,涨价后能不影响销售额的公司很少,更无法持续体现在利润上。

很多投资者喜欢需求暴增的逻辑,实际上,需求暴增带来的往往是无序竞争和行业集中度的下降;反而是供给格局改善的逻辑,虽不能立刻提升业绩,却增加了长期业绩的确定性。

很多投资者喜欢有垄断业务的企业,认为可以躺着赚钱,但在真实的商业世界里,凭什么要让你躺赚呢?有着复杂的央地关系和无处不在的行政监管,还要摆平各种内部关系,垄断业务的确定性并不像想象的那么高。

高毛利、需求增长和垄断业务,都是比较明显的信号,而且涨价是容易上头条的题材,所以它们很容易引发代表性偏差,其少数牛股往往是时代的偶然,或者另有隐藏的原因。

认知偏差和判断错误不同,后者是个体出错,前者是集体误差,市场有的时候会中和这些偏差,有的时候会放大这些偏差,而后者会造成明显的投资机会。

比如在2021年以前,市场普遍认为传统制造业是夕阳产业,没有科技类企业有投资价值,这个认知源于2009年以后,中国最牛的企业都是互联网企业,以及融入全球产业链的科技与高端制造行业,而传统制造业进入漫长而残酷的产业出清阶段,大部分公司的业绩长期低迷,似乎验证了“夕阳产业”的判断。

实际上,大部分TMT类企业的竞争格局非常一般,只要你投资超过三年,至少遇到一次因为技术变革而吃亏的例子,不知道从哪里冒出来一个强劲的对手(其实早就存在,只是你不知道而已),然后你就不相信会有什么永远的技术优势了。

相反,进入20年代,互联网进入反垄断时代,逐渐公用事业化,科技与高端制造行业也进入残酷的产能出清阶段,外部又遇到了各种打压与贸易壁垒。相比而言,那些产能已经出清、竞争格局稳定的传统制造业,反而迎来投资的白银年代,这个产业趋势已经在2021年开始出现,而这个投资机会,正是之前市场对传统制造业的认知偏差造成的。

首发于“思想钢印(ID:sxgy9999)”微信公众号,讲述价值投资的理念和方法。