最近看了一份资料,是“民生财富管理研究中心”关于基金经理择时和择股能力对基金收益影响的研究,而资料有一点老,是2018年的,但研究方法比较经典,所以结论现在还是成立的。

我们平时挑选主动型基金的时候,更多地是看它的长期收益率。但收益率的来源比较复杂,有一些是择股能力,有一些是择时能力,还有一些完全是靠运气。

而这三者的可持续性是不同的,择股能力跟基金经理背后的研究团队有很大的关系,有些基金经理跳槽之后收益率就会下降,择时能力完全是基金经理的个人能力,至于好运气,早晚是要“还”回来的。

这份报告分析了338位任职三年以上的在职基金经理(截止2018年)过往的业绩波动情况,用了一些经典的方法分析了他们的业绩与择股能力、择时能力,还有运气的关系。

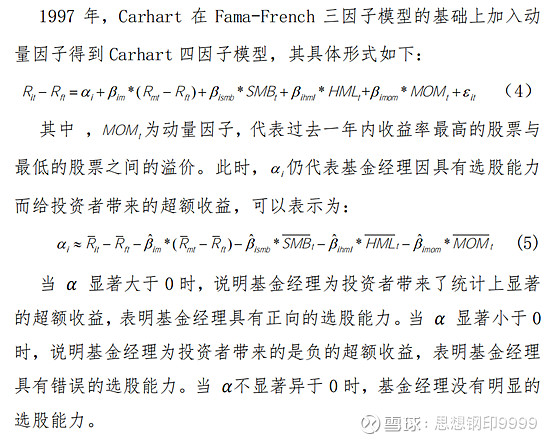

先看选股能力的分析,研究选择的是Carhart下面的四因子模型:

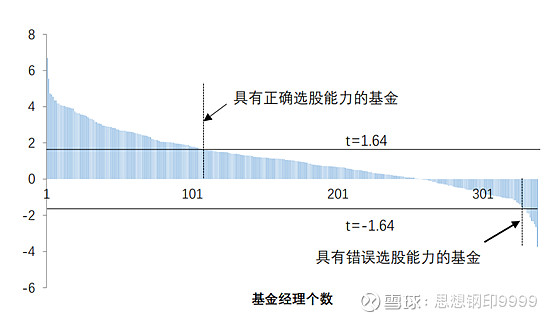

结果显示,338位基金经理中,有108位有正向的择股能力,9位有负向的择股能力,221位择股能力不明显。

而择股能力强的基金经理,很多都是我们平时经常听到的长跑冠军型的基金经理,收益率也不错,比如林鹏、董承非、谢冶宇、萧楠,等等。

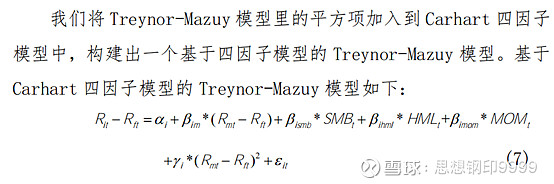

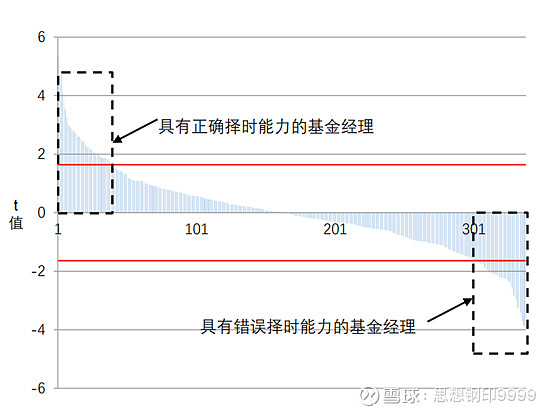

再看看分析择时能力的模型,是在择股模型的基础上叠加了一些因子,比较复杂,就不多介绍了。

结果很明显,具有正确择时能力的基金经理跟错误择时能力的基金经理差不多,而绝大部分基金经理并没有表现出明显的择时能力倾向。

从择时能力最好的基金经理名单中也能看出来,“含金量”显然不如前面有择股能力的基金经理,我也没有发现他们跟收益率有很明显的关系。

这份研究报告还提供了一个分析方法,判断基金经理的业绩与运气的关系,本文就不多说了。

这个研究很明确地告诉我们,基金经理的业绩跟择股能力的关系更强,与择时能力基本无关,换句话说,股票选的好,你的业绩就好,但你想要通过高抛低吸,升降仓位来提高收益,可能效果不明显。

常常有同学问我,为什么没有在高点卖?这个其实就是答案,高抛低吸这件事情理论上是可行的,看起来很简单,很多大V也告诉你他们能做到,但实际上,所有的数据都证明了,择时能力对长期收益没有帮助。

也许它有点违背直觉,但你想一想,至少近几十年来,最优秀的投资大师中,几乎没有通过择时来获得收益的。唯一擅长择时的还是将近100年前的那位传奇悲剧人物“杰西·利弗莫尔”。

首发于“思想钢印(ID:sxgy9999)”微信公众号,讲述价值投资的理念和方法。(每次都会收到很多咨询,因为精力有限主要放在公众号上,对本文有任何问题,及个股交流,请到那里留言)

全部讨论

年初清仓的话,今年跑赢雪球80%的投资者。这就是择时

请问择时完全无用,warren为什么现在持有1000多亿现金

“好生意,好公司,”就是择股,“好价格”就是择时。

散户赚钱主要靠择时。散户的仓位是主动的。基金经理的仓位是被动的。了,基金经理想择时也没用,他们手里没钱,资金大小都靠基民申购赎回。

美术最重要的技巧是什么?留白。设计必备的素质是什么?留白。家装的诀窍是什么?留白。总之涉及到美,最好的方案永远是留白。

当你看见一块画布上满满的五颜六色,你的第一感觉是什么?小孩子瞎画的,对不对。当你看见别人家,到处打满了柜子,每个角落的每个空间都装满东西恰如其分的高效利用。不用问,主人一定是疲于奔命应付生计的人。我们喜欢留白,追求留白,甚至羡慕别人留白。(能用而老子就是不用,那才叫美)。

从科学上讲,可能是熵增原理在起作用。(有兴趣可以了解)。任何东西从有序到无序都是熵增的过程,人从生到死也是熵增的过程。而人的审美就是趋向于把无序变为有序,也就是逆熵增。有意思的是如果在一个有限空间内乱七八糟摆放熵增高,还是摆放整整齐齐的熵增高呢。答案是后者,为什么?因为整整齐齐摆放就可以高效利用空间,就能放进去更多的东西。东西多了熵增也就高了。而那些摆放乱的必然效率低,摆放的东西也就更少,熵增低。

逆熵增是审美所追求的,高效是主观能动性所追求的,所以大多数的人都陷入了一个陷阱,他们通过精致的收纳术,把空间有效利用,腾出空间,实现逆熵增,再将腾出的空间填满,实现有效利用,再返回熵增。

结果是空间虽然高效利用,但找东西就费劲了。华容道之所以难,就是因为只有一个空格,(如果没有一个空格的限制,把里面的卡片全拿出来,再摆进去就要容易多了)。而效率最大化的结果就是连这一个格子的空间都没有了。即使再厉害的高手还能走出华容道吗?

同样我们努力把仓位的每一个股票都做到高效,好行业好公司好价格,然后不惜刀尖上舔血做T,把成本进一步降下来。但是谁也不会就此收手,因为前面的仓位已经证实挣钱了。为什么不全部押上,实现钱的效率最大化呢。不仅是所有钱还要用上杠杆。而50%仓位能挣钱,到了200%就不一定能挣钱。

深海洞穴探索是危险系数最大的探险任务。探险者会被要求带上往返所需氧气2倍的以上储量。即使准备周全也难免有遇难者,否则也不会称为最危险的任务了。潜水不难,成年人在教练的指导下,当时就能完成。深潜,就必须要经过训练,取得资质才能进行。深海探索,必须要专业人员完成,普通人这辈子也别惦记了。而洞穴深潜,精英中的精英,也难免有去无回。

理论上好像能潜水了,就能进行洞穴探索。但要命的是不确定性,及心理变化。不知下水多久了,还看不到目的地,往前还是往后,都看不见头。只有探照灯的射线,抵在每一粒细沙上,在不到一米的海水范围内,昏昏沉沉亮着光。不管是心中臆想出来的恶鬼猛兽,还是潜伏身边露出獠牙的巨鲨电鳗,都让你开始紧张。咕噜咕噜氧气罐冒着泡,眼前污浊而混沌。心跳开始加快,呼吸节奏增加。而氧气好像跟不上趟,就像犯了哮喘,怎么吸都满足不了肺的需求。每一步搅起来的泥沙更污浊了眼前的环境,四面八方都是光和想象穿不透的空间。而时间只能从氧气表上的指针慢慢触红有所体现,让你在恐惧中意识到一件更恐惧的事:时间不多了。此时脑子里只有两个字:上岸。然而一切操作规程都被保命的冲动湮没了,忘了手脚配合,忘了交流信号,甚至忘了救援警报。一阵暗流,一个趔趄,倒在海底,四周一片黑暗,家人在哪里,队友在哪里,救援在哪里。一片眩晕中突然眼前一黑,不知道是探照灯坏了,还是自己的眼睛已经不想再睁开了,总之一切都结束了……

当被拉上来,发现氧气已用尽,队友们惊慌失措,一阵急救操作后,悲伤后悔痛苦无奈。有关部门介入此次事故调查,对保障人员失职行为进行追责,要求认真整改,再次提高备用氧气量,再次调整绳索韧性与敏感度,规定救援人员陪同距离范围。

而在股市中,有培训吗,有救援吗,有家人吗,有队友吗,有绳索吗,有氧气吗。

没有培训,因为深潜的培训你越成功他的生意就越好。然而股市是少数人赢大多数人的钱。人家培训了你,一传十十传百,这个招就成了众人皆知的秘密。大多数人的对也就没有了意义。参见文章网页链接。

有救援吗?赔了钱,你和券商说,再给我一次机会吧。券商也很无奈,我只是个抽水的,赢你钱的人不是我。股市万千众生,你知道谁赢了你的钱吗,就像你不知道哪滴水是淹死人的罪魁祸首。参见文章网页链接。

有家人吗?能跟人家显呗的总是自己的好,而分享失败你让家人为你担心还是伤心呢。

有队友吗?网上大v那么多,各路基金持仓透明,可以抄的作业那么多,又有谁通过抄作业挣到钱了。因为每个人的资产、家庭情况、风险承受能力、投资偏好、对股票的认知都是不一样。稀里糊涂跟着买,人家挣了当然好,人家赔了你还敢跟着下注吗?

有氧气吗,这个可以有。

all in的结果就是图个心理舒服,因为没啥努力的空间了,努力把一件事做到极致,追求效率最大化,没啥比这更让人心安理得了。 就像很多孩子即使学不进去,也得拿着书装看,绝对不能玩,这样就能心理平衡,因为已经努力了。all in后再没有任何操作空间,只能把命交给股市,而往往股市不给你保命的机会,更不给你暴富的结果。

而留白就是那瓶多余的氧气,表面上看是让你的负重增加了。或者说本来你能去更远的地方,却放弃了。不是很可惜吗?然而没办法,还记得潜水时慌不择路的恐惧吗,或者说因缺氧溺水而亡的遗憾吗?

留白,永远不满仓是巴老爷子压箱底的绝招,留白,不赚尽最后一个铜板是李老爷子的真传,留白,是我告诉你的大智慧。网页链接

公募基金要求80%以上仓位,意味着只能在成长股、价值股、周期股里面轮换,业绩好的更多来自大择时(市场低估、流动性收紧、行业前瞻性研究、资金结构、投资者情绪等要素共振),更多时应该分成底部区间、震荡区间、顶部区间等几个区段,找出绝对收益能力强的基金能力对比,或许更科学一点

说点不同意见。

对于公募基金来说,由于整体限制,择时能力意义不大。

而择股,确实有显著超额收益,但是这里面涉及到两个问题。

第一,A股从蛮荒期走到现在,市场本身效率的提升会限制择股超额收益。

第二,基准问题。我们的基准不论从编制角度还是实际角度都已经严重落后。

总体来说,不论是择时还是择股对于普通投资者来说都非常难。

但是,如果非要在两者之间做个比较,个人认为,择股要更难。

随着市场完善化,比如美股,能够跑赢标普500指数的基金凤毛麟角。

择股早就败下阵来。

而基于最简单的CAPE择时策略夏普比率显著高于标普500。

择时与择股的重要区别在于,择时本质上是判断当下,择股本质上是判断未来。

不论是席勒的CAPE还是巴菲特的市值/GDP 这些择时的判断数据当前都已经可以完全获取。

而择股,你需要预测未来。

一旦对不确定的事情有了确定性信仰,整个事情就会向运气疯狂靠拢!

这里重点说明下,假设你持有茅台,然后你跑赢了几乎可以看见的所有对手,这是择股的胜利吗?

并不是,原论文处理运气对择时择股的影响时,引用了统计学中Bootstrap方法,持有少量个股样本根本过不去Bootstrap。

所以,以这个为标准的话,雪球上几乎所有你能看见的大V,都无法解释,是择股能力体现的超额收益,或者,仅仅是运气!