公司业绩发展良好,半年业绩达到预期,收入、毛利率都在增加;2015年全年预计增长30%,3.5个亿.给于40倍的市盈率,估值在140亿左右,当前129亿(2016年8月19日,价格17.40元)的市值基本符合预期。结合股权激励、非公开发行报告,2018年利润达5亿。对半年报9个方面进行分析,7个正面评价,2个负面。

一、收入总体分析:

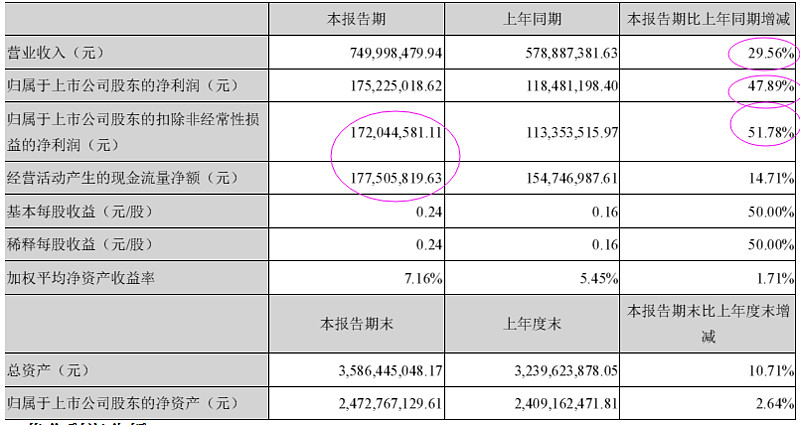

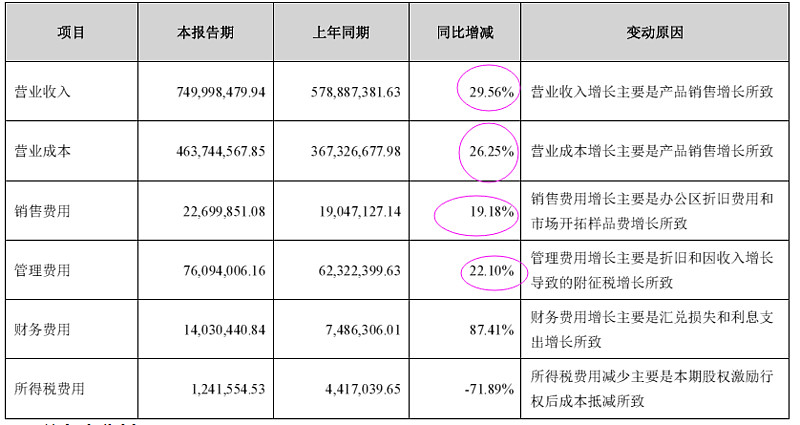

营业收入增加,接近30%,利润增加50%,现金流和流入基本匹配,收入增长、质量非常高,给于正面评价。

二、营业利润分析:

营业成本、销售费用、管理费用增长小于营业收入的增长,正面评价。

三、现金流分析:

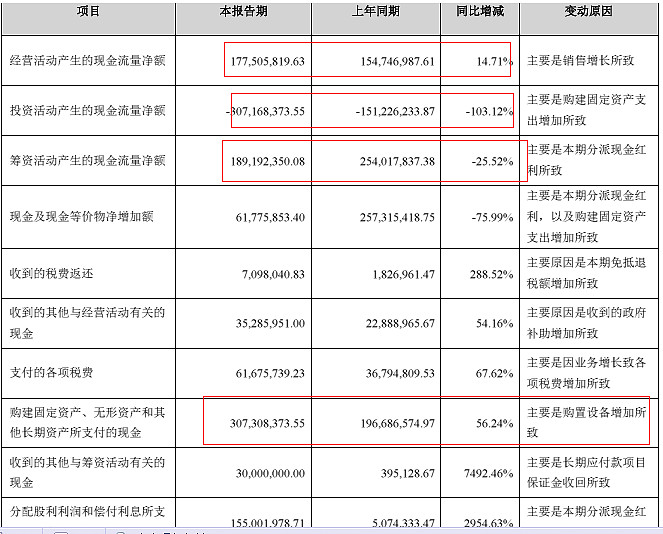

现金流、利润基本吻合,给于正面评价。投资活动流出的现金流用于购置设备,需要重点关注,对未来的收入是否产生重大作用。

四、毛利润:

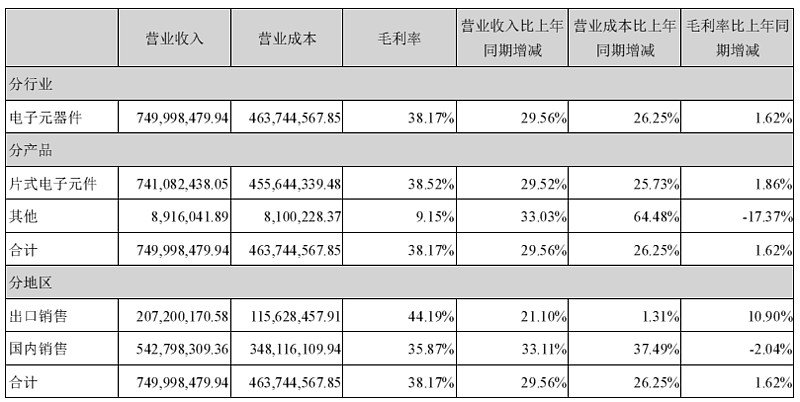

毛利率增加,出口销售的毛利率增加得更快,正面评价。

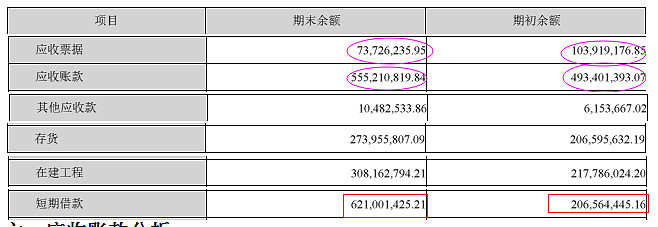

五、资产负债表分析:

应收票据减少,应收账款增加,保持庞大的数量,其它应收账款增加,存货增加,短期借款增加,资产负债表总体表现为负面,特别要关心短期借款的用途。

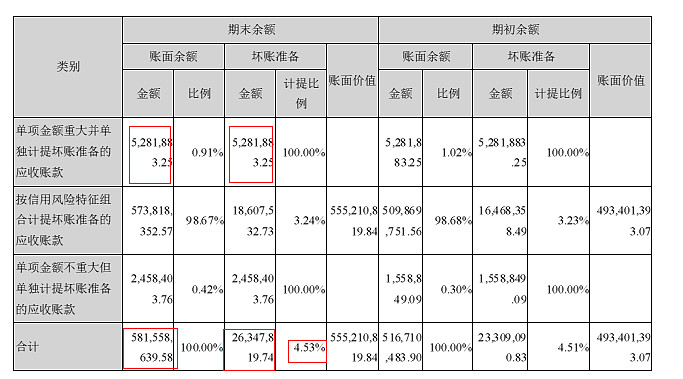

六、应收账款分析:

应收账款额度太大,坏账准备金额太大,达到2600万,评价为负面,需要关注

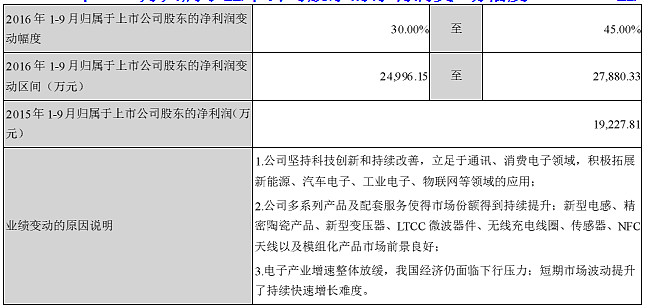

7、业绩预测

2016 年1-9 月归属于上市公司股东的净利润变 动幅度 30.00% 至45.00%,正面评价。

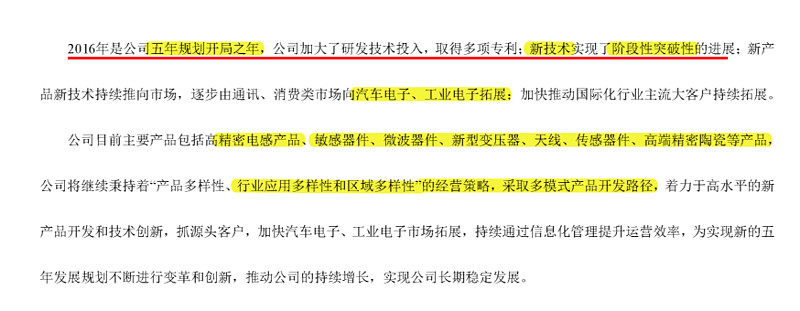

8、战略方向分析:

五年规划开局之年;由通讯、消费类市场向汽车电子、工业电子拓展;产品包括高精密电感产品、敏感器件、微波器件、新型变压器、天线、传感器件、高端精密陶瓷等产品。给于正面评价。

9、核心竞争力分析:

公司的核心竞争力正面评价。

1.公司主要从事高端电子元器件的研发、生产和销售,致力于通过新产品和新技术研究,通过不断的改善和创新,不断

向客户提供竞争力的产品和解决方案,扩大产品的配套能力和应用能力。

2.公司产品能够满足全球高端电子制造企业严苛的品质需求,并通过创新持续满足全球高端电子制造企业的发展需要。

在竞争过程中形成了自身较好的客户优势、品质优势、技术优势、服务优势。

3.公司底层技术非常扎实,为具核心竞争力的新产品持续推向市场奠定了基础。

4.在电感细分领域内,公司在中国市场以及国际市场上均占较高的市场占用率,技术和规模处于领先地位,公司的客

户遍布全球,已成为国际电子产业链中不可或缺的供应商,为中国电子信息产业作出了贡献。

5.公司积极参与重点客户的早期开发,加强技术创新,凭借先进的管理体系、雄厚的开发能力、优异的产品质量和完善

的服务,已经与全球众多电子行业前沿技术领导企业建立了长期战略伙伴关系。

6.公司聚集了国内业内优秀的管理人才、技术人才,建立了可持续创新的管理团队,为公司搭建了可持续发展平台。

7.公司将持续致力于持续成长、创新发展,通过系统化的技术开发管理体系,和系统化的管理创新体系进一步提高公司

的核心竞争力。@凡思特 @童言无忌666666 @小熊投资 @孙不二 @小狮子旺财@那个爷