凯悦酒店创立于1957年( Jay Pritzker收购了位于洛杉矶国际机场旁边的凯悦汽车旅馆),是一家拥有50多年发展历史、行业领先的全球性的酒店管理公司。2009年11月10日,凯悦集团完成了IPO(发行了4370万股普通股,在纽交所上市交易)。截止到2011年底,凯悦集团通过管理、特许经营和自营着483家品牌酒店、度假村和分时度假产权(共计132727间客房)。凯悦集团旗下拥有八个独立的品牌:Park Hyatt(柏悦酒店)、Andaz(安达仕)、Hyatt、Grand Hyatt(君悦酒店)、Hyatt Regency(凯悦酒店)、Hyatt Place、Hyatt House、Hyatt Vacation Club(提供分时度假服务)。2011财年,凯悦集团实现了37亿美元的收入,相比于2010年(35亿美元)增加了5.7%,EBITDA为5.38亿美元,相比于2010年(4.76亿美元)增加了13%。

二、品牌介绍

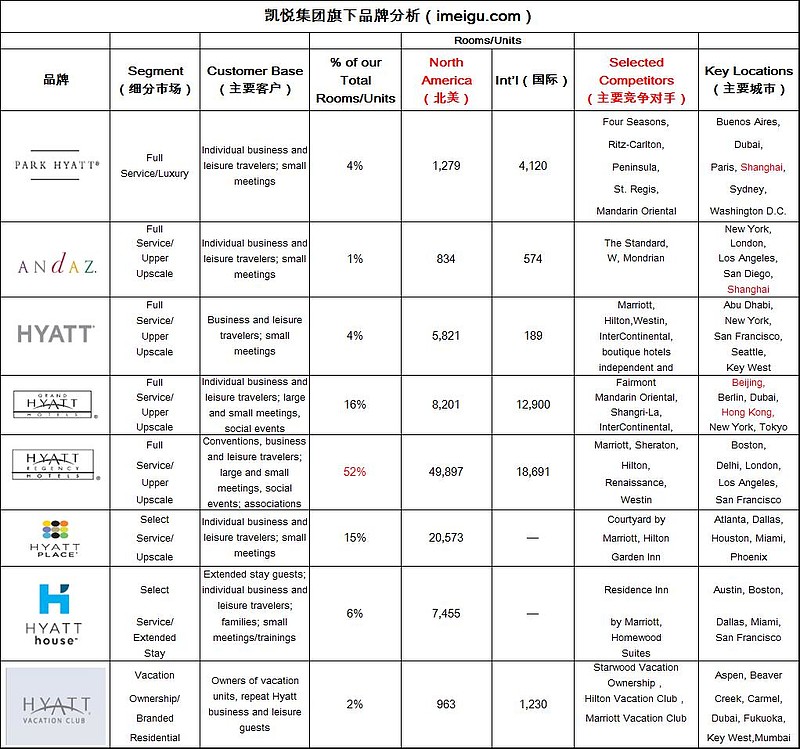

从上表我们发现:凯悦集团的五大酒店品牌均定位在高端五星级酒店服务;客房的分布也主要集中在北美(这也从一个侧面证明了2011财年,凯悦集团高达78.7%的收入来自于美国市场);凯悦集团在中国地区的“点”基本分布在北京、上海和香港三个地区;竞争对手最要是:万豪、喜达屋、洲际、温德姆以及希尔顿旗下的五星级品牌。

三、商业模式

1、“特许经营权”运营模式

凯悦集团运用业界普遍使用的“特许经营权”模式来作为其主要的运营模式,该模式的优点:首先可以**减少集团的初期巨额资本投资,从而将融资压力转移至品牌使用方;其次该模式可以有效的实现风险转移,降低地区特有风险;再次,该模式有助于凯悦集团发挥自身的品牌优势和管理专业服务能力,提高品牌知名度;接着,该模式能够产生稳定的现金流,保证公司的财务稳健性;最后,该模式能够充分的利用本地人脉优势(比如更低的拿地成本,地方政府的支持等等)。

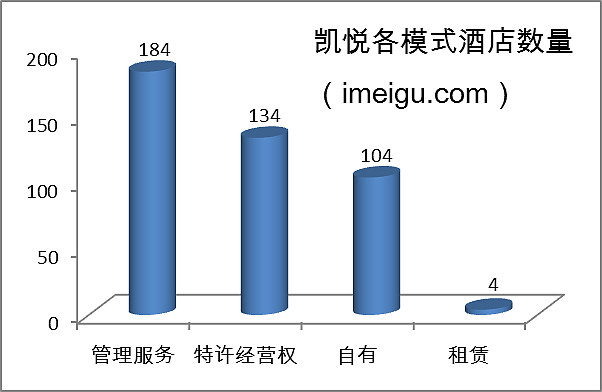

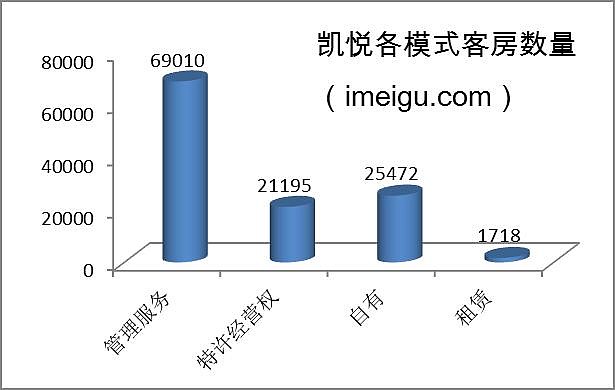

从上图我们看出,凯悦集团自有酒店的数量相对于其他知名酒店集团而言的比重是比较高的,这使得凯悦集团从这个角度来看,面临着一些特有的风险因素。比如当地政府关于房地产产权的政策法规,后期自有酒店需要的持续投资带来的资金压力,利率波动、违约和贷款展期等同房地产抵押贷款相关的风险,房地产价格的波动会影响凯悦资产的价值以及房地产流动性差的风险。自有酒店相对于特许经营权酒店而言,需要投入更多固定成本和翻新维护资金,这使得一旦当经济下调,其他业务的现金流不能保证自有酒店所需的资金时,凯悦的运营就会出现问题,这使得经济不景气,需求下降时,会导致集团资产价格的下跌。

(笔者注:自有酒店尽管面临着各种风险,但是凯悦依然保持了相当程度上的自有酒店规模,笔者认为,这和自有酒店本身所具有的优势是分不开的。首先,房地产的价值升多余降,相信大家都知道,在一个稳定的时代,房地产无疑是最好的保值手段之一,当今中国就是真实的写照;其次,集团通过自有酒店能够更好的控制自己的服务质量,避免通过特许经营权运作导致的服务可能不规范的风险;再次,公司的创新通过自有酒店来推广遇到的阻力会小很多,等成功后就能再更大的范围推广,这时自有酒店就起到了“试点”的作用;最后,品牌最初应该都是通过自有酒店做出来的,没有自有酒店,就不会存在凯悦集团旗下的这些品牌。保持各模式合理的比例会防止过度的扩张,保证每家酒店的服务质量,这对于一个业务主要集中在五星级酒店业务的高端酒店集团尤为重要。)

2、竞争优势分析

(1)世界级品牌:在Condé Nast Traveler, Travel andLeisure, Mobil and AAA的评级当中,凯悦集团一直保持着最高的评级;

(2)全球平台与引人注目的增长潜力:凯悦集团已经在25个全球中心城市当中的19个开始了其酒店业务,其增长潜力的来源是其在新兴市场(印度、中国、俄罗斯以及中东和巴西)的高增长。

(3)雄厚的资本和稳健的金融政策:凯悦集团始终将公司的财务杠杆和流动性控制在稳健的水平上(保证公司能够顺利的应对行业风险和经济萧条),截止到2011年底,凯悦集团拥有流动资产(包括现金、现金等价物和短期投资)11亿美元,以及14亿美元的银行授信额度。

(4)高质量的自有酒店:凯悦集团的自有酒店主要分布在全世界的主要商业中心和度假中心(如芝加哥、伦敦、纽约、巴黎、旧金山、首尔、苏黎世等),这无疑保证了其入住率和增长潜力。

(5)革新的发展历程:凯悦集团从创建开始就十分的重视创新,无论是从酒店的装潢风格还是酒店提供的饮食、休闲服务。

3、经营策略

(1)集中提高现有酒店的表现,主要的手段就是最大化收入的同时有效的管理成本,具体措施如下:

•重视员工忠诚度:在很大程度上,凯悦的品牌是建立在对顾客真诚的服务基础上。尽管伟大的产品是成功的必要条件,但是持续长久利益的关键则在于真诚地为顾客提供满足其特殊需求的服务。因此凯悦一直致力于让员工来评价其服务,并让他们来寻找提高顾客满意度的方法,通过酒店的经理的以身作则来培养员工的忠诚度。

•提高酒店入住率:通过为客服提供真诚的服务来提高入住率,凯悦现有的客户的需求各异,通过为他们提供差异化的服务,实现的途径就是对旗下的品牌进行更加精确的市场细分,明确其服务的细分人群。此外,凯悦集团还通过Hyatt Gold Passport计划(截止到2011年,参与该计划的人数已经达1200万人)来吸引新的客户,该计划2011年新增的客户相比于2010年增加了66.4%,该计划的客户占据了2011年30.3%的总间夜。

(笔者注:世界知名的酒店集团均有类似的客户忠诚计划,该类计划的目的在于提高客户的忠诚度,通过该计划能够了解客户的特殊需求,进而为提供差异化的服务提供信息来源,由于高端酒店消费者的特殊性,此类计划无疑能够通过成本收益分析;忠诚计划不仅起到了收集客户信息的作用,还通过给予各种积分奖励的方式来增加客户的转化成本。)

•提高运营效率:在不降低酒店服务质量的条件下,控制人员的水平和费用。凯悦集团充分利用酒店行业周期的特点,当整个酒店行业需求下降时,调整人员安排,降低各类费用,当行业需求恢复时,凯悦集团会协助各酒店经理继续专注于积极管理费用。

(2)扩大凯悦在“潜力市场”的份额

•加深市场涉足深度:凯悦集团集中扩展那些现有的客户群体会去到,但是其酒店却没有覆盖的地方。在新兴市场(如中国、印度)也是凯悦集团扩张计划的一部分,机制到2011年底,凯悦集团在中国新开或者正在建设的酒店接近50家,分布在北京、香港、澳门、上海和深圳。

•增加凯悦的“选择服务”:凯悦集团认为增加其旗下的分时度假和度假村业务能够提高集团的增长率和品牌的知名度。2011年,凯悦集团收购了3家位于加利福尼亚Woodfin Suites hotels 。凯悦集团认为,这种“选择服务”相比于五星级酒店服务的价格较低,这样无疑会在一部分特殊的市场上更具竞争力。

(笔者注:新兴市场国家正在崛起的中产阶级会是消费这种“选择服务”的主要人群,由于其自身的消费特点和经济实力,这种价格相对较低的更具个性化的“选择服务”会对他们更具吸引力,并且这个市场能够形成一定规模,所以,凯悦集团的这种策略在笔者看来是非常有潜力的。)

•利用资金和资产优势来服务增长:凯悦集团充足的流动性和优质的资产为其增长计划提供了好的基础,抓住好的兼并收购机会(扩张其业务规模的手段,填补凯悦集团的市场空白)。

(笔者注:在写作过程中,笔者发现,一流的酒店集团都十分重视自身的社会责任,他们都有自己相对独立的环境保护计划、教育提升计划以及健康计划。不难发现这些计划和其长远的发展目标是一致的,做好了这三方面,无疑会提升这些地区的软实力,使得这些地区对游客而言更具有吸引力,此外环境的改善无疑会提高酒店房产的价值。教育计划和健康计划会提高员工的工作热情。通过承担社会责任这样一个提高企业社会价值的过程,这些酒店集团实现了当地利益、员工、客户以及投资者四个方面有机的统一。)

四、财务分析

1、业绩概览

下表显示:2011财年,凯悦集团的自有和租赁酒店(增长1.1%)、北美市场管理和特许权(8.7%)是其主要的收入来源,总收入相比2010年增加了4.8%,此外凯悦集团的财报指出,78.7%的收入主要来自于美国市场。

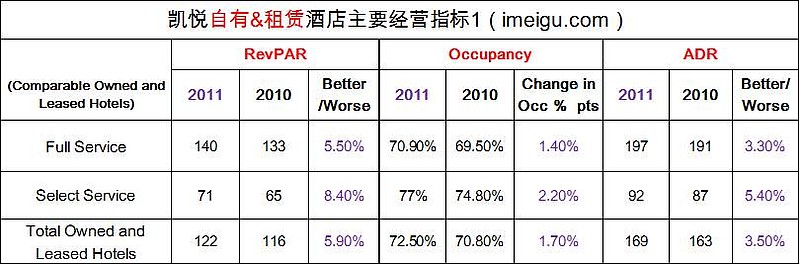

下表是上表数据的细化,从详细数据分析来看,三块主要业务(自有和租赁、北美市场、国际市场)的主要统计指标(RevPAR、Occupancy、ADR)都实现了不同程度的增长,调整后的EBITDA分别是4亿美元、1.67亿美元、0.87亿美元(分别增长了12.4%、15.2%、14.5%)。自营和租赁酒店是凯悦的EBITDA的主要来源(占61.2%)。

(笔者注:由于凯悦集团的业务主要集中在五星级高端酒店业务,服务质量是其必须考虑的重要因素,凯悦选择保持较高比例的自有和租赁酒店规模是其降低风险的重要手段之一。)

从入住率的角度来看,北美市场的入住率水平最高,达到了71.5%,国际市场的入住率水平最低,为65.6%;从平均房价来看,国际市场的平均房价水平最高,达到了233美元每晚(增长7.4%),北美市场的平均房价最低,为162美元每晚(3%),自有和租赁酒店的2011年的平均房价为197美元每晚(3.3%),ADR相对于2010年都有了提高。

2、股价走势

(数据来源于雅虎财经,笔者整理,注数据随市场变动,若需要最新数据请读者自行到网站获取)

3、行业对比

凯悦集团的市值为62.6亿美元,EBITDA为4.92亿美元,同其资本规模相比较,与洲际集团、喜达屋集团和万豪集团处于同一水平。营业毛利处于行业最低水平(这可能与凯悦集团自身的业务结构有关)。

(数据来源于雅虎财经,笔者整理,注数据随市场变动,若需要最新数据请读者自行到网站获取)

五、风险分析

详细的风险分析大家可以参考笔者的相关文章:

网页链接(美股酒店系列之:特色酒店集团IHG)

网页链接(美股酒店系列之:万豪集团)网页链接(美股酒店系列之:喜达屋集团)

(以上数据均来自SEC的10-K文件和Hyatt,Inc.官方网站)

(i美股枼小卡原创,转载请注明出处)