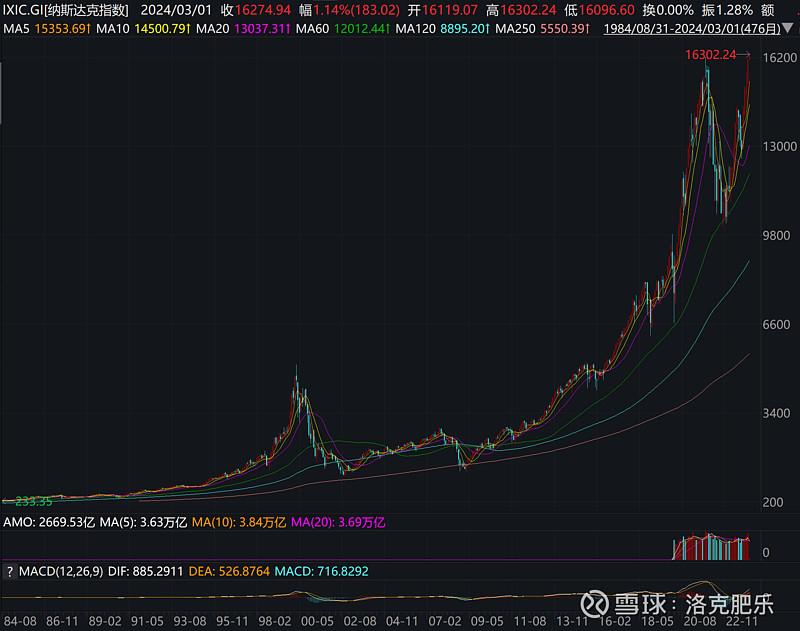

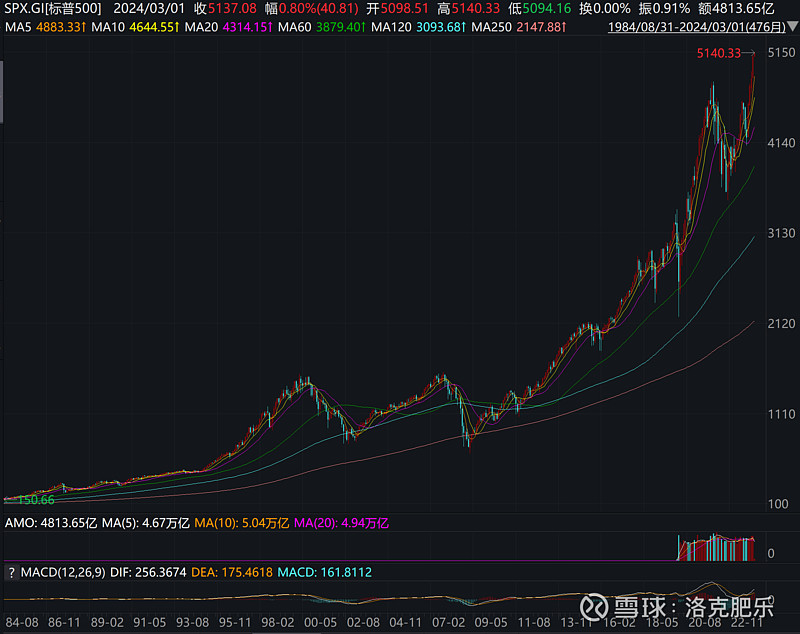

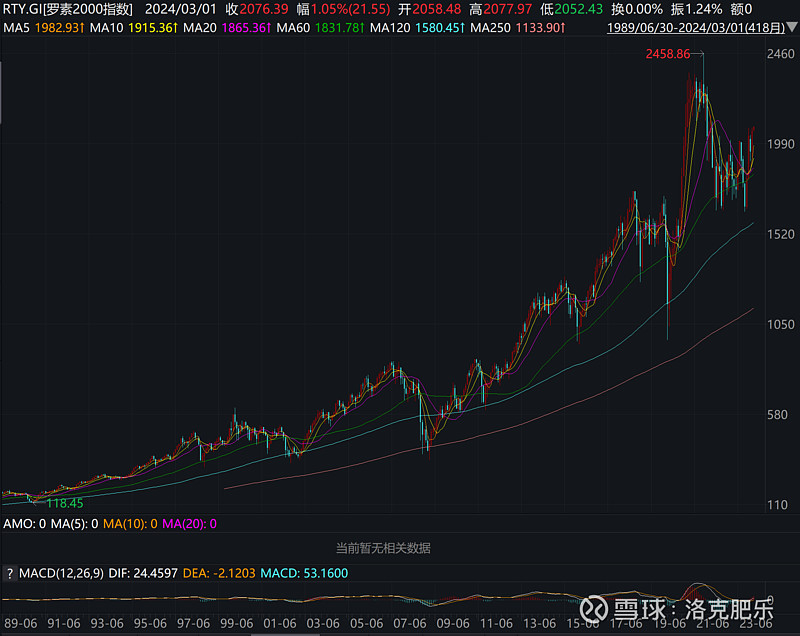

看看美国股票市场的走势,道琼斯、纳斯达克综合指数、标准普尔500、罗素2000指数,有没有种 “好得不像是真的” 的感觉?

仔细观察,罗素2000的高点为2021年11月创造,到2023年10月仍在继续产生调整的新低,只是在2023年11月到目前为止有了一定的反弹,相比其他几只代表大型公司的指数相比,有些乏力。而我们知道罗素2000更能代表广大中小企业面临的情况。

美股这么多年持续的上涨,已经让做空美股和那些视图猜测美股涨到头的投资者频频被打脸。

今天,我还是要大胆预测一下,美股即将到来见顶的时刻,或者很难在如此高位的情况下继续有很大幅度的上涨。##美股观察#

核心的判断依据为:1)持续加息形成的高利率/高国债收益率,提高全社会借贷成本,同时对资本配置引起的虹吸作用;2)股市本身高企的市盈率导致的低收益率对安全资金的排斥作用;3)股票分化引起的资本投资负反馈作用。

身在大洋彼岸的我们,会自然而然的想到,如果美股走熊,对全球资金和经济的影响有多大?在这两年已经轰轰烈烈开展的脱gou,会不会给大A建立了一堵无形的防火墙?虽然经济和企业经营上受脱gou影响变差,但是否也把收美股下跌引起的联动风险变低了?

当然因为美股和西方股市资金量庞大,遇到急跌的情况也必然会伤及A股,但考虑到近一两年大A和全球股市相反的走势,我们可以算是提前经历了熊市的洗礼,加上持续宽松的利率环境,我们是否有可能走出独立的&相反的行情呢?甚至吸引避险资金加大对大A的投资呢?#上证指数# #深证成指#

牛市末期,即使感觉高位危险而卖出的人,也会忍受一段股价继续上涨的踏空期,就好像熊市末期,先知先觉买入的投资者,同样会忍受一段股价继续下跌的超跌期。

此刻,中美两国的股市就好像恰巧处在牛熊钟摆的两端,正向反方向回归。

当局者迷、旁观者清,对我们自己的命数也许只有靠祈祷,对他人的命数我们来看看客观的数据:

1)持续加息形成的高利率/高国债收益率,提高全社会借贷成本,同时对资本配置引起的虹吸作用,对资本配置引起的虹吸作用。

从利率绝对水平来看:美联储在18个月内加息高达525个基点,使美国借贷成本达2001年以来的最高水平,达到4.9%左右。

我们来看一下美国十年期国债收益率的走势:从2020年8月4日的0.52%,上涨到2023年10月19日的4.98%,3年间上涨了8.57倍。虽然绝对值距离1981年15%左右的历史峰值还有一定差距,但是如此短时间内的巨大涨幅确实前所未有,从1954年的2.29%到1981年峰值的15%,涨幅也不过5.55倍左右,1981年之后至今更是从未有过如此大的涨幅。

美国十年期国债收益率走势图 - 1953年4月1日-2024年3月1日

高利率会同时增加美国政府、公司和个人的债务负担。

对政府而言,债务成本上升,增加了美国预算的负担,随着偿债成本的进一步飙升,2024美国财年,其预算赤字在截至1月份的四个月里扩大了16%,至5320亿美元,利息成本进一步攀升至3570亿美元,较2023年猛增37%。与此同时,美联储更在去年出现了历史罕见的1143亿美元的亏损,更让美国财政赤字雪上加霜。

对公司而言,企业借贷成本增加,如果企业利润、现金流没有同比例增加,则增加了企业偿付有息负债的风险,可能会给信用评级较差的企业带来更大压力。利息增长,加上工资、材料和能源等其他成本的同时走高,正在迫使美国企业“节流”。例如,苹果选择推迟一些部门的奖金发放,并缩减招聘规模以控制成本。同时,更高的融资成本也提高了企业需要从项目中赚取资金的门槛,导致企业投资减少。

对个人而言,高利率提高了企业和居民的借贷成本,从而使其减少借贷和消费行为,对经济造成伤害,而企业的节流行为自然会造成个人收入的减少,并最终进一步伤害各类企业的盈利,进入恶性循环。

除了增加全社会各方面的借贷成本,这个水平的无风险资产收益率水平,也必将会吸引风险敏感的资金更多的从高风险资产向无风险资产进行转移。

另外,高利率也会对作为抵质押品的债券价格形成压制,从而影响银行的资产安全水平。债券收益率大幅上升,债券价值下跌,将导致银行帐面持有的债券资产价格下跌和亏损,银行业将承受新的压力。

如果储户意识到银行面临的资产缩水,将可能引发存款挤兑,从而引发银行的流动性危机。银行为了筹集足够的现金用于应对流动性风险,只能被迫用帐面上已经严重缩水的债券资产进行抵押,或者干脆将其出售,这将引发资产价格的进一步下跌,使得情况更加恶化。而上述这一切,正是去年3月份硅谷银行等美国地域性银行所经历的。暴露出了美国银行在迅速上升的借贷成本面前的脆弱性,并增加了发生广泛信贷事件的可能性

而最近受影响最大的银行,就是去年接盘暴雷银行使得业绩亏损加剧的纽约社区银行。

3月1日,纽约社区银行股价一度暴跌超25.89%,引发大家对美国银行业危机的再一次警惕,而实际上纽约社区银行从13.66美元的历史高位到3月1日的3.32美元,已经下跌了75.7%,危机的寒意扑面而来。

而这些问题并不是说美联储不加息甚至降息就可以解决问题的,否则为什么连续生息了这么多次,通胀问题还是没有解决,我们也是降息、降准了很多次,通缩问题也没有解决。

2)股市本身高企的市盈率导致的低收益率对安全资金的排斥作用

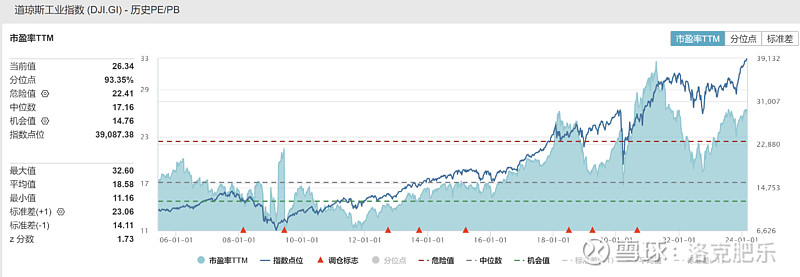

来看一下道琼斯工业指数、纳斯达克综合指数、标准普尔500指数、罗素2000指数这几个主要指数的PE/PB估值水平。(为了与国内近两轮的牛熊行情对应分析,选择区间均为2005年6月1日至今,与《故事罗塞塔》和我单周/双周回顾中的时间段保持一致)

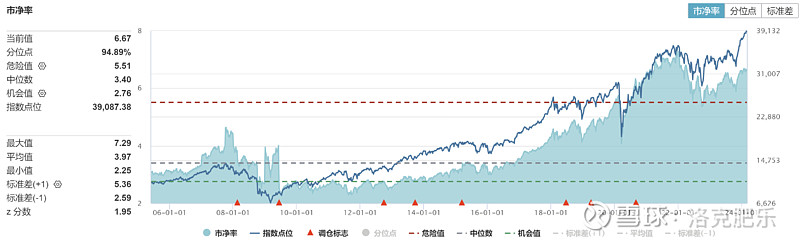

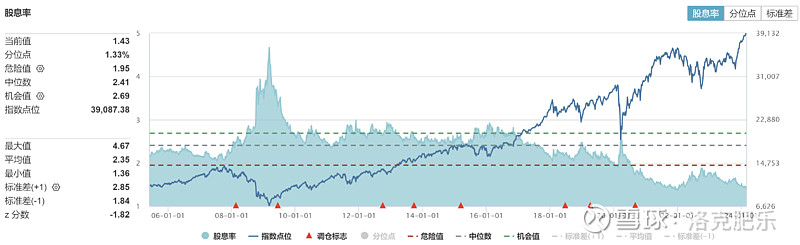

2.1)道琼斯工业指数:PE为26.34倍,对应的收益率为3.8%,已经低于十年期国债收益率1%左右,93.35%的分位数意味着,从2005年5月1日至今,仅有6.65%的时间段PE比现在高。PB为6.67倍,分位数为94.89%。而因为股价过高,股息率仅为1.43%,2005年6月1日至今仅有1.33%的时间比现在的股息率要低。

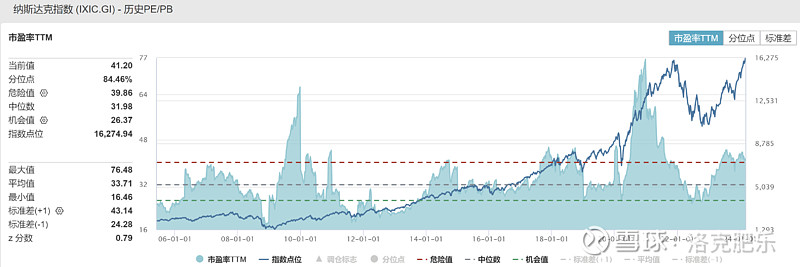

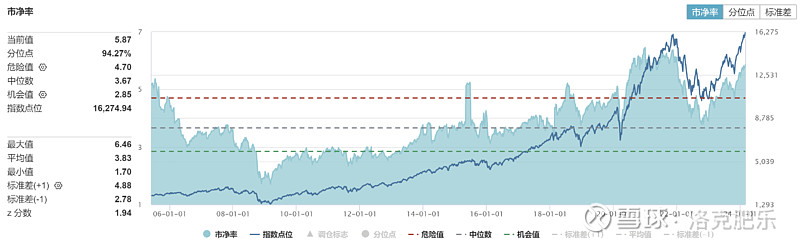

2.2)纳斯达克综合指数:PE为41.2倍,对应的收益率为2.43%,比道琼斯更低,主要是因为纳斯达克主要为高科技股票,PE高也属正常。纳斯达克的PE、PB和股息率分位数均略优于道琼斯,一定程度上可以认为是高科技公司对美国经济的带动作用所致。

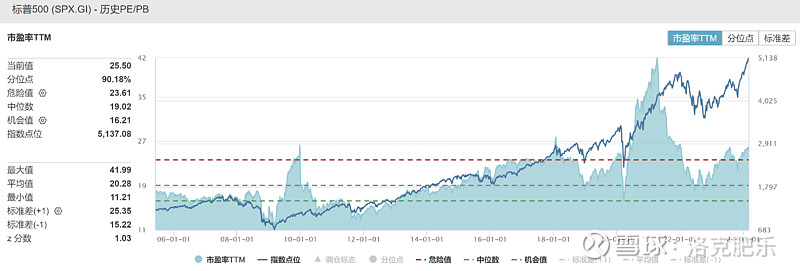

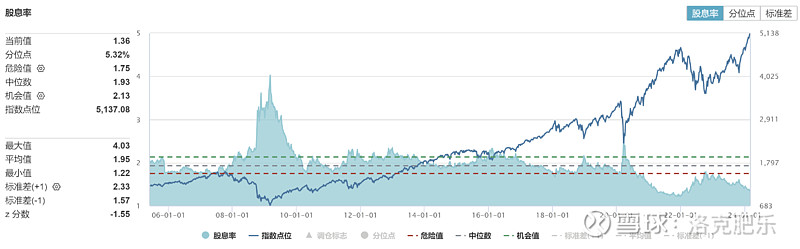

2.3)标准普尔500指数:PE为25.5倍,对应的收益率为3.92%,比道琼斯略高。PE、PB和股息率的分位数水平和道琼斯接近,属于估值极高+股息率极低的范围。

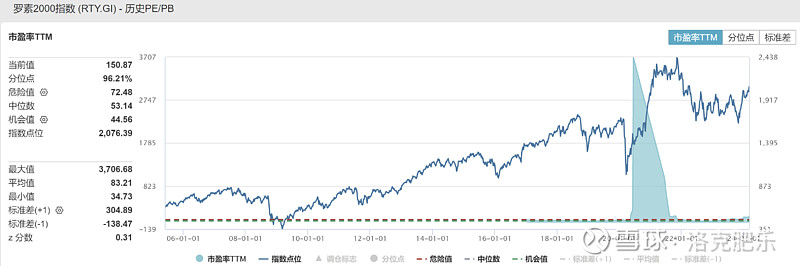

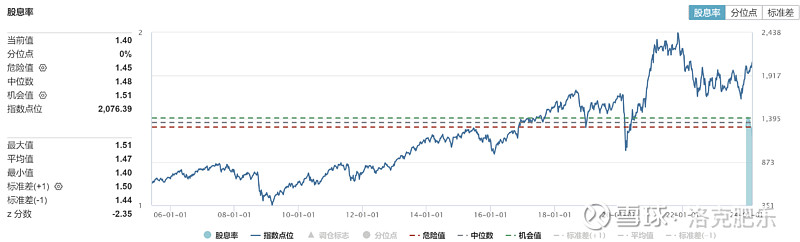

2.4)罗素2000指数:从WIND显示来看,历史数据可能存在一定误差,但目前的绝对值应该是准的。目前PE为150.87倍,对应的收益率为0.66%,可谓低到可以忽略,PB为2.21倍,股息率为1.4%,与其他指数处于类似水平。

总结来看,美股的PE、PB估值处于历史最高位水平,相应的股息率处在历史最低水平。如此高的估值,对应如此低的收益率和股息率,再加上高企的无风险利率,相信“聪明”的资金在赚得盆满钵满之后,应该已经开始转移战场了。

感兴趣的朋友们可以看一下我前几期回顾中对大A估值和股息率的分析,我们处在PE、PB估值最低水平和股息率最高水平。

这也是我认为我们有机会走出和美股相反走势的原因之一。

3)股票分化引起的资本投资负反馈作用。

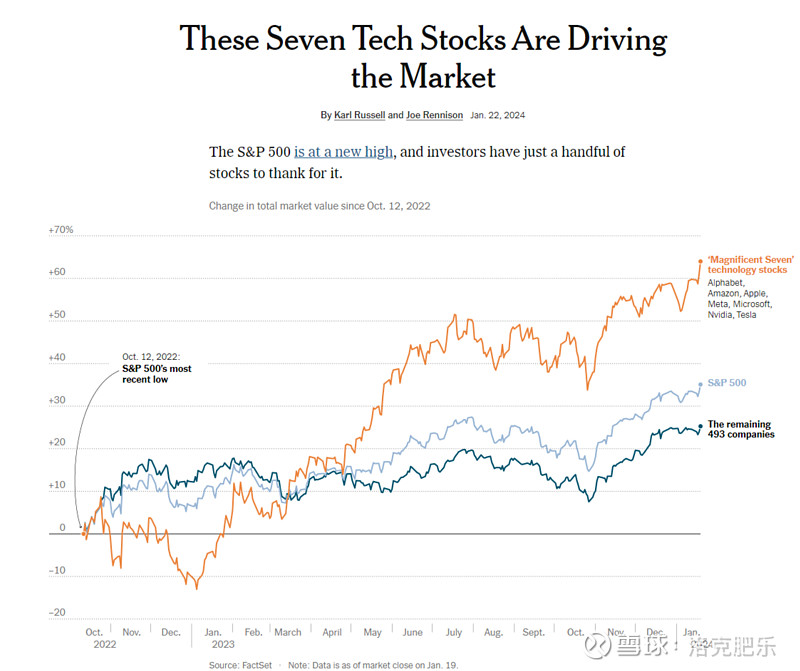

翻阅可见的历史,可以对抗(暂时)如此高估值、低收益率、高无风险收益率和借贷成本的唯一方法,就是靠企业的盈利增长(开源+节流),而以“BIG7”为代表的美国科技巨头们正承担着这个排头兵的角色,各种新科技层出不穷,仿佛开启了人类发展再攀高峰之门。

但即使BIG7业绩仍然坚挺,历次金融危机的经验却告诉我们,危机开始时,市场往往一片欣欣向荣,而崩溃开始的时候,并都不是所有的公司都有问题,而是像金融、地产这样的大资金行业遇到问题后引起了流动性挤兑,进而把整个资本市场和经济拖下水。

所以,在第一点高利率引发的各种风险的背景下,BIG7的股票如果继续坚挺,也许可以保美股不死,而以“BIG7”为代表的科技巨头们本身的发展和股价有没有风险呢?

我们先来看看为什么美股会出现BIG7抱团现象,目前看来有两个原因:

a. AI技术创造的巨大需求。例如,微软是OpenAI的大股东,英伟达是所有公司开发AI的重要引擎,开发AI就离不开英伟达,谷歌也在紧跟其后的研发大模型,营造出一番AI盛世。

b. 避险资金抱团。在加息周期里,这些科技巨头的盈利增长快于其他小公司,加上强劲的现金流和干净的资产负债表,让这些科技股拥有大额回购的能力,从而成为避险型的成长股。

如果美国今年的降息来的没想象中的快,或是降息幅度没有市场预期中的大,那就会促使投资者继续抱团在确定性高的大盘股上,是不是有点儿像之前我们的沪深300股票抱团创新高一样。

然而,AI创造出来的能力和应用,也是需要其他企业和个人花真金白银去买单的,不管是企业的数字化投入和广告投入,还是个人的科技电子消费。不管新技术多么快的发展,经济的基本盘无法接住的话,也注定会变成空中楼阁。而一旦抱团股失去凝聚力,可能演变成快速的崩盘。

下面我们就来看看BIG 7本身的估值和股价情况,如果估价和估值上涨过快,估值已经反映出未来的高增长,那么随着经济变差带来的业绩滑坡,自然而然的会演变成杀估值或者戴维斯双杀的局面。

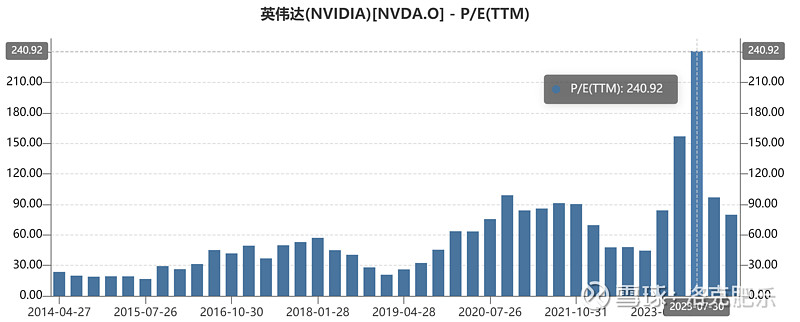

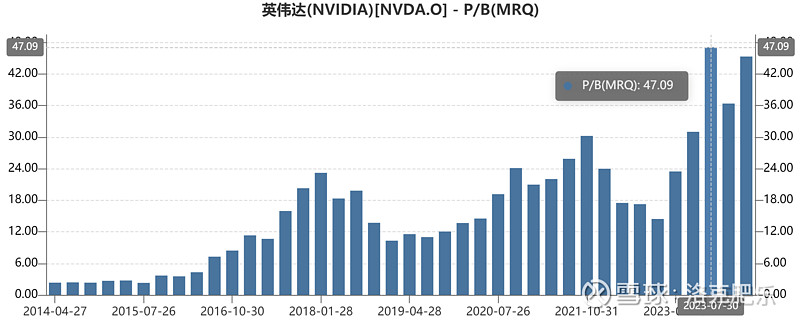

3.1)NVIDIA:

股价的上一波高点是2021年11月,之后从345美元最低跌到了2022年10月的108美元,跌幅达68.7%,而随着2022年底ChatGPT的火爆,股价扶摇直上,到上个月最高的823.94美元,17个月涨幅高达6.63倍,真是令人叹为观止。

与此同时,NVDIA的PE和PB估值在2023年半年报时同时达到了最高点,2022年半年报的PE为48.01,2023年为240.92,同比增长了4倍。2022年半年报的PB为17.25,2023年为47.09,同比增长了1.73倍

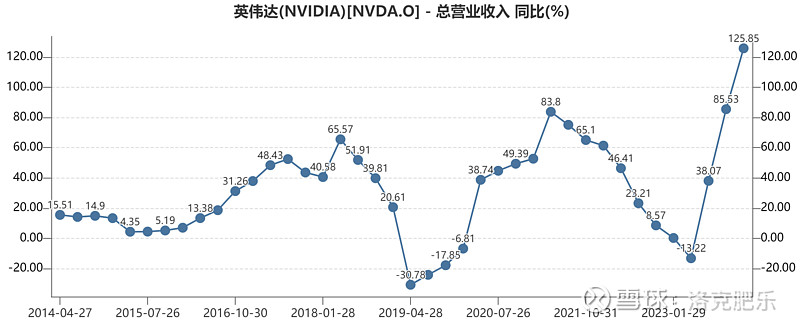

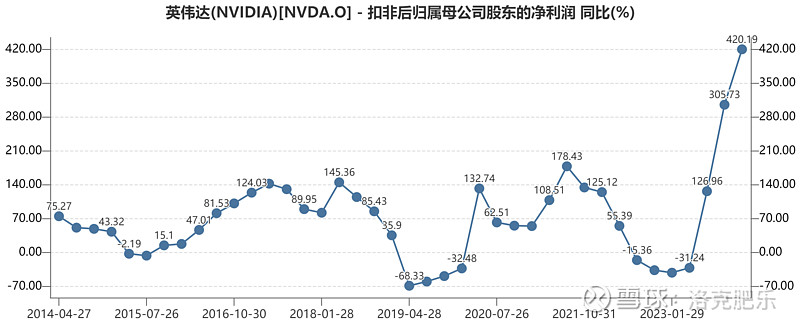

而NV的营收和扣非净利润的增长率在每个季度都快速增加着,难怪市场会给予如此高的估值。

但如此高的增速才换来了如此高的估值,而一旦增速有所抖动,等来的是否是杀估值的过程,更何况PE在2023年半年报之后已经开始回落了,是否是聪明资金已经要兑现盈利离场了呢?

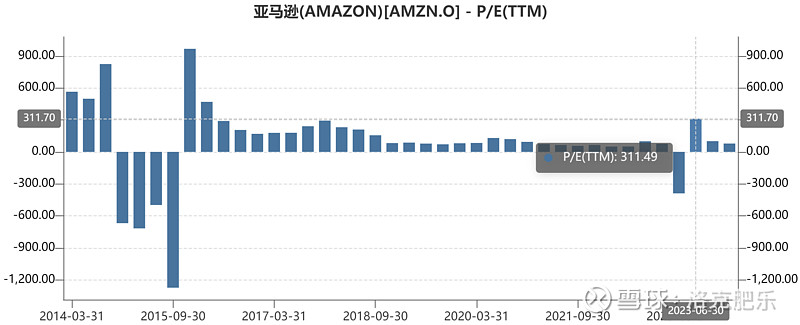

3.2)Amazon:

股价的上一波高点是2021年7月的188.654美元,之后最低跌到了2023年1月的81.43美元,跌幅达56.8%,之后涨到这个月的178.725美元,15个月涨幅高达1.19倍,目前还没有突破2021年7月的高点,相比NV而言逊色不少。

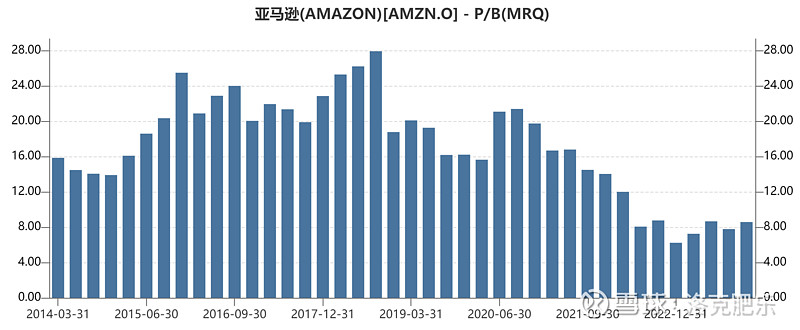

亚马逊的估值,PE在2023年半年报时突然上涨到311.49,好在PB比较稳定,处于历史较低水平。

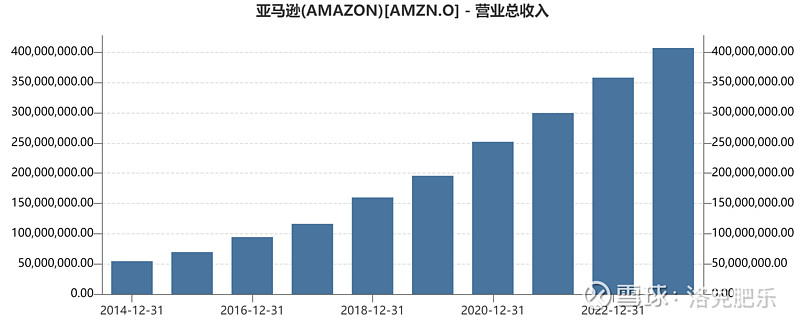

企业经营上,营收、扣非净利润、经营性现金流等均稳步创历史新高,高股价也可以说是实至名归。

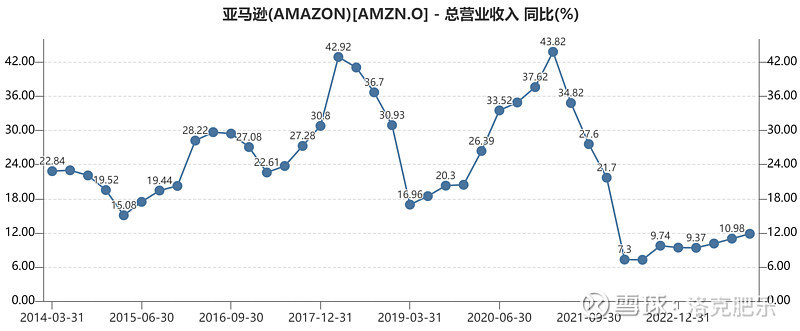

美中不足是营收增速处在比较低的水平,股价没有NV那么性感看来也没有什么好抱怨的。

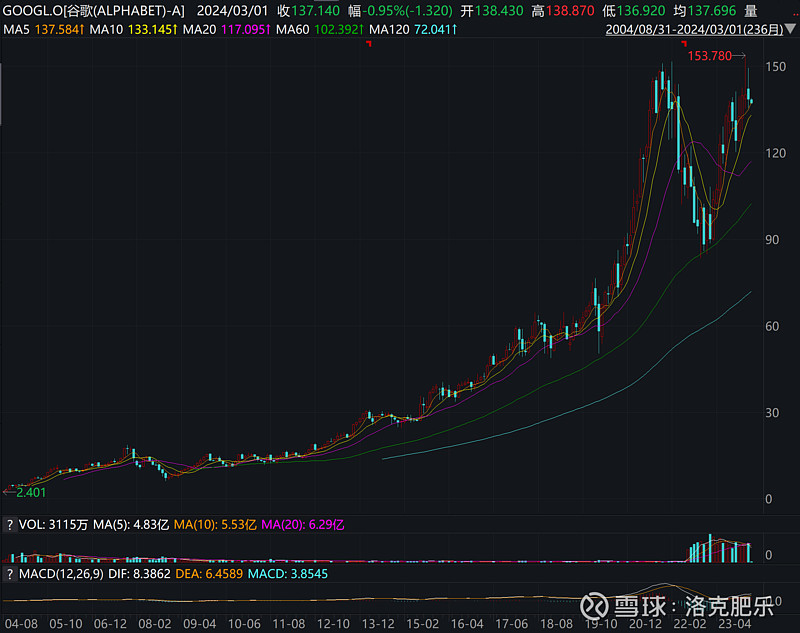

3.3)Google:

股价的上一波高点是2022年2月的151.546美元,之后最低跌到了2022年11月的83.34美元,跌幅达45%,之后涨到2024年1月最高的153.78美元,涨幅达84.5%,创了历史新高。

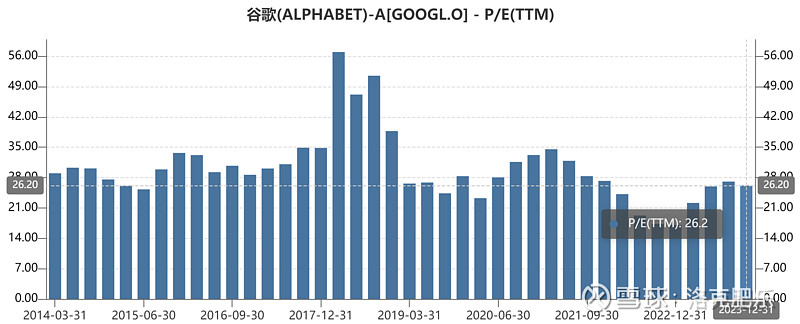

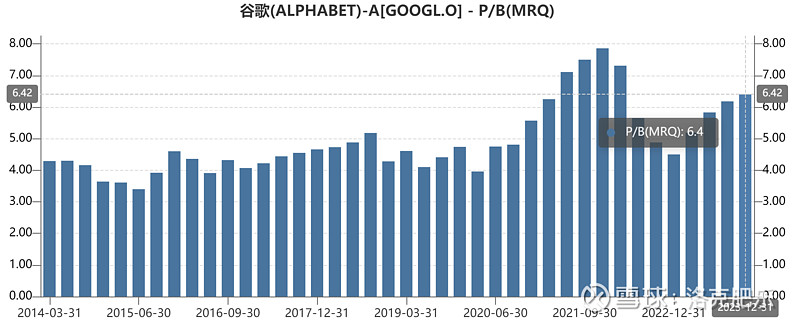

Google 2023年报的PE为26.2倍,属于较低水平,而PB为6.4倍,处在较高水平。

企业经营上,营收、扣非净利润、经营性现金流等也均稳步创历史新高。

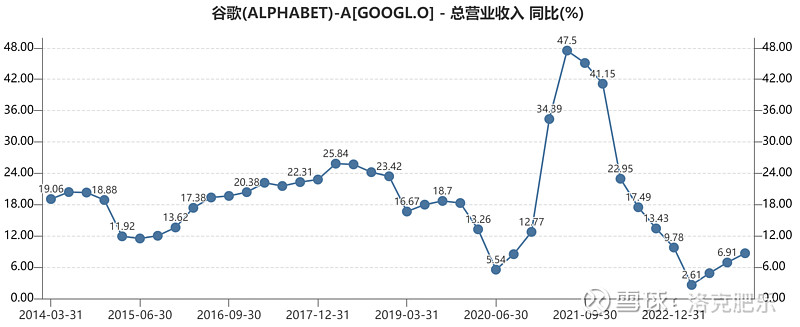

但营收增速在2021年6月份之后便一路下降,直到2023年3月份之后才开始略有回升,但仍属于较低水平。

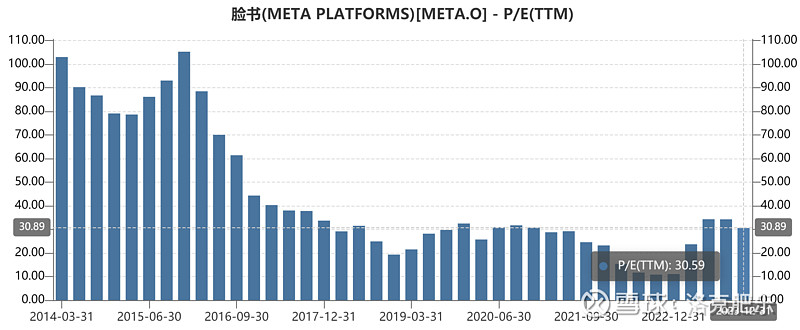

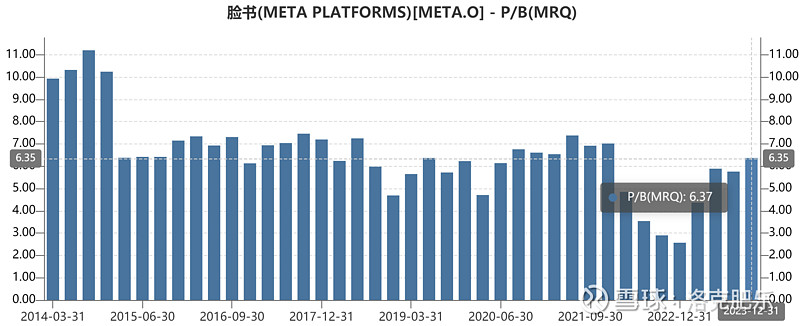

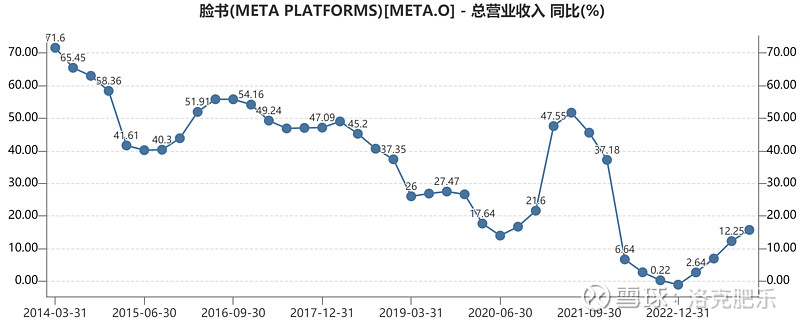

3.4)Meta:

股价的上一波高点是2021年9月的383.923美元,之后最低跌到了2022年11月的87.997美元,跌幅达77%,之后涨到本月最高的504.42美元,17个月内涨幅高达4.73倍,创了历史新高。

Meta 2023年报的PE为30.59倍,属于中等水平,相比较2022年11倍左右的PE,涨幅接近3倍。而PB为6.37倍,处在较高水平。

企业经营上,营收、扣非净利润、经营性现金流等和Goole、Amazon类似,也均稳步创历史新高。

营收增速在2021年6月份之后便一路下降,直到2022年12月份之后才开始略有回升,但仍属于较低水平。

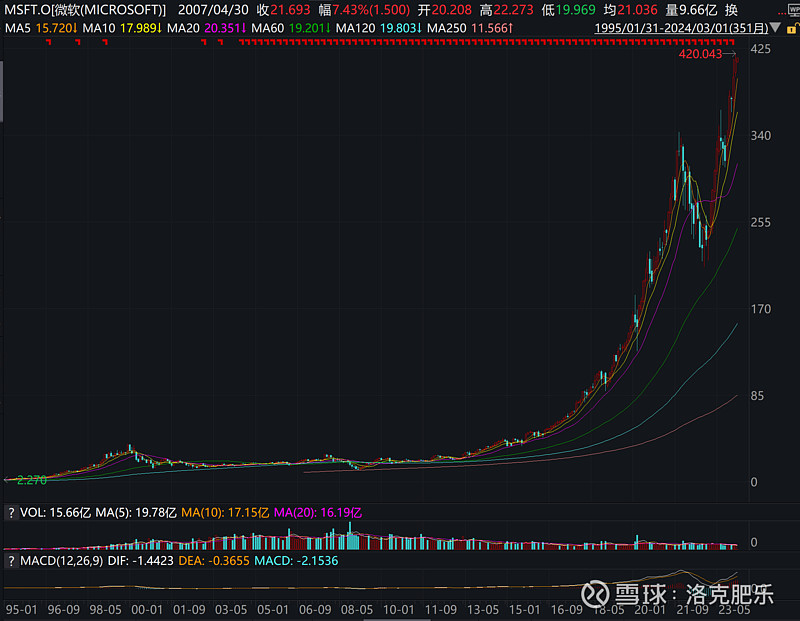

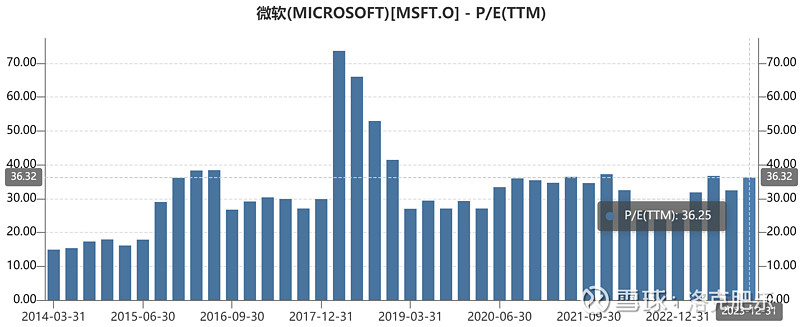

3.5)微软:

股价的上一波高点是2021年11月的342.745美元,之后最低跌到了2022年11月的210.571美元,跌幅38.6%,在几只股票中跌幅第二少,仅次于苹果。之后涨到2024年2月最高的420.043美元,涨幅达99.5%,创了历史新高。

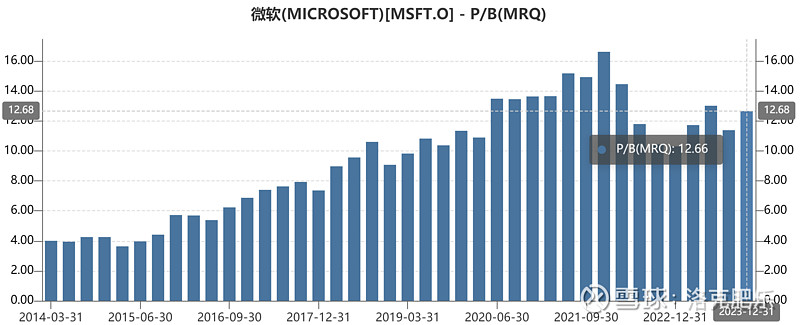

微软 2023年报的PE为36.25倍,属于中等偏高水平,仅有2018年比现在的水平高。而PB为12.66倍,接近历史最高水平。

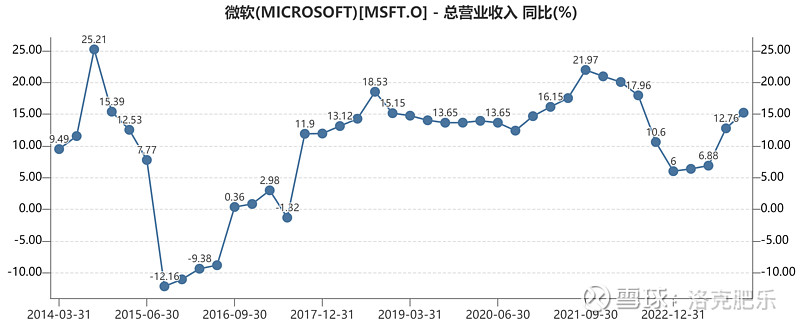

企业经营上,营收、扣非净利润、经营性现金流等和Goole、Amazon、Meta类似,也均稳步创历史新高。

营收增速在2021年9月份之后开始下降,直到2022年12月份之后开始回升,目前增长速度处于中高水平。

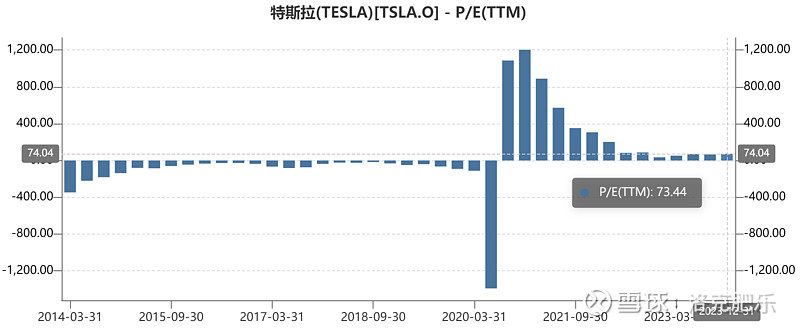

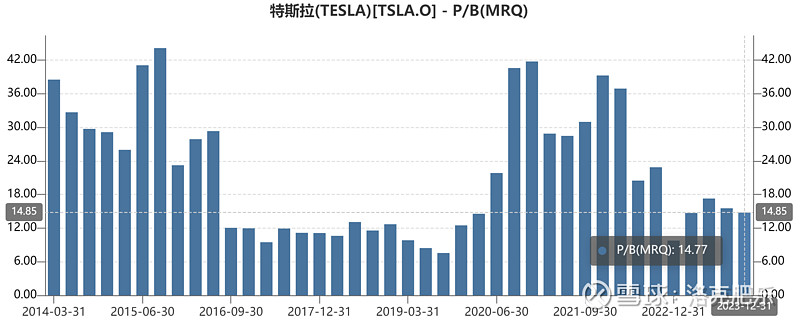

3.6)特斯拉:

股价的上一波高点是2021年11月的414.497美元,之后最低跌到了2023年1月的101.81美元,跌幅达75.4%,之后涨到2023年7月的299.29美元,7个月内涨幅达1.94倍,但距离414.497的高点还有相当的距离,最关键的是从2023年7月至今又重启跌势,走势上与AI相关的其他几大相比,显得弱势不少。

特斯拉 2023年报的PE为73.44倍,自2020年盈利以来属于较低水平。PB为14.77倍,不能算低,但是在相对于自己处于较低水平,在BIG 7中也属于相对估值不高的一个。

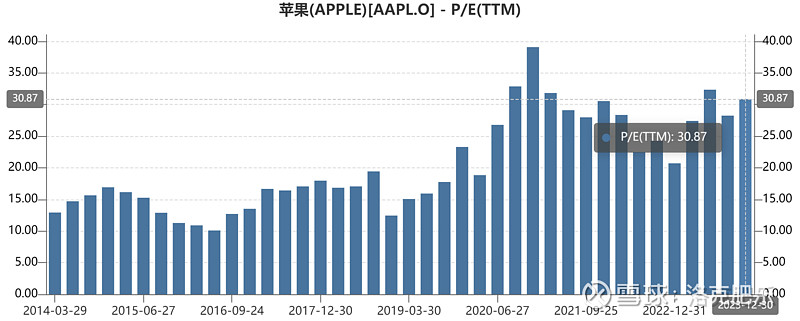

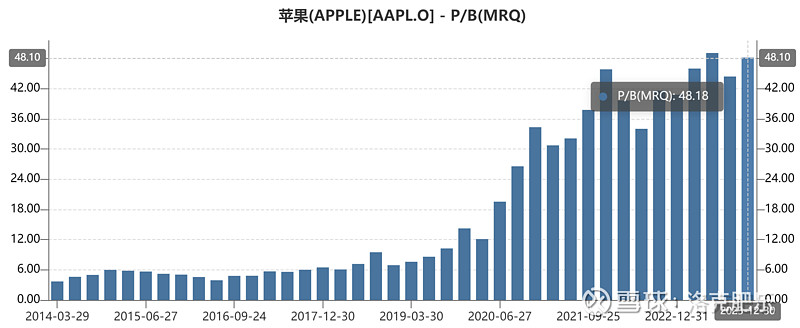

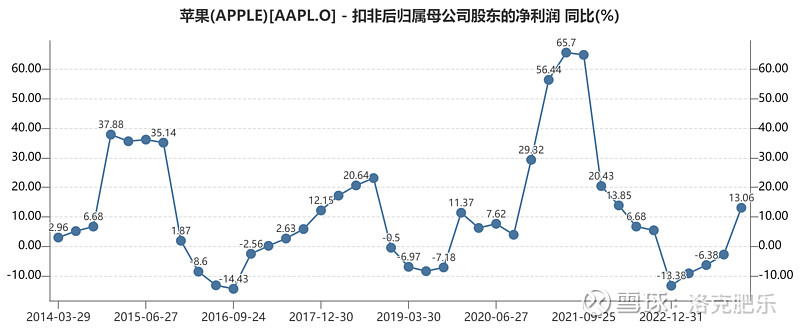

3.7)苹果:

股价的上一波高点是2022年1月的180.643美元,之后最低跌到了2023年1月的123.322美元,跌幅31.7%,在几只股票中跌幅最少。之后涨到2023年12月的199.366美元,涨幅61.7%,创了历史新高,但这一波的涨幅在BIG 7中最少。

特斯拉 2023年报的PE为30.87倍,处在最高水平。PB为48.18倍,也处在最高水平,可见苹果是BIG 7中相对自己的历史,估值水平最贵的一个。

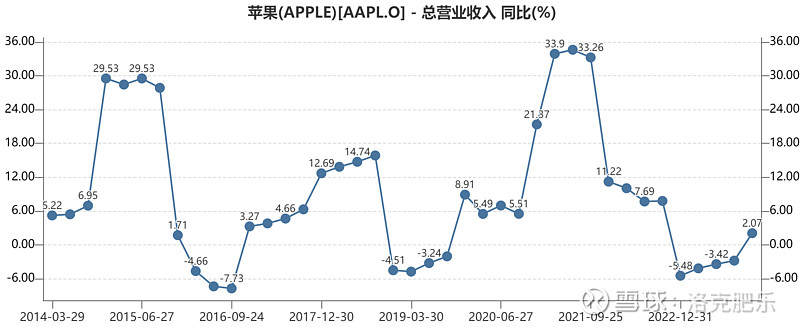

而在企业经营上,苹果2023年年报的营收、扣非净利润、经营性现金流等均出现了同比下降,在BIG 7中是唯一一个下降的公司。

营收和扣非净利润增速也和其他家一样,在2021年之后开始下降,但是只有苹果的增速出现了负值,其他家是增速变慢,而苹果是出现了收入和利润减少的情况。

综上所述,BIG 7中股价的上涨和估值水平的情况也不尽相同,和本轮AI强相关的股价反弹并创新高的幅度最大,其中以NV最为亮眼,而股价走势最弱的是特斯拉,但好在估值水平相对不高,而风险最大的有可能是苹果,其估值水平最高,且业绩出现滑坡现象。

通过这些数据我们可以看到,BIG 7也不是铁板一块,在估值也业绩上都开始出现了一些【高处不胜寒】的信号。

另外,我们也可以看到,BIG 7几乎贡献了标普500近三分之二的涨幅,在剔除了BIG 7之后,标普500其他公司的涨幅其实并不可观。和历次危机前,大盘股维持强弩之末的上涨情况十分类似,而这种情况又可以坚持多久呢?

以上分析,结合在《股市罗塞塔》以及每单周/双周的持股回顾中对大A估值的分析,大A在PE/PB估值处理历史最低分位水平,对应的股息率处在最高水平,和美股的情况截然不同,这也许是我们可以幻想可以走出和美股不同走势的依据。