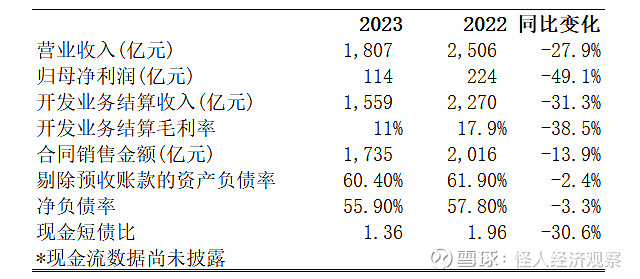

作为地产民营企业的领头羊,龙湖集团最新2023年度业绩公告中提取的关键财务指标如下:

收入缩减,利润腰斩,开发业务的结算毛利率下降到了11%…

而由于合同销售金额也有14%的下降,未来1-2年营收和利润下行的概率很大…

好在表内债务暂时没有明显问题,短期应该不存在暴雷风险

龙湖的运营业务(商业、长租公寓等)增长了8.9%,但是这些靠收租金维持的经营性业务增长,根本无法填补开发业务的直线下降…

龙湖的产品力,无论是住宅还是商业,一直是被行业认可的,也是财务最稳健的民企之一

龙湖的问题,目前看更多还是整个市场的问题

一荣俱荣,一损俱损