1,本文继承了上一篇而来:中国石化,未来五年股价的简略猜测 网页链接

2,中石油臭名昭著的48元开盘价事件,本人之前同样对中石油中石化不屑一顾。受了@不会游泳的徐胖子 的影响,才于近期关注中石化。本人的利益倾向散见于行文中,请注意鉴别。

3,全部数据来源于2011年报。数据虽比较过时,但比2012年中期业绩完整,有利于分析。

4,只涉及2011年年末时点数,不做趋势分析。

5,如有错误,可能来源于计算错误,拷贝粘贴错误或者四舍五入。

6,本人对石油化工行业一窍不通。这个行业受宏观形式和经济政策严重影响,周期性难以判断。

7,本文不代表精确的价值估算。估值,总是一个模糊的区间。

8,欢迎拍砖。

总体概览

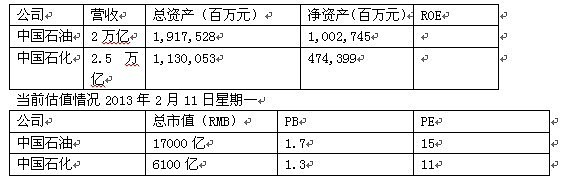

中国石油总体估值水准要高于中国石化。这可能反映了市场情绪或者市场定价正确。

下文将按照杜邦分析展开

ROE分解为销售净利率*总资产周转率*权益乘数

一、销售净利率

*中国石化的销售净利率要比中国石油低的多。

*中国石化的销售净利率要比中国石油低的多。A,中国石油

中国石油年报上的解释是:受国内成品油价格宏观调控、进口天然气进销价格倒挂以及税费增幅较大等因素影响

总结一下就是:成本高,售价低,税负重。

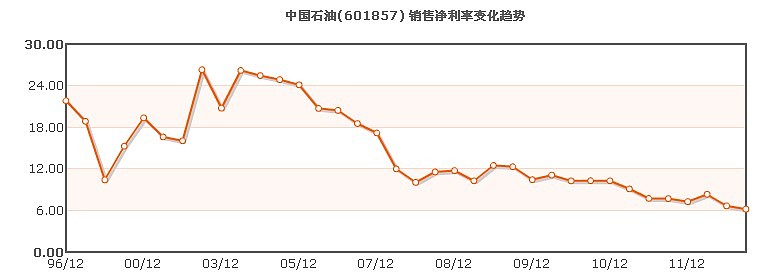

从历史情况看,中国石油销售净利率的走势图:(数据来源:新浪财经)

中国石油的销售净利率在04年前后达到顶峰后就持续下滑,在最近两年达到历史最低点。原因不明。可能和国际原油价格、国内税负政策有关系。

中国石油的销售净利率在04年前后达到顶峰后就持续下滑,在最近两年达到历史最低点。原因不明。可能和国际原油价格、国内税负政策有关系。07年销售净利率高达20%。当时刚在A股上市,中国石油号称亚洲最赚钱的公司,市场给出了疯狂的估值,显然是将当时的销售净利率当成可以持续的常态。

B,中国石化

下面是中国石化的销售净利率趋势:(数据来源:新浪财经)

相较中国石油,中国石化的销售净利率比较平稳,且销售净利率历史均值大概在5%附近,可能由于GDP减速的冲击,2011年销售净利率仅略高于2008年低谷。本人买入中国石化,是赌未来有回归历史均值的可能。

相较中国石油,中国石化的销售净利率比较平稳,且销售净利率历史均值大概在5%附近,可能由于GDP减速的冲击,2011年销售净利率仅略高于2008年低谷。本人买入中国石化,是赌未来有回归历史均值的可能。C,差异

中国石油和中国石化的销售净利率的差异很大,这大概可以从两者的业务结构中看出端倪。

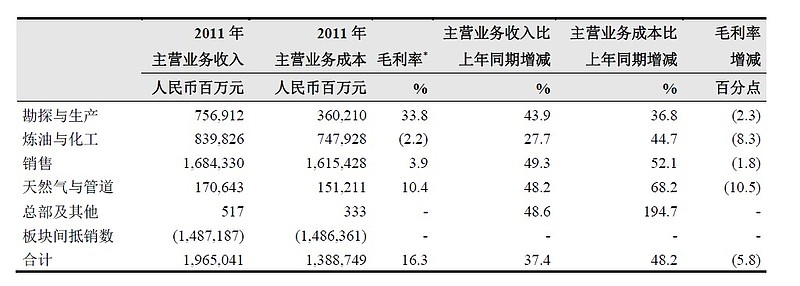

1,下图为中国石油业务结构和毛利率

特点:

特点:a勘探与生产(原油生产)毛利为33%

b炼油与化工:毛利为负值

c原油生产和炼油比重相当。

2,下图为中国石化的业务结构、毛利率

特点:

特点:a勘探和开采占比很低,

b炼油业务:毛利为负。炼油业务严重拖累毛利率。

下面是中石油损益百分比报表,可以更清晰的看出盈利结构

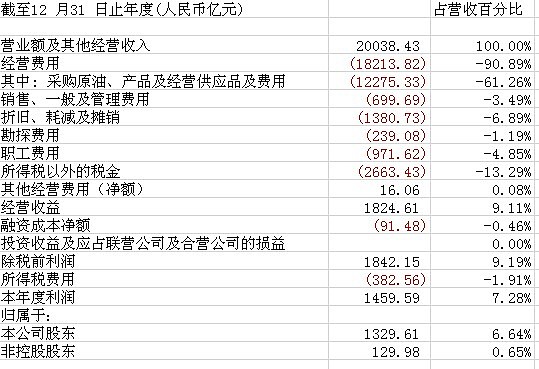

下面是中石化损益百分比报表,可以更清晰的看出盈利结构

下面是中石化损益百分比报表,可以更清晰的看出盈利结构 特点:

特点:1,中国石化的毛利率要远低于中国石油

2,中石油全部税金占营收15.2%,中石化为8.62%。盈利受税收政策严重影响。

3,中石化的折旧摊销、融资成本要远低于中石油,这和总资产规模和结构有关系。

将在总资产周转率上详细分析。

4,中石化的销售管理费用及职工费用要低于中国石油。从最近一则中石化裁员的消息,可以看出其降低经营成本的努力。

二、总资产周转率

*中国石化的总资产周转率远高于中国石油。

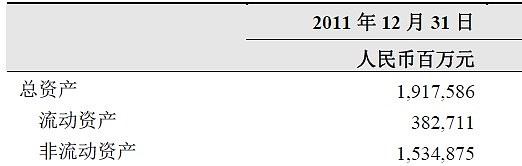

*中国石化的总资产周转率远高于中国石油。A,中国石油总资产构成:

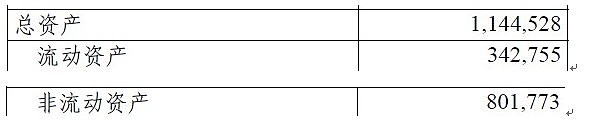

B,中国石化总资产构成:

B,中国石化总资产构成: *有兴趣的可以分析下中石油和中石化非流动资产具体构成,也可以明显的看出两者的业务区别。

*有兴趣的可以分析下中石油和中石化非流动资产具体构成,也可以明显的看出两者的业务区别。特点:

1,中国石油在总资产和非流动资产上的投资规模都远大于中国石化,这可能和双方的业务特点有关。这也可以解释为什么中国石油在折旧、融资成本上的开支远大于中国石化。

2,中石化资产流动性远好于中国石油。

2,在通胀和油品涨价的环境下,为了获得同样的营收增长,中石化在有形资产上的投资较中石油要小。

资产折旧摊销

折旧摊销占营收比例详见上述损益百分比报表

如果扣除非流动资产中的股权投资,在建工程等不必折旧的资产,则折旧摊销占比都大于10%。

如果扣除非流动资产中的股权投资,在建工程等不必折旧的资产,则折旧摊销占比都大于10%。这意味着公司认为一个历时数年建设的石化工厂等基础设施,使用十年就已经没有价值。这种记账方式可能高估了折旧费用。

高估折旧摊销对股东是有好处的:

1,减少所得税费用流出

2,为加速升级生产装备提供更多折旧基金。

这些好处将来可能以净利润增加的形式表现出来。

从历史上看中国石化总资产周转率呈持续上升趋势

中国石油总资产周转率相对平稳

中国石油总资产周转率相对平稳

三、权益乘数(百万元)

从资产负债率、有息负债占比来看,两者的资产负债情况不算离谱,不像有些人认为的那样负债率过高。

从资产负债率、有息负债占比来看,两者的资产负债情况不算离谱,不像有些人认为的那样负债率过高。从绝对值上看,有息负债高达数千亿,可能吓着了一些人。

概括和疑问,最后的陈述

1,中石油中石化业务结构不同,导致资产负债和损益产生重大差异:中石油偏重于原油开采,中石化以采购原油,生产成品油为主。

2,盈利受到上游原油价格的影响。两者关系本人不清楚。

3,从资产结构、周转率来看,中石化的资产比中石油更“轻”更“快”,可能会更加受益于通胀和油品涨价。

4,两者营收中支付了相当多的税负。盈利受政策影响严重。能源政策的变化很难预测。

5,本人买入中国石化,是赌中石化销售净利润回归历史均值的可能。